| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ͻȻ����������ÿ��ֻ��3000�顣����ʮ��ҲҪ216������ÿ����� -> �����Ķ� |

|

|

[��ҵ�ƾ�]ͻȻ����������ÿ��ֻ��3000�顣����ʮ��ҲҪ216������ÿ����� |

| [�ղر���] �����ر��ġ� |

|

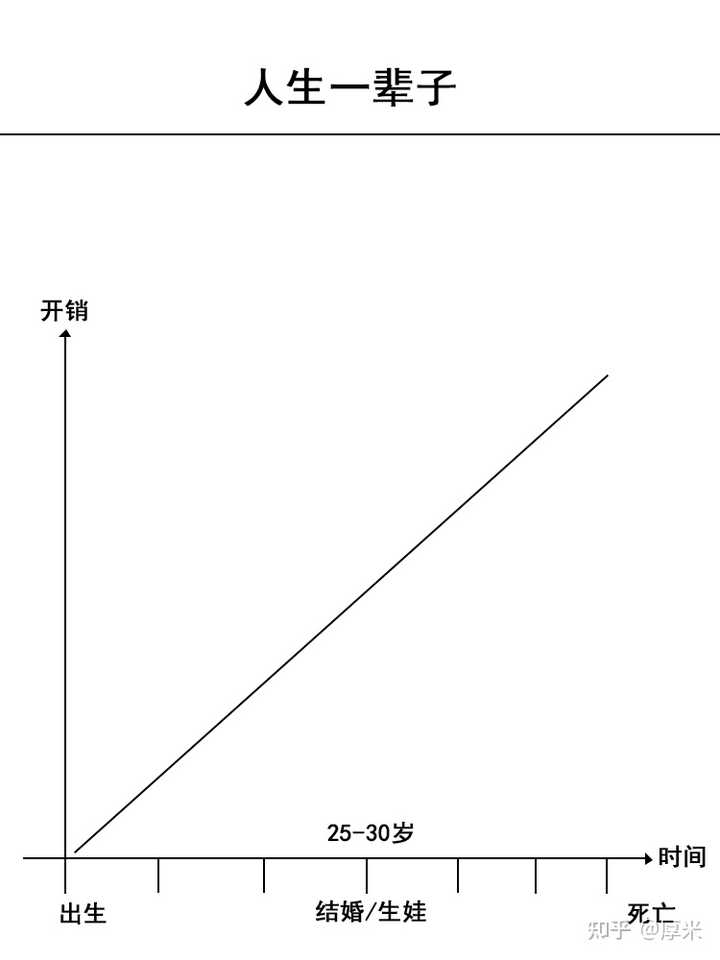

����һ����һ�����ڻ���������һ���塣 ������Ǯ������Ҳ�����ˡ����Ǯ����ʵ�ڡ� ���һ�������� ���55�겻���ˣ��35��30�ꡣ ����һ����һ���� |

|

���˴�ҵ����ۣ���Ҷ����ֹ۰� ��û�����ΪɶС��������˶��ڷ�����Ͱ�� ��û�����Ϊɶ�������˴ֶ���60��70������� ��û������������˿������ǻ�ǮΪɶ����ô���ǰ� ��Ҫ̫�ֹۣ��Ҹо�����Ͱ������������ |

|

�����𣿲����ˣ����Ҽ�Ϊ������ÿ��10�����Ϲ�ÿ��Ҳ10�꣬һ������20��60��1200��ÿ�»�300060��216��������ʣ��900������������900����ʣ���� |

|

|

��ȷ���㷨 |

|

|

������㷨 |

|

����Ҫ���ô��룬��һ������ʮ���أ� |

|

���������˶���н3000������30��Ҳ�����ٶ���̫������ |

|

ûʲô���µģ���һ����һ���� ��ʵ��ũ��Ļ�������˵���㽭��ũ�壬��ʵ��Ļ����˼���Ǯ�ˡ�55���ʱ�����Ƕ��Ѿ������ˣ������Ͻ����Ŀ����Ѿ�û���ˡ��ͷ����������ܳԵ��˼���Ǯѽ�������Ǽ��е�ʱ������һЩ�˰�������������Щ���������ģ��Ǹ�ʱ�������ˣ�ʱ���ѵ��У���Ҳ�����ܳ�ȥ�Է��ˣ��϶������Լ������Լ��ڼ����Ļ����ܻ����˼���Ǯ��1000��Ǯ����ˣ����������ط����ֲ�����ҵ�ѣ�Ҳ����ʲô�����ѣ���û�г�λ�ѣ���Щ������ʡ������ ��һ��ˮ�Ѻ͵�ѣ�ú���ѣ�һ�����������㹻�ˡ������ˣ�������ҽ������˵���Ա����ٷ�֮�߰�ʮ��С���Ļ������Σ��Ļ��Ͳ����ˣ�����˲����գ���ʱ��ҽ��ҽ���ã����ڴ�����ĥ��һ�� �����˿ڳ�������ô�ͣ���֪������������80���Ժ����õ��������Ͻ𣿹���3000��Ӧ���еİɣ��ǵ�ʱ����������6000�飬Ӧ�ù��Թ��ð� �Լ�ǰЩ�����Щ�����ó�����ȥ�����Σ���������Ҳ���õ� �������ǣ�������55���ʱ�����滹���ĸ����ˣ�����Ҳ�������ڣ�����û��ʲô�����Ͻ�Ҳ�dz����ޣ����Ҽ�ֻ��һλ��ְ��ҽ�ƣ�������������ֻ��ũ�����ҽ�ƣ������ı����dz��ͣ�ÿ�����˻�Ҫ������������Ǯ�������ѣ����Ҫ������Ǯ�����ɹ����������һ��û�кõĹ����������Լ����Լ������ѣ��㿴����ȥ������������ҵ��ɶ�ģ�������Ͳ���˵�ˣ����������һ���ձ��ļ�¼Ƭ���С��Ϻ��Ʋ��� ��֮�ɣ���������Щ��ȫû�ã����ǹ�һ����һ��ɣ�˭Ҳ��֪���������������������������ȫû����� |

|

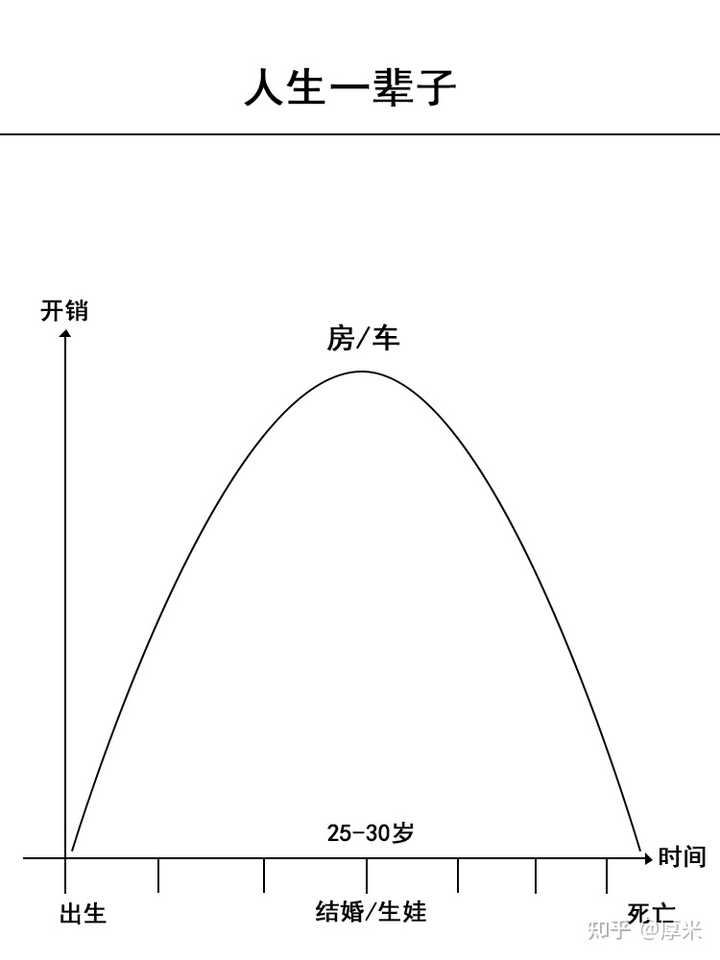

���Dz��ǣ�����ֻ�������� ���Ի�3000����ʮ�꣬Ҫ216������顣�ص㲻��3000̫�٣�Ҳ����216̫�ࡣ����ʮ��̫���� ��3000�������6000������ʮ�꣬���˻�����216���㻹����ʣ��216�������Dz��Ǻܿ��ģ����� |

|

������ ֻ����ͷ�Ļ� ÿ��ֻ��Ҫ��3�� ��ʮ��ֻ��Ҫ65700 �Dz��Ǻ��Ҹ� |

|

̫������ ��Ҫ�������216����ÿ���¸���3ǧ��һֱ������ȥ���� |

|

��ȷ�ǿ��µģ� ���Ǵ�Ҳ�������һ��һ���������� ��ǰ��Ҳ��һֱ�㣬�����뿪�ˣ������ٳԶ��٣��о��ϻ��У�������ʱ������������ʱĪǿ�� ���������ճ������ܶ�һЩ����Ͷ��һЩ����Ͳ�Ҫ�����Ժ���ô���ˣ�����ÿ�����£�����Ҫ�� �����������������裬�����˼������ݽ�Ͳ����ˣ��ҲŸձ�ҵ����������ûǮ�����ﻹ�������ܵ����ö��顭�� ˭Ҳ���벻����������顣ֻ����Ըδ����ƽ��˳�죬���念������һ����һ���ˡ� |

|

�����һ�ž�����ƹ��Ĵ����������Ĺִ᳹�е����� |

|

��ʲô���µģ�ֻҪ�㻹���Ͷ�������������������һ�㶼�����¡� |

|

�������� ���������ô������ô�㣬���춼��Ҫ��Ǯ��С��ҽ�ƽ����ɳ������涼��Ҫ��Ǯ������������ʲô�ģ���һ������Ҫ��Ǯ�أ����DZ����ĸ��ַ��������� ҽ�Ʊ����Լ�������á�����һ�ʴ��֧������������ε������� |

|

�ðɣ�������20��飬60���Ҳ80�ˣ��й��˾�����������80 |

|

һ����һ�����ڻ���������һ���壬����Զ�����������Ļ����ˡ� �Ҽ����������ڣ�����ÿ�²���9K�����룬ϱ������ף����������������ǿ����N��ǰ���˷��ӣ������Ҽ�ÿ���������������н��࣬�治֪����ȥ����� |

|

�����������ÿ���»�3000���ǵ��ߡ���ʵֻ�������ӵĻ���ÿ����800Ҳ�ܻ���������ҹ���һ�ꡣ û���罻û�й���û������û����ʳû��ˮ��û�пյ�����������IJ˳Է����������⡣ |

|

ͻȻ�������彡���������ӣ�����ȥ���������ڡ��������������ӡ�����ķ��һ��ƽ��һ��Ҳ��������ǧ��һ�����ʮ����30�����300��ԭ���Ͷ�����������Լ��� ԭ��һ���ӻ�216��һ��Ҳ�����£� |

|

�������룬������ÿ���£���ʮ��Ҳ�ܴ�һ�������Dz��Ǿ��뿪�ˡ� |

|

�ǵ��ǵģ�����ǰҲ��ô����һ�� Ȼ�����˵һ���¹���6000������3000��Ҳ�������һ���¿��Ա�֤һ���²��������з��ԣ�Ҳ��������һ�Ҫ��60�꣬�����뻹�ù���30�꣬����ʮ�걣֤ÿ���´����ǧ Ȼ���Ҿ;�������������̵㻹ͦ�õ� |

|

���������������ø�������������� |

|

�����¡� ���ڻ��ʮ����ˣ�����ʱ������3000�顣��ʱ�����100�鹻������ġ� ���ڻ�������ˣ�ÿ���»�3000�飬���˿϶�ÿ���²�ֹ��3000�顣 ����������ģ�û�����塣 |

|

1��֤�����ǹ����籣ȱ��ȷʵ�ܴ� 2�����ݺ�û��ô������Ҹ�ĸ�������1500���ˡ�������������ʵ��ʮ��Ҳ������100����ûҽ����˵����Ҳ����3000�������㹻�㹻�� |

|

���Ǵ����籣��ҽ������20��Ķ�Ⱥ�ͣ�ɵģ�����һ�²��45�ꡣ����������һ����Ҳ��2000��ı��������ˡ���Ҫ����˵����ͨ�͡�ͨ�����˿������½������ʵͣ�����ûǮ�á���������������Ƕ��ģ���������֮ǰ���㾭��ή�Ҳ���Ҳ�����ڱ��̣�����֮���������������ǿ�̸�� ��Ȼ�ҹ�A���г��Ǵ������������ǹ�Ʊ�����ơ��������֪ʶ���������ʱ������������Ҫ��ѧϰ�ġ����Լ�������Ҫ����ȷ��֪��Ҫ��Ҫ�趨̫�ߣ�һ���ܰ������ʽ�ﵽ4%�����ʾͲ�ࡣ���˹�������֪֮������ʲô��ʹ�����ѣ������ʱ������������·����һ����һ��������һ���Ƹ�ת�ơ�����Ǯ�������Ǯ�����Ѷ���Ǯ������Ҫ�е����ģ�һ�����������ij����ˣ����ܰ����ӹ��úͽ���һ���ɡ�����д��������ÿ��3000����60��216���ڱ�����дһ����һ�����ڻ���������һ���塣��������һǧ����ô�����ÿ��¡���������ʹ��ڸ�������˰ɣ������˵�����ˮƽ�������һ���ģ����Dz���������鲻�����ӵļᶨ�����ߡ��������Ǽ��з��г����������ұ��������ÿ������£������̡����Ⱦơ����IJ�����������Ҳ�����Һ�ĸסһ�𡣸ж��Ұ��踺����ȫ�����֧��֮ǰ�Թ�һ���²��������ϰ�����ﷹ�ˣ�һ���¾ͻ���500�������ֻ�����+�ȡ��̲衢С��ʳ+ͨ�ڵ�������������1500��ͦ��Ǯ�ġ�������һ����500�����ܻ�3�����ˡ� |

|

��ô˵�ɣ�֮ǰһ����dz����������һ���� û�н��籣�Ĵ��˶���ǣ���������ÿ�����н�ʱ����籣�����˺��и�ƨ�á� զ���Ⲩ80��90��ɨ��ֶ�û��Ҫ�����������ˣ�������������������������ߣ���ʱ���������������Ļ��ᶼû�С��ǹ���ʰ�����ˣ����붼�̼��� һ�仰��£��������Ľ��Ⱥ�����˸߶�Ժ���Ҫ��Ľ��Ⱥ�߶����ݽ� |

|

��Ҫ��̫�࣬��ͨ�������Ԥ��δ��һ�����״������������ҵ�ڵ�Ҳ�Dz�ࡣ |

|

���˶�������ٻ���û�˲������˵����ѵ��Դ�ĺܡ� ��������һ�껨8���������и�8000����ѵ��㻹�ƻ�����1000������ �ѵ�������ô������ô�����Ȼ���3000�� |

|

�����¡��Ҳ�30�����Ѿ��ۻ�����300���ˡ� |

|

��Ǯ���ϣ������� �����ֵ�� ���������Ǯ��ȥ���ݡ� |

|

�ӱ��Ʊ�ҵ��ʼ�㣬22+60=82��ÿ����1500һ����Ӧ�û��82��ģ����Բ��õ��� |

|

�κ�һ���������ϳ�ʱ�����㶼�����˵ġ� |

|

�ǻ��ɴ�Ǯ�أ�ÿ�´��3000Ԫ����������������3.25%��60��ƶ���Ǯ�� ���665.74��Ԫ�� ����˵��ÿ�»�3000Ԫ�����µġ�60���ʱ��̫���ˡ� |

|

����һ������Ŀǰÿ���ܿ���5000���ң�Ȼ����ÿ�����ٻ�����10w+ӯ��涨�ڡ� ���������ſ������ڼ���ȫְ̫̫�� ����Ҳ��ͷ������ס������ɩ������һ�㣬�������������Ĺ�����ÿ��800+�����η�һ�ֲ������Լ��̡� �ҵ����DZ�δ���Ų�����7λ����һ������֢��������ҩ������˽���Ϣ�Ѿ���ҽ���ˣ��ԷѲ��ֺܵ͡� ���Լ�һ������������� ���ּ�����Ʊ�������ʲô�Ĵ�����������������Ϣ�����ܸ����ճ���֧�� ʵ���벻����ʲô���µģ����ǹ����Ĵ��м��嵹������ȫ�Ҵ��һҹ������ |

|

ȷʵͦ���µģ�һ���»���������ģ��������� |

|

�ÿ��°� ����ôһ���ۣ���216���û�˰��� ��˭����˭���һ�û�еõ���ʱ����Ѿ������˽�֣�ԭ��216���������һ���˵�һ���Ӱ� �����ҁ��ˣ���Ҫ�˷�һ��Ĺ���أ���һ˭���鲻�ã��ٸ����ڳ����ˣ�����һ�����ٳ���һ�������̣����ö���˰� �ܶ��£�����ϸ�룬����ϸ�� |

|

��������216������Ƚ����ƣ���˵10���ڹ�ծ��2.56%�������ʣ���һ����Ϣ����5.53��Ԫ�����Ƿ�������ÿ���¿��Ի�4608Ԫ���������ģ��ⲻ���⣬60�����һ��û�����������Ǵ�����ѻ������ϲ����� |

|

���µ���ʱ�䣬���ǽ� |

|

����һ����ÿ����ֻ3000��Ǯ ����ʮ��Ҳ������216�� û�������Ҿ�Ȼ������ô��Ǯ �Ҹ���ô��ѽ �ÿ��� |

|

�ҿ�����ô�ݳޣ����ڶ������벻��һǧ����Է���Ҫ��ǧ�������������ǡ��� |

|

������㷨���ԣ��������ﲻ�ԣ��Ҳ�֪�������Ҿ������Ķ�����~ |

|

100w������ʱ�������д�ծ�����껯5%���ⲻ������Ժ��������У��������ٲ��٣�������ʱ��ô�㣩 30�꣬��Ϣ����150w�� �Dz���������㡣 ���ɣ���Ǯ����Ŀ�ġ���Ǯ��Ϊ����ɳ����ʱ����ۣ�Ȼ�������ʱ���Ϣ��������Ŀ�ġ���ô���������ۣ���ʵ�ܶ��˶������ף�ֻ�����ʱ�����Ѫ�����ͼ��룬��� ����֮ǰ�����룬Ϊɶ��˵5%��������ò���˼�顣�ⲻ��Ԥ�����棬�ǹ�ȥ1���ʵ�����棩 |

|

|

|

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |