| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���²�Ʒ���س��� 25%������Ͷ�����������ϴ�������Ȼ���Ŷ�ʮ��һ����ţ���Իᵽ������ο������£� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���²�Ʒ���س��� 25%������Ͷ�����������ϴ�������Ȼ���Ŷ�ʮ��һ����ţ���Իᵽ������ο������£� |

| [�ղر���] �����ر��ġ� |

|

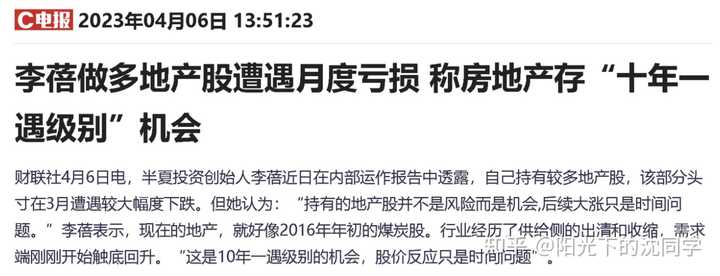

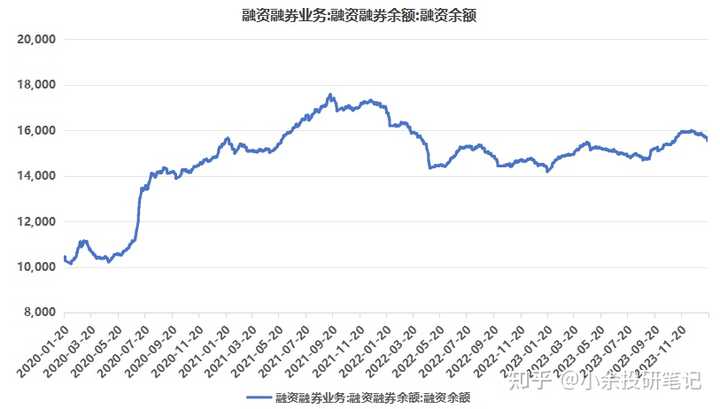

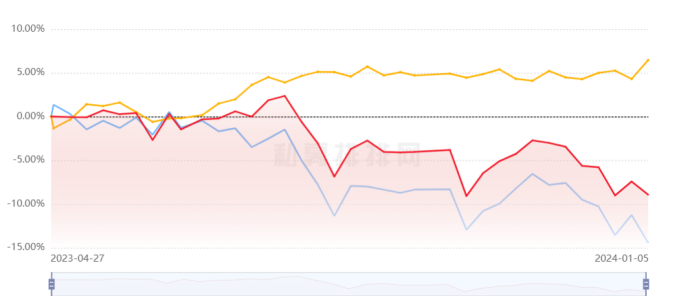

1��23�գ��С�����Ů��֮�Ƶ������ڰ���Ͷ�ʹ����ı�ʾ�����ĺ�۶Գ�Ľ���ĵ������ڻ���300С����֤500��ȥ�����иߵ����������س��ﵽ��25�� |

|

�ϴ�����Ǯ������û�ϴ��� ���ǵ�����˵�úã���Ǹ���ã�Ҫ������ �����������ڣ����Ų����ŵģ�ţ�����˱����õ��������� ������Ҳ���ˣ�ţ��Ҳ���ˣ����������ܲ�Ӯ���̡� ��ͷ�ͻ������ˣ���û�����������ȥֱ�������ˣ�������Ǯ�� ����˼�� |

|

����ʱ������������ĵĻ��������Ͳ�Ӧ���ټ����չ����� �ϴ�û���ã�����ܲ��Ҷ����ף�Ͷ�����Ѿ�����ܴ��ˣ�������Ӧ�õ�Ǯ��ʱ������ һ���ϴ���һ���չ����ѣ��ǾͿ϶�����Ͷ������ػ����²��ܼ���Ͷ���ߵĹ����Ѷ������ϴ� ������������ϲ���á�10�꣬20��һ�������ֿ��ŵı���������Ͷ���߹�ע ��Ͷ���߶Գ�����ţ����ϣ��������Ͷ�����Ժ������Ļ��� ���ֻ��Ƕ�Ͷ����ûʲô���⣬������Ĺ����ѾͲ����ڿ�����ô���ʱ������� ȥ��4�·����Լ������ڷ��ز���ҵ���棬��˵���ز���ҵ��10��һ���Ļ��� 5-6�·���Ϊ���ز���ҵһֱ����Ȼ������˷��ز���Ʊ ���治֪��������ʲô��һֱ˵A����5��һ����Ͷ�ʻ��� ������˵��20��һ���Ļ��ᣬ����һֱ��������Щ��������Ͷ����������˽ļ �������ֻ�����������˽ļ����ļ������ʲô���У������������Ҳ������ ����������ʲô�����ǻ��������������������ѵ� ��Զ���֣���Զ�»�������ϻ�����Զ�������˽ᣬ�������ۿ�����һ�������������ǵĻ��� �����Լ���һЩָ���������棬���������о�һЩ�����ָ�����𣬶��Dz�����ѡ�� |

|

|

|

|

|

��ָ֤���Ѿ�����3�� A����5000������й�˾ �ֻ��dz����� �����������飬һЩ��ҵ��ͷ��ҵ��ֵ�ع���������� ���ù�˾���࣬��Ͷ����Ҳ������ѡ�� |

|

|

����A�ɺܿ���û��ʲôȫ��Ĵ�ţ�� Ҳû��ʲô��20�꼶��Ĵ�ţ�С� ���ǽṹ����Ϊ���������ָ������ʲô�ģ����λ�ó�����һЩǮ�ռ� ���϶����������ر���ţ�У�������Ǯ��һ��ָ������ ���ڴ�Ͷ������˵���Ѿ����ܲ��뵽��һЩ������ �ָ��ɣ���������û��ʲô���飬���ܻ���������� �����������У����з����Ǽ���� �����϶�û��10�꣬20���ѵ�һ���Ĵ���� �ڹ��л�ģ���Ͷ��������Ǯ����������� �ر��رù��еı��ˣ�����������Ǯ����һЩָ�����𣬻����ϵ�ͷ�� �����һЩ���ɣ���һҹ����ʲô�ģ����ѣ��dz��� ��Ʊ�������Ǹ߷���Ͷ�� ���Ҳ��ÿ��������Ӧ������ ������Ļ���ҵ����ĵط�����������Ц �����ô��ͷ��Ͷ�ʹ��У��ò���ʧ ����Ҫ�ܶ��Ļ��ᣬ���еĻ���ʹ����� �������Ѿ�Ӯ��95%���ϵ�Ͷ���ߣ����������ָ��������������Ӯ�˴�Ͷ���� ʣ�µ���ɱ���ģ����Ʊ�ģ��ȵ�ģ���ʵû��һ���dz���Ǯ�ģ������ڹ����������� ����Ҫ��������е���������棬Ҫ��������ʵʵ����Ǯ��������һ��ָ������ �������û���ر��Ļ��ᣬ���ڴ�Ͷ������˵�϶������� |

|

һ��������ţ�б��������Ļ�������������ȫ������ԭ�α�¶��ʵ��֤�������һ�����Ͷ�����ǣ�ʵ���ϲ��ǿ���������������ʱ���������� Ͷ�ʳ��ϳ����Լ�û��ֵ���������ˡ� |

|

�����ţ��֮�֣�ֻ��ɵ�Ӻ�������֮�֡� ʱ������wind��bbg����ô��ı�ģ����㲻����۷�������ɱ���ܸû�ɣ� ����۲���global market���������Ӻ�ۣ�ȫ����Ʒ��������ҫ�˼����ˣ������ڹ���Ǯ�ˣ���Ҫ�����ڹ��ڡ� �����ھ��ڰɣ��������ϰ���ǰ����ծ�����£��������ʷ�����Ȩ��������Ӻ�ۣ� ��Ȩ���Ȩ��ɣ�����delta one�����������Ͷ�ʣ� |

|

���������û��ֻ�����ǵ����飬��A�����ھ���ֻ�����ǣ��������Ƿdz��쳣�ġ� ����ν�쳣�����Ƿdz�̬����Ҳ������������϶��Dz��ɳ����ģ�����ֻ�ǹյ����ġ� �����г������Ѿ����˵���ȫһ�ߵ���ˮƽ�ϣ���ʹ�������ٶ��ǮҲ�����ڶ���֮�ڳ���Ťת���棬��Ҫ������Ҳ���뾭��һ�μ��ѵ�ĥ���̣����Զ���֮��˭Ҳ��˵�г��Ƿ���ĵ����ˡ� ���ǣ����й�2023��ľ���������������ҵӪ�������ڳ������Ƶģ�����A�ɵ���ӯ��Ȼ���ߵͣ���Ʊ�����Խ��Խ���ˡ� ��Ŀǰ�����ľ��û����£����еĵײ���Ȼ���ڳ��������Ĺ����У����ɼ������Դ��ڳ����½��������£�˵���յ���ֵĸ����ڲ�������A��ȱ�����ڵ����µ��Ļ����� ���ſ�������Ѿ��кܶ��˿�ʼ���ˣ���������Щ��������˭�ܸ����Һ���ȷ���������ƣ���˭��Ŀ��Լ�������ȥ����������ⳡ���ա� ����˵A���ߵ����ڣ��Ѿ������˾�������˵�Ԥ�����������������Ǵ��ˣ���˭�ָ�������˵�Լ����ǶԵ��أ����ϴ����Ѿ��ǹ�ţ�ˣ�ֻ���粻������ľ������� ���º�ֱ��˵���ұ��˱Ȳ����������Ҷ����Ⲩ����Ҳ�м����ˣ�����û���뵽���ܹ���ô���ˣ���������ͱ����ˣ����������ϵ����ڲű��ף��Ǿ���ʵ���� ���������������Ҵ��Ǻ����ģ���Ҫ��������Ϊ��λȥ����һ��Ͷ�ʼƻ���������һ�����Ķ�û�У��������ʵ�� ɢ��֮����ֻ�б���ķݣ�������Ϊ���Dz������Լ�������ȥ�������飬�������Լ����۾�ȥ����������磬����ֻ���沨�����������ơ� ����������˵��A���г����DZ���ôһ���ɵ�ϸ������ˣ����Գ��ɲ�����Ǯ�� ����ڹ���֮��˭����һ�ۿ���δ�����������ƣ���ô˭Ҳ���������������������ոͬ����Ҳ��˭Ҳ�����ڹ�����Ǯ����Ӯ�Ҿ͵�����ң�����һ��������������Ǵ���ʾ��������˶��Ǵ��ġ� ������Ҳû����ȫ�����������ƣ�Ҳ������������жϴ�Ʊ����������Щ��������Ȼش����������⣺ �յ����ģ��жϵ�������ʲô�����þ��������˵��������������ƾ�������ô���ģ����������ģ�ͣ�������Ԥ���Ǻ϶� ��������������ⶼ�ش�������ô����ʾ����Ҵ��ģ��϶���©�ٳ�����Ҳ����һ������ȥ�����ˡ� |

|

������ν��۶Գ崿����ƨ�����زֵز��ɣ�����ָ�����߹�Ϣ����������ҽк�۶Գ壿���ռ��ȱ�¶������������Ŵ����ߣ���ȫ�������κζԳ塣������۶Գ����ˮ������˵��������������ˮǿ�������ˮ2023����10.2%����Ҫ���ƽ��ծȯ������Ͷ��-12%���Ҽǵ��ǡ� margin call���ϰ��о仰˵�úã�be first, be smart, or cheat. �����۵����ƺ�����������±���û���κι�ϵ��ʲô�к�۶Գ壿�Dz����г���α��֣��㶼���ҵ����ڲ����Ե��ʲ���ͬʱ�����ֲ�����Խϵͣ����Ա�֤һ��������ߵ�ͬʱ���ٻ���Ѱ�ҵ������ʲ������������ȥ�Ŵ�������档 �����Ƿ��ռ��б�¶������˵����λ���ֹ������߳����IJ��ǵס����߶�����ƽ��������û����������Ԥ�ڣ������涼û�ײ�������������������ô֪����V�ͷ�ת����Ȼ���ǹ��ڻ����������������Զ���֣���Զ����ӯ�����Ͼ�ֻ�й������Σ����DzŲ�����أ����Dz����չ����ѡ� ��ֵ�۹��ɣ��Ǿ��Dz���������Զ���ǵ��г����ǾͲ�������ʲô���ڳ��У�ֻ�����ؼ�ֵ�˶����ɣ� ������������ʽ�������ѣ��Ǿ�Ҫ�����������г��������������档��������Բ���������ֻ������ܺõ�ʱ����ж�������ֻ�����������ʲ��� �ͷ��صļ�ֵͶ�����ۣ�����Ϊ�����ܹ��������Բ���ô˵�ģ�����ȫ�����γ������ġ���Ȼ�����룬�κν��ڲ�Ʒ���Ƕ��ֽ��ף�û�˸�λ���̣���������˭��˭��Ǯ�� ˵�ذ��ģ�����������ĺ�۶Գ壬������60��40ծ��Ȼ����Ϊ�����г��������ԣ�22���з��索���������ⶼϨ���˵�ʱ���ڵĹ�Ʊ��λ������10%����������������HK50��ͷ��λΪ���Ͼ������ǹ�ļ��Ȼ������������չ�Ʊ��ͷ��λ��30%�������˾�߱��о��������������ƶ��������������Ʒ��ʹ��20%���ʽ�Ȼ��40%��ծȯ������Բ����ַ��м��µ����ģ�Ҳ����100%��ȥ������档������ձȽ������������90%��ծ��10%�ĸ߷��գ�����5%�������������ü�����Ȩ��λ������Щ�Թ��ڵ�����˵�Dz����ڵģ�����ֻ�г��ף����ף����ࡣ��ų�����Ϊ��ɢ����������̧���ӽ��ף� ����һ����Ȥ�������ǣ���������֪����ô����������Ʒ���ڴ��� �����ڻ��г���һ��͵���һ�����ǡ�ֻ��ɢ���ı��£���Ȼֻ���ز���ν��λ�ɣ�Ȼ�ϳ��࣬��˵�Լ��Ǻ�۶Գ塣 |

|

���Ƕ���С��ֻ������ѡ����һ���ߵ���С�� �������Լ���˵�ģ���֪�����Լ���������һ�����϶��кܶ���д������������ѡ������˵������������������������ϴ����Լ��ᶨ�ҳ����ij��ࡣ |

|

|

����˵������ֹ���ߵ���ֻ���� ���ǣ���ʲô���أ� Ͷ���ߵ�Ǯ��Ȼ�ز��������������Ҳ�ı䲻�ˣ���ȴ�ջ��˺����� ��������ҵ����������Լ��鿴�� |

|

|

����һֱ�����ǿ�������Ҳ������ִ��ڣ����뵱����Ȧ�л����Ե����ǡ��� �������й����Լ�����л��⣬�������Լ��س����ġ� ��������������������������ۣ���˽ļ�İ���ý�����������Ů�ĵ�һ����Ȼ���������еĵ�һ���϶��ǵ��� ��֪��������˭�ģ��������в鿴����2023�꣬����ҵ�����ֲ������Լ����䴴���Ķ�������ҵ����õ�һ�� ��������ҵ��������2023���û����ô���ˣ��䴴���İ���Ͷ����104�Ұ���˽ļ������82��������Ϊ���� ����֮ǰ������Ҫ�����£� |

|

|

��������˵˵�����ļᶨ���࣬����ţ��һ���ᵽ�� ��Ϥ��������Ӧ�ö�֪���ⲻ��������һ�ο��� �������ǰ���������ڰ���Ͷ�ʹ��ŷ������ƿա�һ�ģ������г��ĸ߶ȹ�ע�� |

|

|

�����У������ᵽ��˽ļ����ļ�����պ����ʶ�û���㹻��λ�������Ƕ���ҵ������������2��3�������Ѿ����ñȻ����࣬��������ָ����ϣ������ǣ�ֻ���¸��ˡ� ��������Ϊ��2023�����2024�������һ����Ҫʱ���µ�һ�꣬�µ�һ�ֻ���������Ϸ������ʼ������������Dz�����������ʱ�䲻���ˡ�˭���ڻ����ɵĵﱤ�������Ļƽ�˭�������ҵ��������˭�ܵÿ��ˡ��� |

|

|

|

|

|

�ٸ���������������ij������±��⣺ 2022��11�£�վ����һ��ţ�е���㡷�� 2023��3-4�£�����ز��������ڵز��������ۡ��� 2023��7�£����������������ţ�������� 2023��8�£������й����У�˳������һ�����ʣ����Ӳ��й���Ʊ���� 2023������ڼ�����д����ƪ��Ԫ�ƻ�����£�д��������ҡ��й����л����ţ�С� ���ɣ��Ѿ�������һ�꣬�����δ����Ŀ���� ���⣬�������Ʒ�غܺ� |

|

|

������Ƭ |

|

|

|

|

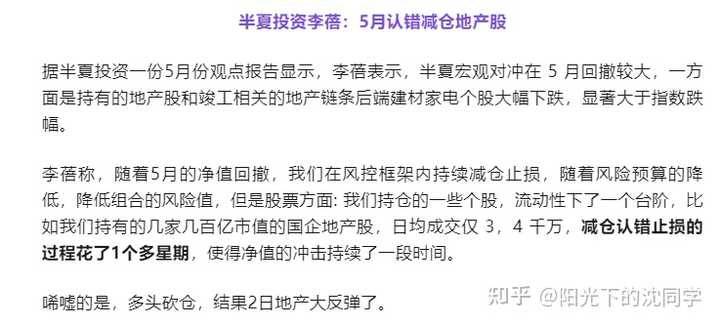

��Ϊ��������Ͷ�ʻ����������ˣ�������ô˵����Ȼ�ǡ�ţ����·�ϡ�������Ȼ˭�����Ǯ����ȥ���̣������ڵ������飬����ծȯ������ɱ��Ͷ���߷׳��������Ĵ��¡� ��ʵ�ϣ���2023������������������ű������� ����2023�����������Ͷ�ʱ����б����˶Եز����ļ��ȿ��ã�������ڡ�ʮ��һ������Ļ��ᡱ������ǣ�5�·ݰ����Ƚ���Ϻ�۶Գ����15.53%�����ĺ�۶Կ���9.46%�� ������9�£������ٴθߵ����࣬��Ϊ��ӭ��5��һ�������ţ�У���������������20��һ���Ļ��ᡱ������أ�8��-12������5����Ȼ�¿������������˸������εļ�¼������2023�꣬�����IJ�Ʒ������Ϊ-21.75%�� ��ɧ���ǣ�2023��12��29�գ�����Ͷ�ʡ������ˡ������ڰ���Ͷ�ʹ��������ƿա�һ�ġ� ���������б�ʾ����������һ����Ҫ��ʱ������һ�������գ��ͻ�����µ�һ�꣬�µ�һ�ֻ���������Ϸ������ʼ������������Dz�����������ʱ�䲻���ˡ�˭���ڻ����ɵĵﱤ�������Ļƽ�˭�������ҵ��������˭�ܵÿ��ˡ��� �����ġ��ƿա��۷�������4000����Ů��ԭ����֤ȯ����ʦ̷�B��Ц����ÿ�ζ��Ƿ�ָ���� ̷�Bһ����ߡ�˽ļ��������ʾ�������Ƚ���Ϻ�۶Գ�2024�����ܾ�ֵ�µ�3.94%��ͬ��292ֻ��Ʒ������271��������ס� ����ʮ��һ������ţ�л�ᵽ������һ���������Ͼ�����ʮ��һ���������ȶ�ʮ��һ�������ˡ�������ЩͶ����Ҳ��ɢ����ֵ����˼�����ǰ��˵�ս���������Dz����˷�ڵ�żȻ���������רҵ֪ʶʹȻ�أ��ھ������У�����ή�ҵ�ʱ�����ǵı��֣����������ͨ��ô���ѹ����Ѻͱ�����Щ��ȥ����vs�Լ�������ȥʵ�٣������ĸ������أ� ����Ŀǰ��������ǰ���кܿ��ܾ���2700-2900֮���������д�����飬������ؽ������ʽ��볡�������Խ��Խ�ͣ���������£��ڴ����д����鲢����ʵ����һ��dzֱҹ��ڣ��ȵ���������Ѱ����ɡ� |

|

��������Ȩ�����Ʒ�ı���һ������������ʸ�ָ����ȣ��Ǻ���ָ�������Dz���ָ���� һ������ò�Ʒ�������ʸ�����300����֤500����֤800��3���ȡ� ���㣬������300�ȡ� һ��Ȩ�����Ʒ�����ڿ�Ҫ���ܲ�Ӯ����300������Ҳû�д��ڵı�Ҫ�ˣ�Ͷ���߲���ֱ������300ETFָ������ ���������������������ʵ������ڻ���300������С����֤500�� ����������ݿ���������Ʒ�������������ʴ�ž���-5%��-10%֮�䡣 ���ˮƽȷʵ���Ǻܸߡ� ���ǿ���ʱ��Ҳƫ�̣�Ҳ֤������ʲô��Ҫ�Ǽ���ȥ��ı��֣����иߵ�س�25%�����е���ˡ� �ҳ�˵�����Ĺ۵㣬�ܶ�����ͳ��ѧ����Ĵ���ģ�����������Ͷ��ҵ�������Ͽ������IJ�ƷҲ���ֵ�һ��㣬����ڹ�ļ����Ҳûʲô������������������ֳ����� Ҳ���������г��£�ͬ�е�̫���ˣ����ĵ���û��ô����ǿ����ۣ�������������һ��㣬����Ҳû�в�Ҿ���徣��г��ϱ�����IJ�Ʒ̫���ˡ� �����г���������ʱ�����IJ�Ʒ������Ҳ��һ���й�ļ�����ô�͡����Ա���д���¶���ʲô����ţ�С����ƿա�������ʵ�ʲ���������û�ж�ô������ ���������ģ����������Բ���ֻ������10%�� |

|

|

Ȼ���������⣬дһ����г��Ŀ����ɡ� ������Զû�취Ԥ����У��г����ɺܶ����ǻ��߿��ü������߿����������������ŵġ� ����ֻ�����ڱ��˵�ʱ����һ�㣬���ʱ����һ�㡣 ���˶��������ˣ����Ǿ������� ���˶����ˣ����Ǿͻ�����һ�㡣 ֻ��������Ǯ�Ĺ�˾�Ĺ�Ʊ��ҵ��ģ����ö��Ĺ�Ʊ�� ��Ȼ����Ҳ����Ϊ�������й�������Ҫ����ij��С������Щ��������û�õġ� ��ƱͶ���ⶫ����ֻ���ڴ����ǿ�������á� �����ǿ�����д��ǿ����ҵ�� �������Ͽ������̻�û��ס����ס���źŻ�û���֡� ����Ҳ��һЩ�������źų��������硰����һ���о�����ֵ��������������ҵ������ҵ�����ˡ������ı�̬���֡� �ⶼ�Ǻ����飬���ٴ������̬�ȿ��Կ�������Ʊ������������������˺���Ľ��ڶ����� �ɼ����ǣ�����Ҫ����һ��������Ϊ��ʶ���й��Ĺ��вŻ���δ���� |

|

|

|

|

|

�ھ��ӵľ������ݣ����ܱ����صĽ������ࡣ����ˮ�����˺̣��������¾��ã����ڷ���ɻ������ע�� ����ҵĻش�������ã��鷳������ޣ�лл�� |

|

ֻҪվ�ڷ���ϣ���Ҳ�ܷ��������ο���Щ���ij�����ƽӹ��������ˣ� ͨ��ʱ�ڣ���Ҷ�æ�Ŵ���ĭ���ֱ�ɨ�صĴ���Ҳ����Ǯ�����ڲ�һ���ˣ���ĭ���ˣ� �ɵľ������ڽ����ˣ��µľ���������ͨ����20�꣬��ʱ����Ͷ��Ǯ���ɱ��в�Ʊ���ѣ���Щ��������˵ĵ����Ҳһ������������ δ�������Ǵ��˼�֤ʷ�������ص�ͨ������������CPI���п��ܼ����������µ����㣬 ����������ʽ������㸽�����������ʽ�����1%�����۽���������ն���������һ���·�����������������������˼����������Խ����ݽߣ�����ζ������С���ӻ��ֵ���㣬 ���ز�������ͨ������ʱ�ڵ������ѵܣ��������2008����е͵㣨����Ŀǰ����2008��͵�10000�����һ���һ�ξ��룩 |

|

���������������ִ����ȥ�� ����������ܼ�ֽ��������ҵ�����IJ����� ��������ţ�л�����ǡǡ����Ϊ�����㹻�����г��������г��������� |

|

A�ɽ��ڱ��¼��ף�ӭ����һ�ֽṹ�����飡�������д������������һ��A��ӭ���˱���ȱ���ģʽ����֤1000��һ���б���6%��IM2409����һ����ͣ�������Կݽߣ������ǹ�˾һ�ȱƽ���λ����ռ�Ȳ���2%�� ��˱���Ԥ��֮�£��̺����Ժ��ʾҪ�����ʱ��г�������չ�� ���ڽ��������г������Ľ��Ӻζ������г���Ҫ����ã�ʲôʱ����Żᵽ�������ı���ͨ������������֤�����г����ף�A������ɳ���º��Ƿ��ӭ������! һ������ȫ�ġ� 1���������е�������3�� ����300�����������꣬����㹻�ʱ���㹻����700����������������Ϊ45%�� |

|

|

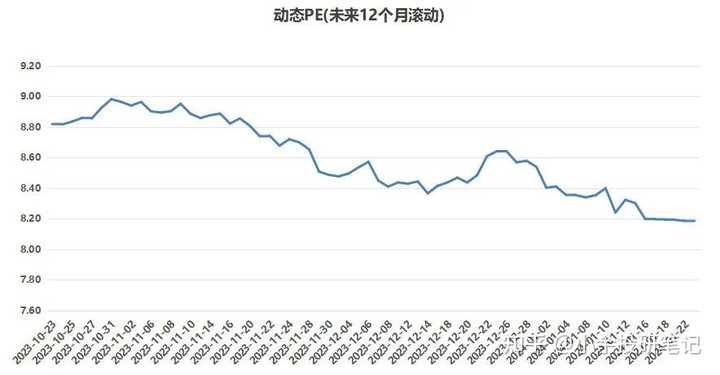

��ļ����Ҳ�����������꣬�ܶ������2019-2021��ӿ�룬��ʱ���������ʽ�����������������Ȼ�����������ģһ�ȳ�ǧ�ڡ� ����Σ���Ҷ�A�ɳ����������������ı����� ���ܿ죬���þͿ�ʼ�������ѣ���ҵ�����汻������GDP���٣��ز��������ݲ���Ԥ�ڣ����Ŀ�ʼ̮����A���������߽⡣ ȥ���°��꣬�ܶ����������ƽ���ߣ���ļ���ٴ�����ؼ��ң������ڴ���ָ���������ڱ���ֹѪ�� �����������ͷ���������ƣ�������˽ļ��������ز�Ʒ������ָ����ָ���µ����ִ���ѩ���Ʒ�����ߴ�����������룬���Բŵ�����һ���д���ľ��� ��һ�����������ѩ���ģ��ǧ�ڣ���Ѫ�ij�����ƺ��ܶ���������Щƣ���� ����Ŀǰ������300��̬PEֻ��8������ֵΪ��ʷ���λ�ã� |

|

|

�г�֮��������µ�����ҪԴ�ڸ��ӵ����ⲿ������ �ڲ������ھ��ø��ղ���Ԥ�ڣ��˿ڽṹ�������ʡ��ز��������ԣ� �ⲿ��������ծ������������ڡ����Գ�ͻ����������ʧҵ��δ�����»������ó�����½���� ��ҿ���������ͼ���ᷢ�ִ�21�꿪ʼ����Ʒ����������ͷ����¿�����������»���ֱ������Ҳû�л��ȵļ��� |

|

|

����������ͼ����ȥһ�꣬����������ָ������ʽ�»��� ���ǵ�ȷ�����ѽ�����ƴ�����ֵ��Խ������Ǻܺõ����ӣ����������븺ͨ��ʱ�ڣ��Ը�ͨ���˽������Ӧ�ö�֪�������ͨ��Ҫ�����¡� |

|

|

��Щ�����ܳ���A���ڹ�ȥ����������Ե����ء� 2�����ĴӺζ����� ����������֤1000�ص���15%����֤500Ҳ���˴���س���ȥ����̹ɵ����ˣ����꿪����ֱ������С�̡���һ�Σ������ٴα����������������ȫ������״̬�� ������Ϊ����������ͷ������ˡ� �������У���������Χ����������2����ƽ����ǻ��г���ͬʱ������3000���ڰ�������ȶ����ġ� ����2����ͨ���밶����ʽ�ø۹�ͨ����A�ɣ�����ά������ң�һ�����á� ��Ŀǰ�����Ϣ��������������ȷ������Ч��Ϣ�� ��Σ��������ų�����ɾ���˴�ǰ��Ϸ�¹������壬��һ���ȶ��г������� ��������������������ʮ�������г������������г����ġ� ��������ǰ����ͨ��PSL����Ѻ����������3500�����ڱ�����ס�������д���죬�����ڸ����г�����ľ���Ԥ�ڣ�����������������������۸��ơ� ��ЩǮ�ӽ�ȥ�����������Ͼ���Ч�����������ô�����ľ�����ȼ���������������ˣ�ָ���ĵײ��Ͳ�Զ�ˣ�������Ȼ���� 3��ʲôʱ����Żᵽ���� ����˵��һ�㣬�г���û�������ʽ���֮ǰ��һ�е�Ԥ�ж��dz����� ���ڽ�����ƽ�����������г�Ҳֻ�����Ǹ�15-20%������̫�ߡ� ��ǰλ�ã��г��Ѿ������µ����ޣ���һ��������ѷdz��ӽ�2700��λ�ã��˴��ܸ��ʽ���ƽ�֣�����������ȯ��ģ�����»�������22��4�±ȣ���û�дﵽ���ޡ� |

|

|

ѩ�����������룬�·������ģ����խ��ѩ�������г���ν�ġ�������ס��� �ӷ��յĽǶȿ��ǣ��г����������������У������ȷdz����ޡ� �����Ǿ��ѵļ�Ǯ���ᣬ���Ƿ��ա� ����г��µ��ٶȼӿ죬ָ����2750���£���ô���»��������ڴ�ס� �������۶ϲ��ǿ�Ѩ���硣 ȥ��8��������PMI��PPI����Ʒ�۸�ʼ���ȣ�9���Ժ��ྭ��ָ����£�ͬʱ�����Ҳ��ʼֹ��������Ψ������û�з�Ӧ�� |

|

|

��һ״̬��2012��7-12��ʮ�����ƣ���2013����ʼ��һ����ţ�����������2014�°��꿪��ȫ���ţ�С� �ӳ����������������г��������ȣ����г����Ļ�û�лָ������T��ֹ���������ڿ������м�Ҳ��Ҫʱ����������Ҫ�����ؽ�����Ҫ����GDP��ͷ����ҵ��������ƣ������Ż�ѡ���볡������ͻ����벻��Ҳ���ǵĶ������塣 �������߹���2023��ĺ�ҹ��2024����һ�л�������ã���ָֹ��������ߣ����������������� ���ںţ������� |

|

1����Ӳ��������һ�룻 2��˵�˰�˵������û���κοɲ����ԣ�����������һ��һ���� 3�����ڶ�ʮ��һ����ţ�У�����2005��998�㵽2007��6124�㣬���̷�6���������ձ�ʮ����ʮ���ij�����ţ��Ŀǰ�������κο��ܡ� |

|

ҵ������ ̬������ ���������Լ����»���ҵ�������䴴���İ���Ͷ��ҵ��Ҳ������ 2023�꣬����Ͷ����104�Ұ���˽ļ������82�� 104�Ұ���˽ļ2023���ҵ������?mobile.simuwang.com/news/250613.html?utm_source=20053&utm_campaign=NRYY-ZDX-zhihu&utm_sign=zhihu&utm_content=lbbzby124 |

|

|

�������ɷ��ϵ��ǣ�������ҵ���й��Ի͵�ʱ��Ȼ���ϴ���˽�������ֲ������������Ȧ��Ҳ��������ҵ���С�˽ļħŮ��֮�ơ� �������»���ҵ��-����Ͷ����������?mobile.simuwang.com/manager/PL000001PP.html?utm_source=20053&utm_campaign=NRYY-ZDX-zhihu&utm_sign=zhihu&utm_content=lbbz124 |

|

|

���������ڵ�����������Ϊ�� ���ijɼ�����ɫ��������ߵ������硢Ϭ�����ķ��Լ����������Եĸ��龭��... ����һֱ��˽ļȦ���������Ů�Ի�������Ҳ������ʱ����������֮һ�� ����һֱ�����ǿ�������Ҳ������ִ��ڣ����뵱����Ȧ�л����Ե����ǡ��� �������й����Լ�����л��⣬�������Լ��س����ġ� ��������������������������ۣ���˽ļ�İ���ý�����������Ů�ĵ�һ����Ȼ���������еĵ�һ���϶��ǡ� ������Ȧʷ �ع������ij���ʷ����������Ȧ��Դ�����粨����˵�ҳ��������ȴ�����������̨���ϡ� 2017��10��21�գ��������˹����š��������������β�ʿ���˼�������ϵ���������������������ԭ�� �����ἰ����������Ϊ�������о��Ͳ��Խ��飬�����ϵ�ʱ�г������ϻ���ҵ�����ã���Ϊ������������ף��������˾��������ԡ�������ʶ�㡱�������һ���������飬��������Ϊ��λ������¶��������Ļ������� ��Ȼ�������ܹ���Ϊ�����εĵ�����ǰ�ޣ���ι��¸��Ӱ��ԣ����ӹ�Ѫ�� �������ܽ�ĺܺã���Ȼ�����������ܴ��������ˣ���������ס�����������ߵ���һ�� ȥ����һ�����������µ�ҵ�����ͽ�һ��ҵ������������DZ�������Щ������һ�ۿ���ȥ���Ǻ�� ���������»���ҵ��-����˽ļ�����μ���?mobile.simuwang.com/manager/PL000000G1.html?utm_source=20053&utm_campaign=NRYY-ZDX-zhihu&utm_sign=zhihu&utm_content=lblwtbz124 |

|

|

�����ڶ������Ȧ��������Ǵ����֪�Ĺ��������ˡ� |

|

|

��ʵ��������������д����Щ������������� ��������Ǯ����Ҫ������� ��˭Ҳû�뵽��ȴ������һ���磺Ҳ�����Լ�����ˡ�39��������ӻ�Ҫ����ô�ࡢ��̫� �ܿ죬�������Ļ�Ӧ�ƣ����Ҹ���ҵ��𣬱�����Dz��뵱�����ˣ�ϣ����ƽ��һЩ������۽�רҵ������������ʾ���ܾ���Χ����������ɢ�� |

|

|

���������ܿ�ʳ���ˣ��ܿ���ɱ�˻��������һ������˸������������Ļ��⣺�����й������������� Ȼ�������أ�֪���Լ���������֪��ý��ϲ��д����Ȼ����Ҫ�� ����ý��������һ������ú����� |

|

|

�����������Ǿ仰�����Ҳ������ִ��ڣ����뵱�л����Ե����ǡ��� ������1��23�շ��ı�ʾ������Ȼ���Ŷ�ʮ��һ����ţ���Իᵽ�������Ҳ���̫Զ����֮ǰ������Ҫ��ȴ����ɸ��»����ȵĵײ��� �����Ǿ;����ڴ������»��������Ⱥ��ᵽ���� ���������˴η��ĵ����һ�λ��� |

|

|

|

|

|

|

|

����:��ģ��������ˣ������ˣ� ���ڵ��г����������е���ˣ�����������ֲ����ģ� ֻ���ȸ����ˡ������λ���ٿ�������ɣ� �������ߺ��ˣ��ٽ��� �о�Ҫ�����������ˣ� |

|

����͢�Ĺ���Ա�����Լ�������ͳ�ˣ�������ò�Ļ�������ǰ;�������� |

|

˭�������Ů������д���˰ɣ���������ëͶ�ʣ��������۳���������û���г���ҵ���飬����ˮƽ�ͽ�PPTˮƽȷʵ���ԣ���Ǯ����û���⣬��˵����Щ���������Ľ���Ͷ���ߵ���һ��һ���������˶��±ƣ��� |

|

ʤ�ܱ��ҳ��£�������ô��������˵���������ͬ��ģ���Ⲩ�µ��м����������ɼ��õģ� ���������֣��ǵ�ʱ��ȱ����Ķ࣬����ʱ��ȱȱ��˵����٣� ���������㶼����ʱ��г��Ծ�ֵ��Ӣ�ۣ������Ա� Ů�Ի��������г��Ͼ������ܱ����Ը���Ķ��⣬ ���ǵ�ʱ��˵�������⣬�µ���ʱ��˵���·��գ� ��ʵֻҪ��ƷûΥ�棬û�յ���������ʾ��λ���Ǿ�Ӧ��Ը�ķ��䣬 ��Լ����Ϊ�д棬��ΪŮ���� �����ƽ������Ͷ����������������� |

|

���ų�����Ӳ������������ ˵��ģ���Ӳ���Ҷ��ܱ���Ͷ�ĺ� |

|

����Ͷ�ʵ�����������Ǹ��Ӧ�õģ�����Ǹ������Ͷ���˵Ŀ�����ô�죿 ���ĺ�۶Գ�����س��ﵽ��25%������س��ķ���ȷʵ��С�������������Լ������ļ�����������Ȼ���Ŷ�ʮ��һ����ţ���Իᵽ�������Ҳ���̫Զ���ҾͲ�֪�����������ĴӺζ�����20��һ���Ĵ�ţ���Իᵽ����������ʲô�أ� ���ҵ���֪���棬�й�A��������ı伸���������չ��˵���Ƚ����У�����������ţ�У�֪���й�A�����ڶ��ٹ�Ʊ�ɣ��ӽ�6000���ˡ�������ϸ۹ɺͱ����������Ѿ������������һ����ô�����й�˾�����ж��ٻ�ˮ����Щ��ˮ�ֵ�ÿһ�����й�˾��ֵ����٣�û��Ǯ���г�������ţ�У���ţʺ��û�У� �й�����ֻ�оֲ��Ե������Ե�һЩ���ݵ�Ͷ�ʻ��ᣬ����Dzп�����࣡���ðɣ��� |

|

�г��ļ������֮����Ԥ��������Ϊ��������IJ������֡�����������IJ���Ԥ���ԺͲ��������ԣ������ľ��Ǽ�������IJ��ɳ����ԡ�Ҳ�����Ҿ���˵�ģ�����������ܺã�3000 �㿪ʼ�����ڻ�û�н��� A �ɣ�һֱ�ڵȴ�����ô���Ѿ�������ֵ�ÿ�ʼ�������ֵ�λ�á� ��Ϊ�й����õĻ����沢û�ж����еĸ���Ԥ�ں���������һ�仰����ǰ��̫���ˣ� ����һ���ͣ������㲻����ǰ�ˡ������������ʵ��������á�������ǰ������������Ϊ�������ش����ѡ����������������ա���������ijЩ���ŵ�äĿ�ֹۺ��������ŵ����������г�����ı���ͷ���ٴĹ�����δ��ʵ���Ե�ʩ��Ԯ�֣��������г��еĶ�ͷ���ϱ���ͷ�����������������г��Ŀ�ͷ������ѩ���Ʒ������Ļ���ͱ���ס�Ĺ�����ˣ��γ���������ν���ʽ��������г��µ�����������Ʊ�����г������µ��������������� ���Լ���������������Ͷ��������ĸ�����ȷ����ڻ�����û���������£��϶���Խ��Խ��Խ��ԽС��A �ɲ�ȱǮ��ȱ�������ġ�����������ҿ��Գ��� 6 ����-1 ���ܹ��������棬�����������������ļ�ֵͶ���������ڳ��С����������������Ȱ�����������������һ�겻���屶��ɰ׳��ˡ����Ϸ�ʦ����Ȼ�Ϸ�ʦ�������٣���������һ���Ŀ϶���û���١�Ͷ�����������ӯ������Ȼ�з�ӯ�죬������һ�������ֶ��� A �ɵ������棬�������¸���Ͷ���߽������������� �������������������������ҵ���������ÿ���˶����Լ����жϡ�����˵���������Ƶ���һ���ˣ��Ǿ������� ARK �����ľͷ�㡣ľͷ�㾭�������ֳ������ۣ����������ܴ���������رҹ�����͵�150 ������һ������ľͷ����Ϊҵ��������ǰ��ңң�����ڰͷ��ض��쳹ȫ�г�������Ϊ�����ڼ�س����Ȱͷ��ص������ʸ��ͣ���֪���س�����˰ɣ������������������ˣ����� ARK �������������ٴ����������ľͷ���ֱ�������̳����˵��Щ�Ǹ���ÿһ��Ͷ���ߣ����ڱ��Լ��������ˣ�ǫѷ��ѧϰ ta �ķ��������ۣ���Ǯ����Ӳ���¡��ܶ��˳������湣�Ϳ����ӣ���Ҳû�¶����������Լ�Ͷ�ʣ�����Ͷ��������ν����ҵ��Ӣ�������㲻��ͬ���Ŀ������ܹ�ȥ�����湣�Ͷ���Ͷ�ʣ����Ƕ����Լ���Ǯ�����𡣱Ͼ����ܶ��˱����쳪���⳪���ǣ�ta ���յ�ԭ���� ta ��Ͷ�ʡ� ������ǰ���������˵�ģ����۾���������ۣ�A ��ȷʵ����ʱ��������ڷ��գ���Ӧ�ÿ��ࡣ���˿ֻ�����ֻţ����˿���������ȣ�2700+����ѡ����֣�3500 ����ѡ�ã������Dz�������Ǯ�ء������� A �ɵ���кò��ã�ȷʵ���ã�ÿ����ͷ����̩ɭ���ÿһ��ĸо���������Ǽ�����Ǯ��������ʱ��Ӧ��Ҫѧ�ῴ�����ᡣ |

|

���ϱ��г����������г�Ԥ���ߵ���������Ϊ�г�����������Ԥ��ġ� Ͷ�ʹ۵㣬��˵�Ͳ���������ᱻ���ɡ������������ԣ��ܶ�Ͷ�ʾ�������ʵ���ҹ��������Լ��Ĺ۵㡣 ��Ⱥܶࡰ�͵�������Ļ�����������Ը����Լ��Ĺ۵���г�������Ը�������Լ��Ŀ�����������ֵ�þ���ġ� ��Ȼ�����������¸ң������ջ��������ױȵ�������Ҳ�����²�Ʒ������õĹ�档��ȳ�Ȧʱ��Ҫ�������顱����ͷ���˼�ס�����ڵ��������Ѿ����Կ��г��۵�һ����һ���ˢ���� �κ����鶼��˫�档�г�������������Ԥ��ģ��κ�Ԥ���г�����Ϊ���ȿ�����������ײ���ˣ�Ҳ�������������ų�Ϊ����ָ���� ���ų�Ϊ����ָ����������������ؾͻ��½�����٩�����ػ����ӣ�Ӱ�������ʣ���רҵ��������������һ�����������Ͷ����Ȧ��������𣬵�����רҵ����Ļ𣬶������֡���٩����Ļ� ���ڰ���Ͷ������רҵ������˵���������ʵ���������Dz�Ը�⿴���ġ� ��õ�Ӧ�ԣ�����������ҥý�壬���Ǹı䷢��ģʽ����������Ӱ������Ӱ����С�ˣ��ܶ������֦������Ҳ����ʧ�ˡ� ������һ��ʱ�䣬����������Ƶ�ʴ���ʲ����½�����Ԥ���ڱ����ϻ����±��ѭ�浸�ء����ơ��ƿա�������ʮ��һ����ţ�С�������⣬����˵û�������������Ķ����������һ�����⣬����δ����ô�㣬��ֻ������Ҫ�����Ͷ���ߣ�Ҳ�����ˡ� ƾ�輸ƪ��Ȧ�����£������ջ��ˡ�����������������ڿ�ʼ�����������ɣ��ֹϵùϣ�ûʲô�ñ�Թ�ġ� �ص����е�Ԥ�⡣��ʮ��һ����ţ�У�˵�����п����ԣ�������ƽ��ʿ����ǰ�ġ����²�Ͷ����Դ������20��ǰû���Ĺ۵���һ������·�� ��ȥ���ŵ����ԣ�����۵㱾����̸�ľ��Ǿ�ֵ�ع顣��ǰ��A�ɹ�ֵ������ʷ����λ�ã��Ǿ��á����ڡ������ԡ��ⲿ������һϵ�����ع���Ľ���� |

|

|

���鲻��һ�ɲ��䣬���������������س��ָı䣬���湲������A�ɻ����»��ھ�ֵ�ع����ǣ��������Ǿ���ţ�С������Ӱڴ�һ�˵���һ�ˣ�����ѭ�����������֮���Ǵ��ǣ�����Ҫרҵ�Ķ��죬��ʶ���ӡ� �����ڳ�ʶ�������жϣ�����ȷԤ��ʱ�㡣��ʶ�ڳ�ʱ���ڱ�Ȼ�ǶԵģ���ʲôʱ��ȴ˵���á����ڵ���ȷ������ڵIJ���֪���ǹ���ġ� �ӷǺڼ����������������ܳ��ںͶ��ڵ�����ì���ԣ���Ͷ�����������ıؾ�֮·�� |

|

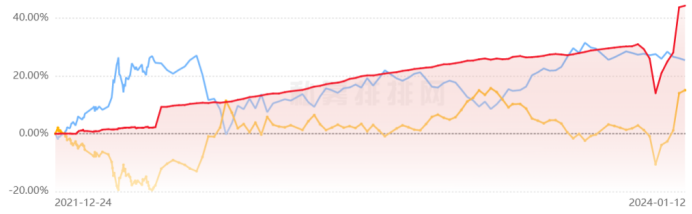

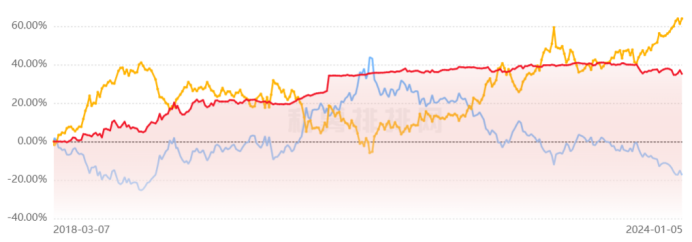

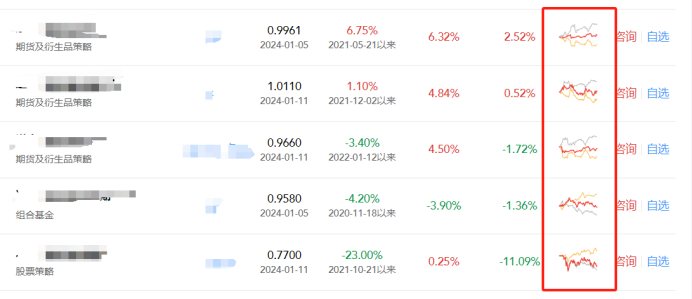

�����ǰ��Ŀ���25%��������������Ӱ����9000�������ڶ����ƭ�ֱ���1320�ڣ�����ı��ʶ���¶�˶���Ͷ������֪�IJ���λ�����ʵ�� ���ˣ����ܽ��2024�ܿ�ָ�����У������ᵽ��17��Ͷ��˽ļ�ܿӵı��������� ��������ղأ��úÿ����飡 ԭ�����£� �����Ǹտ�ʼ��˽ļ��Ʒ��С��Ͷ���ߣ�������˽ļ��Ʒ�������˾��������Ҫ������ƪ���¡� �������ᵽ����Щ���⣬�����Ͷ���߶������ӣ���Щ�������Ǻ������ģ��ر����ᵽ�ĵ�17�����⣬�Ǹ�˽ļ�����������Ҹ�˵������99%��Ͷ���ߣ���������Щרҵ�Ļ�������û�����������������ֱ�����ۣ��Ƶ��ߣ��������˽ļĿǰ����Ծ���г��ϣ������˵��IJ�֪����һ���ܺ���Ͷ������˭�أ����һ��Ҫ����˫�ۣ�С��Ϊ�ϡ� 1��ȫԱ�����۵�˽ļ ��ø�����һ����ȫ��������Ա�����г����е��������������˽ļ��ʱ����Ҫ�����ˡ�Ŀǰ������һ�ҹ�ģ��ʮ�ڵ�˽ļ��ҵ�������ر����ۣ�2023�����س�5%����������30%+�����в�Ʒ��һ���Ի��dz��ĺã���������һ�£����˽ļ��ȫ��������2000������ۣ�������Ա���������Լ��������˽ļ�ĺϻ��ˣ������ö������������������˽ļ�����۵ļ�������̫�ջ����ˣ��������ڽ�������ijһ����ԳԵ����˽ļ�Ĺϡ� ��һ�����˽ļ��ҵ�����ߣ������պ�ijԹϼ�֤�� |

|

|

ͼƬ��Դ��˽ļ������2�������������ܻ����в�һ�� Ͷ��˽ļ������ʱ������Ͷ�ˡ�����ʱ����Щ˽ļ��˾����˵�ĺ�������ȫ��һ�����ͺñȣ��е�ʱ�����ǻ����˵�����������Ʒ�������������ģ������һ����������������û����ȯ���Գ��Ʊ�Ķ�ͷ��λ������һ������Ʒ�����沨���ʹ�����ˣ��õ�ʱ�����ܶ࣬���õ�ʱ����ܻ����˻��������� ���е�˽ļ������˵����רע��Ͷ��ǿ�ƹɣ���ʵ�����أ��ײ����һ������������ɱ������ȫû��ʲô���ԡ���ϸ��һ��ģ��е�˽ļ��˵��������ҵ�ͷ�����ж���Լ��������һ�����ǵĹ�ֵ��������ƫ����� ������Щ˽ļ�����Լ���Ʒ�����������ģ������һ�飬���ֻ�����͵͵����ͳ����������������£��㻹��Ͷ��Щ˽ļ����˵����Щ����ʵֻ�DZ�ɽһ�ǡ� 3��˽ļ����û��������¶���Է��� ��Ͷ��˽ļ��������������������һЩֻǿ����������赭д���յ������������˽ļ����Ͷ����Ǯʱ�����ǿ��ܻ���Ϊ�����������˱���ķ��գ���һ������Ͷ���������ֻ���Ϊ���˽���ն��е���������ġ����DZ������ף����������������Ÿ߷��գ�����Ͷ�ʵĻ�������ӯ��ͬԴ���ⲻ����һ����ʾ��Ҳ�Ƕ�Ͷ���ߵ�һ�����ѡ��κ�Ͷ�ʲ��Զ�������еķ��գ�����Щ�����ڲ�ͬ���г������;��������б��ָ��졣���˽ļ����¶������Եķ��գ���Ͷ��������ȱ��רҵ֪ʶ���飬��ȷʶ����Щ���գ���ô���Ǿ���ҪѰ������������ 4��ͨ����Ʒ��˽ļ ͨ����Ʒ����ʵ����˽ļ��˾�����˴����������˵���и���A�����ر����������ҵ�һ��˽ļ��˾B��˵�����������ǹ�˾�����巢����Ʒ����C���ˡ��� ������C��Ʒ�ͳ���˽ļB��ͨ����Ʒ��˽ļB���������������ˣ�ֻ�����յ�С�ѣ������Ʒ��ģ1ǧ�����Ǿ���1��3���Ǯ������C��Ʒ������ʲô��Ʊ����ô���Ʒ��գ�˽ļB�������Dz��ܵġ����ԣ���������ͨ����Ʒ��˽ļ��˾��ûʲô����Ȩ�ġ������Ʒ�ײ���Ҳ�����˽ļ��˾Ҳ�ܿ���һ����֪�� �������˽ļ��զһ������ҵ�����պϣ���˽�¸�����3�꣬���˽ļ��������ͨ����Ʒ����Ʒ�ײ������Ϲ�㣬˽ļ���ձ����˽ļ�����������ˣ�ÿ��һ��ʱ��ͻ�ð��һ���²�Ʒ��ҵ������һ���Ͳ��������ģ����ʹ����˽ļ���ˣ������Լ����������ײ�����ʲô������ |

|

|

ͼƬ��Դ��˽ļ������5�����Բ������˽ļ�Ŷӣ��ز�ʱ�䳤��ʵ��ʱ��� ȥ��Ͷ���ߺ�̨����˵�����Ұ�æ���һ���Ŷӣ����˺�������ŶӲ�Ʒһֱ�ڻز�Σ����ڲſ�ʼ��ʵ�̣�����˵����3��Ļز⣬��Ʒ�Ѿ����˳���Σ���ʱ��ʼʵ����������ʼ����ļ���ʽ��Ҷ�������˼��������ͬһ��ģ�ͣ�ͬһ�����ݣ��������ڷ��ز⣬˵�䲻�����Ļ�����ͷ��Ҳ����ϵĺܺð������һ����Ǵ�ͳ�������������̣����Ǽij����������˸��Ӵ�һ�飬��ЩͶ���߲������������ǻᱻ��ס�ģ������붼���ú�Ц�� ˵�ľ������˽ļ��һ��ʼ�Ͳ������������ڿ���û�б䣬��Ȼ�������Dz���ô���� |

|

|

ͼƬ��Դ��˽ļ������6�����ü����Ը����˵�˽ļ ������˽ļ�������ȥ�ˡ��еĻ������˵���������Ͷ�ʣ�Ȼ�����Dz�����������������߲��Ը��������ġ����������ǻ��Ҹ���ڣ�����˵����ϣ���û�����ר�������ԣ����ܴ��š�����Ϊ�˱������ǣ����Ǿ������Ǹ�Ͷ���߱��ֵ���룬������˽ļ��˾��������Ϣ����������������е���������ʵ�أ�˵���˾�����Ϲ�����ҹ�֪�����������˭���ģ� ����Ͷ�������Ը����˵�˽ļ����������и���ԭ���Ҽ������������ʵ����̫���ˡ���һ�����Բ�Ʒ����˽ļ�Լ����ģ�����������������������Ե��ˣ���Щ����ʱ������˽ļͬ�У���Щ�����еĻ�����Ա�ȣ�ֻ������Щ�˲�������棬Ŀǰ�г����м���ҵ�������ر�ͻ����˽ļ����ʵ���ϱ�����ͬһ���Ŷ������������ͨ����Ʒ�����������Ǻ��ⲿ��ţɢ����Ž���Ա�ȴ�����������������˽ļ������Щ����û��ǿ������Լ�����Ͱѿضȣ������±�����ͬ�и�н���ߡ� �������㽭ij˽ļ��2019��֮ǰ�ķǹ���ҵ������6�꣬�껯����30%+��2019-2022���Ʒ����ҵ���껯����27%+�����س�С��5%��2021���2022���г���������˽ļ�����Dz��ü����Ը����ˣ�����������Բ�Ʒ���½ӽ�20%�����س��� |

|

|

ͼƬ��Դ��˽ļ������7�����ճ��ڲ��ɿص�˽ļ ����˽ļ���ԵIJ�Ʒ��������������ͳ��������β�����գ�����ͻ�����¼����Dz��ع飬����������ʱ���룬�ַ��Ӷ����Ա��֣�������Ȩ��ҹ�����գ�����һ�㣬һ����������һ��Ϳ�û�ˣ����м���������������ij��������˽ļ�����͵��и�λվ�ڣ���Ӳ֣��������������һ����Щ˽ļ���⼸����������������Ʒ����һ����Ϳ���ַ����ܱ�Ͷ���ߵ���ĭ��û�� �����ǹ㶫ij˽ļ��Ʒ�ľ�ֵ���ƣ����֮ǰ���س�0.6%�������Ϲ��������ֵһ���Ӷ���ʽ�µ�����Ȼ��ֵ���ܿ죬�һ����ǹ�ģ�����غ���Ϣ�������ѷ��������Ľ����ʵ�ʾ�ֵ��Ȼ����ˮ�£���Ȼ�ǿ�Ǯ�ġ� |

|

|

ͼƬ��Դ��˽ļ������ ��ʵ�����������̼������ǿ�������س����־�֪���ˣ��Դ����˵ġ� |

|

|

ͼƬ��Դ��˽ļ������8�������Ϲ�ģ��˽ļ ����˵˽ļ������ǿ���ã��Ͼ�����˽ļҲ���Ǵ�С��ģ���������ģ���ʵ�����ȴ�һ��һ����ӡ�ѹ�ģ������������˽ļ���ܸ����ã��������ּ����Ϲ�ģ��˽ļ���ر���һЩ����˽ļ���ʽ���һ�ѷ�Ŀ�ӿ��һ��˽ļҵ�����ֲ����ˣ���Щ�ʽ�ͻ���ˮ����أ���Ʒ��ҵ��Ҳ��һ�ؼ�ë��˵���˾��Dz����ܷ������ô���ʽ�ÿ�����Զ����������ޣ���Ʒ�Ĺ�ģ�������dzʷ��ȵģ���Զ�ĵ��ˣ���͵��²���������ȶ��Ժͳ������Ǹ����⣡��ʵ���и����˵��ǵ����⣬���������ĸ������������ܾ������ڼ����Ϲ�ģ��˽ļ������Щ����İ취������ѡ���͵͵�ͷ�һЩ���Գ��ڣ����ڲ�һ�ѣ����ԵİѲ�Ʒ��ҵ���������Ӯͬ�У����������ܻ���һ���ȶȺͻ㼯һ�����ʽ�����������ֹ۵Ľ���������ⶫ�����������飬�����ν��Ҷȹ��ˣ�˭�ұ�֤���ᷢ���ڶ��Σ������Σ��������һ��ʧ���ˣ�����������������һ���ϣ��˽ļ�Թ�ģ����ô������˽ļ���������������������Ӫ��������ļ���ʽ�����˽ļ�������DZ���˽ļ��˵��ʵ��ֻҪ������һ�����ò��ԣ���ʵ�ʽ�������ƨ���ܵġ� 9��������Ʒ�࣬�����̣����صIJ�Ʒ�����˽ļ ����˽ļ��һЩ��Ӫ�IJ��Բ�Ʒ������һЩר�Ŷ��ƵIJ�Ʒ��ͨ����ѡ�������Ҳ�������ֵ������������ļ����˽ļ��Ʒ��Ѿ�ֵչʾ����������Ͷ���߲�֪�����������˽ļ���ػ��������˺ܶ��Ʒʱ�������ɻ�����Щ��Ʒ��ҵ�����С��ҾͽӴ���һ��˽ļ�����ˣ����˽ļ��ʼ���Ǻ�MH��Ұ���˽ļ��ʼ��ͬһ���ӻ����ֻ��������MH�������˰���˽ļ���۷��Ϲ�ǧ�ڣ������˽ļ���ܹ�ģ����һֱͣ����0-5���ڣ����һ��г��Կ��Լ���Ͷ�������Ͳ����ж�ǿ�����Ҷ���չʾ��˽ļ��Ʒҵ��Ҳ����������Լ����ỳ�ɣ�Ϊɶһ�ԱȻ����ô������Ҿ�һֱ�������˽ļ���IJ�Ʒ��������1��࣬�ҷ������˽ļÿ�ζ���չʾ�IJ�Ʒ���ǵ�����õģ������IJ��õIJ�Ʒ���ͻᱻ�����������������������̡�Ŀǰ���˽ļ������������ַ���˽ļ�г��ϻ�Ծ�����С���������Բ�ˬ��Ҳ�п����۵�Ͷ���ߣ�ֱ�Ӽ������ƿڴ��˵���˽ļ����ƭ�ӡ� �������Ϻ�ij˽ļ�����ˣ���ģ0-5���ڣ����в�Ʒ��ʮ����һ�����̺����ء� |

|

|

ͼƬ��Դ��˽ļ������ |

|

|

ͼƬ��Դ��˽ļ������10����Ʒ�ײ��Ƕ�pm�����ܵ�˽ļ �����������Щ�ʽ��ģ�ϰ��ڵ�˽ļ���ر�����Ϊ���Ǵ����ö�PM��Ͷ�ʾ������ƶȡ�ɶ�ж�PM�ƣ�����һ��Ͷ�ʲ�Ʒ���ɺü����Ŷ�һ����̵ġ����������и������⣺Ϊ�˼����Ŷӣ����ǻ�����һ���ͻ��ơ�����˵��һ����Ʒ��1000���ʽ���5���Ŷӹ�����һ��ʼ��ÿ���Ŷӷֵ�200��Ȼ���أ�Ϊ������Щ�Ŷӻ��ྺ�����ʽ��������Ƕ�����Ĺ�������������������£�����1-2�����ֺõ��Ŷ��ֵܷ�900��ʣ�µ�3���ŶӼ�����������100������ ��ͳ������ˡ�������������Ʒ���ֳ��ã���Ҫ���������ŶӵĹ��ͣ��ʽ�ͻ���ӿ�롣�����˵ڶ��꣬����������ŶӵIJ��Բ����ˣ�������������������Ŷӣ�����������һ����Ͷ������ȫ�����ڹ������Ϊ��Ͷ����ȥ����ֳ������������Ŷӣ�������껻���ˡ����ԣ���Ʒ�ı��־ͱ���ˣ�ȥ�����泬�ߣ�����Ͳ��Զ�ˡ��� 11�������ͷ��Ե�˽ļ��������Դ��һ ˵��������Դ��һ�����⣬����˽ļ������ʵͦ�����ġ�����2023����˵����Ȩ���������������ڲ�������ô�͵�����£������˽ļ�����˶�ͦ�Ѱ��ģ���˵Ǯ�ˣ��ܲ������������ˡ��ٱ��磬���ֻ����Ȩ���ԣ�û�����������ֶΣ���2023������Ͼ������ȵĿ��� ��Ȼ�ˣ�������Դ��һҲ��ȫ�ǻ��¡�������Щ˽ļ��������ר������ɫ��������ũ��Ʒ�ģ�����ֻרע��һ�顣�ڻ��г��и����ɣ�һ��һ�����ܻ�����ô1-2�δ���ᡣ��Щ���ij�������˽ļ�����˾��п���ץס��Щ���ᡣ �����أ������Щ������Դ��һ��˽ļ���ÿ�ÿ�ҵľ�������������г�����ı仯�������ź��������ʵ��жϡ��� �������Ϻ�һ��ר������Ȩ���沨����������˽ļ�����ˣ�������Դ�����ڲ����ʣ����ڽ�һ���ڻ��г��IJ�����̫�ͣ������Ʒ��һֱ���������档 |

|

|

ͼƬ��Դ��˽ļ������12������������Ļ�������ɵ�˽ļ ���ֶ�������۶�ͷ˽ļ���Ҽǵ�2020���ʱ����������������۶�ͷ��˽ļ����ʱ���Ǹ��ҿ��IJ�Ʒҵ��������Ǿ��ˣ�������ߵ����ô����Ͷ�����ۺ졣���ǵIJ�Ʒ�ײ���Ҫ��Ͷ3-5֧��ʱ�г��ϵġ����ɡ�����Щ�����ɡ����涼������ܺ��ˡ���Ȼ�����Լ������컨��������һֱ��������������ð�գ������һ����������ڲ������ҵúܣ��Ӵ���Ͷ����Ҳ������ô������ ȷʵ��2021�������˲��٣�������2022��4�£�����һ����2900�㣬���������Щ�����ɡ��Ϳ�ʼ����������ü�����ͣ�壬����������ȥ�����ǵIJ�Ʒҵ���ͳ����ˣ������ڿ�Ǯ�������ڿ�Ǯ��·�ϡ���˵�ľ����������˽ļ����ֻ����һС���������úõģ���ʵ�ܶ����صIJ�Ʒ����������ٳ���40%���ϣ��� |

|

|

ͼƬ��Դ��˽ļ������13�����¶̫���Ե�˽ļ ����2023������Բ��Ի���ָ��������˵�ɣ���Щ˽ļ���ǿ��ű�¶һЩСƱ����ҵ���ܵ��ر����ۡ�����Щ˽ļһ����������л������ܾͻ���������𡣺ܶ�Ͷ����û��ʶ�����Բ��Եķ��գ����ڷ�����룬��������Ϊ����û������2014��12���Ǵ����Բ��Բ�Ʒ��س��IJ�״�� �ٿ���������Ĺ�ļ��Ʒ��2020��2021�꣬�г��������ͷ����ÿ���������ܵõ��г�����������ʱ�����ڵĹ�ļ��Ʒ�����涼�ܷ�һ�����ǿ����Ǹ����˻���Ĵ�ţ�С����㿴��2022��2023�꣬��Щ�����Ի͵Ĺ�ļ�����ڶ�����ʲô���ˣ���͵��趼�ϲ������ˡ� ���������¶̫���ԵĻ�������ֻ�ܺ�һ���ӡ��ܶ���2020��2021��ƾ���������¶��һ����ͻ�ư��ڵ���Щ��Ʊ��ͷ˽ļ������2022��2023�꣬��ģ����ˮ��ֻ�м�ʮ���ˡ���Щ��2021��ɽ���������Ͷ���ߣ����ڹ��ƻ�û�ر��ء� ������Ұ���˽ļ���Ѿ���ն�ˣ��ڶ����2023������Ͷ���ߣ��������ҵ�������ϻ�����һЩ�أ��Ͼ��ܶ�Ͷ���ߴ�2021��Ϳ�ʼһ·��Ǯ�ˡ� |

|

|

ͼƬ��Դ��˽ļ������ ������IJ���ˬ���Ǿ��ٿ�������ͼ���Dz�������һ����ƽ���˲��١� |

|

|

ͼƬ��Դ��˽ļ������14����������ҵ�������˽ļ ˵������˽ļ�������������ۡ���ȥ��д��һƪ���£����������ڵ�һ��˽ļ����������������ش�����Ͷ���������IJ�Ʒ����˵�����ܷ����ء�����أ������������£���Ʒ�Ϳ��˽���30%��Ͷ�����ܲ��ˣ��Ͻ���أ������������ݣ�ֱ�ӿ���1%����طѣ�������Ҳ�տۣ���ȫû���ߣ�û���¡� ȥ�껹�б��ϣ�˵��Щ˽ļ����һ���IJ�Ʒ�����������Ǯ����Ҫ���������ҵ�����ꡣͶ����һ�����Լ��IJ�Ʒ��Ǯ�˻��÷�ҵ�����꣬�ǿ�������ը�ˡ��������ƾ�ý�嶼��������ָ����Щ˽ļ�ˡ� 15����������ծ��˽ļ ����ͷˮʵ��̫���ˣ�������Щծȯ�������ǣ�ծȯ���������Ի�Ǯ��������ɶ�����������ģ�ֱ��̧����һ�� 16��ֻչʾҵ�����ֺõIJ�Ʒ �ҽ���ȥ��һ�����͵Ĵ���ֳ������˽ļ����չʾ���в�Ʒҵ���������ģ�����������ȷʵͦƯ���ģ����в�Ʒ�����س���С��2%�� |

|

|

ͼƬ��Դ��˽ļ������ �ܶ�Ͷ����һ��������Ư�����������ߣ����̲�ס�Ķ����ر���Ͷ�Ǽ�˽ļ�IJ�Ʒ������˽ļ������̫�ã�������֮ǰͶ�����Dz�Ʒ��Ͷ���ߣ��ֳ��Ҵ����࣬�dz�������ֱ�ٽš���ʱ��˽ļ��������·�ݣ������Լ��IJ�Ʒҵ���ȶ������س������Ƶúܺã�˵�Dz�����2%������أ��и�Ͷ����վ����ֱ�ӷ�����˵����ƭ�ˣ����ǵIJ�Ʒ���ҿ��˺ö�Ǯ��˽ļ�DZ������ˣ�Ӳ˵�����ܡ� �Ǹ�Ͷ����һ��֮�£��ʹӺ�̨�������ݣ�ֱ������Ѷ�����Ϲ������Ǹ�����IJ�Ʒҵ�����ߡ�һ������ѽ�������¾Ϳ��˴��5%���������Ϊ����ֹ���߱�����صġ�˽ļ�DZ߱�������˵�����������Ǹ�����·��Ҳ�Ͳݲݽ����ˡ� 17��û��������˽ļ ���һ���ˣ��Ǿ������͵ġ����˽ļ��ƭ��û���𣬾�����Ŀ�ŵ��ؿ�Ͷ���ߵ�Ǯ�������������ģ��и�Ͷ������2023���°�������˽ļͶ��1�ڣ�˽ļ˵��Ϊ���ǵIJ�Ʒ�Ǹ�Ƶ���ԣ�������ޣ�����Ҫ�ո߷ֳɣ�������1-3%����طѡ�Ͷ����Ҳû���룬��ͬ���ˡ���������������£�Ͷ������Ϊ����Ҫ��Ǯ�û�������˽ļ��û������ֱ������3%����طѣ�һ���Ӿ���300���� Ͷ�������������ۣ���˽ļ��һ��������˵�Լ�Ҳ���ܺ��ߣ�����Ͷ����Ϊɶ����Ǯ��һ�꣬˵��300����ط��Ǹ����ǵġ�������������������Ц�����ˣ� ����Ͷ��������ϵ��˽ļ������˼ҵ绰���ӣ��Ų��أ����Dz���Ǯ��һ�����б����������Ұ�����̬�ȡ���˽ļ���ڻ��ڵ���·�ݣ���������ļ���ʽ��ء���֮�����ǵĻ�������������Աһ���ݺ��ˣ�һ���ݻ��ˣ���Ͷ���߸�ƭ������ת���ҵ����Ѵ�ң���˽ļ����Щ�Ҳ�����˵��è�壬��˵�͵��շ��ˡ���֪�����ļ�˽ļ�����ѣ������������ҡ� �����ᵽ��17�����⣬ÿ�����ж�Ӧ��˽ļ���𣬶����������ڻ����г��ϻ�Ծ�š���������������˽ļ�����ʱ��һ��Ҫ���С�ģ�����˫�ۣ���ϸ��𡣵�Ȼ�������������̫ȷ����˽ļ�����߿�������˽ļ��Ҳ���������ҽ���������˽ļ������ػ��⡪�����ڻش� ��Ϣ�ơ�Ů�ǽ���ӰͶ�ʱ��֡�������������Ӧ����Щ��Ϣֵ�ù�ע�� �����»�Ӧ�����۳����Ϻ�д��¥����ʾ���뱴���»��𡢱����½��������ء�����Щ��Ϣֵ�ù�ע�� ʲô����˽ļ����ǧ������� ��ο���������������˽ļҵ�����а�������ʤ���ۣ�? Ϊʲô�ز�Ч���dz��õIJ���ʵ��ȴ���У� Ϊʲô��ЩС˽ļ��˾���������� 2024������Щ˽ļ����ֵ��Ͷ�ʣ� ˽ļ�����Բ���Ϊʲô������ô������Щ��Ϊ��֪������� ��Ƶ���е�Ƶ�����о���ʲô����? ˵˵�㶼֪��˽ļȦ��������Щˮ�µĹ��� ����˽ļ��һЩ�õ���Ӫ��������ר����Ա���ڲ��������������ò��ã� Ϊʲô������Ȩ�������������������ˣ� 800�����Ͷ����ȷ���껯6%�����棿 �ƺ����бȻ�������ױ��ף����ҷ���һ��ԭ�� �ڻ���Ŀ������������ȶ�ӯ���� ��Ȩ����Ϊʲô�Ǹ�ʤ�ʣ� ˽ļ�껯10%Ϊʲôû���� ������в�����˽ļ��·�¼���֪����ʿ������һ�� 30 �����ң�������������飬��Щ��Ϣֵ�ù�ע�� |

|

���ڻ����ܻ��Ʋ����ƣ��������������������������һ�ɻظ�ˮ̫���������������������״������ǰ��������ͬ��������ҵ����֮�£�ֻ�»��д�������ۣ�����ԭ��ҵ�������Ļ���Ҳδ���ܹ����⣬�����������ڽ��������ɼ�������������������Ȱ��Ҿ���Զ֮�� |

|

|

|

|

ǰ�С���ļһ�㡯����ҽҩŮ�����С�˽ļħŮ����������Ů���Ǻǣ��콭��������֪����Щ�ƺ����Լ���ģ���������ý����ģ� ����Ӧ����������������巨���й�����Ȼ��ƾ��Ͷ���˵�Ǯ�������������÷ַ��ӱ������� �����ϸ��������ܵ���Ͷ���ߵĿ����ˣ��ⲻ��һ�ֺö�𣬲����ǡ�ר�ҡ��� |

|

|

��Ը���������й�,Ҳ��Ҫ��ר�ҵ���һ���졣 Ͷ��ʱҪ���Լ�����������Ҫ����Ϊ�ⲿ�������ţ�Ͷ�ʾ��ˣ�Խ��Խ���IJ�����緱���������ŵ���Ҫ�ԣ���Ҫä���κ��ˣ�����Ҫ���Լ���Ǯȥ��֤���˹۵�ĶԴ��� �г��ϳ����Ÿ��ָ����Ĺ۵㣬��������˵����������������Ҫ����Щ���š���ý�塢ר���ɱ���˫�ۣ�ͷ�Է��ȣ������������ľ��������ƴ������������Լ������飬�ϵ��ĺò��ã�������Լ���Ǯ��������ʱ�����������㸺��ġ�����һЩר�ҡ���V����ý��Ĺ۵�����Ҫ��֤�Ŀ������в���ä�ӣ��м���ר���ǿ��Լ�����Ǯ�ģ���Ҫ��ý�塢ר�ҡ���V�Ĺ۵���ʧ��˫�ۣ���Ȼ���ܻᱻ��²ˡ� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |