| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �̹���ת�ù��ݶദ�ʲ����ϼ���ת�ü۸� 38.18 ��Ԫ����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�̹���ת�ù��ݶദ�ʲ����ϼ���ת�ü۸� 38.18 ��Ԫ����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

1��22�գ���ÿ�վ������š�����Ϥ���̹���HK02007���ɼ�0.62��Ԫ����ֵ173.53�ڸ�Ԫ���ڹ��ݲ�Ȩ������������һϵ���ʲ�ת����Ŀ����Щ�� |

|

�ҹ����Ǻ�����ԩ��ͷ��������̣������Ͽ���һ����Щ��ҵ����������ҵ���ܶ�����ȶ����ֽ����������϶��ǾƵꡢ�̳����칫¥��Ԣ��ЩĿǰ��˵�ֽ������Dz�������ҵ���۸�Ҳ���������һ�µ�������ʱ��������ҵ����1.89��Ԫ/ƽ�ף�����˵��ǰ칫¥��3000Ԫ/ƽ�ĵ��ۣ������Ͽ�������ˡ� ������ϸһ��ÿ����ҵ���ǡ�֤����;Ϊ��ҵ���е�Ѻ����״Ϊ���⡣��Ҳ����˵�̹�����Ѿ�ͨ������ҵ��Ѻ���ʳ����ˣ���ʵ��ҵ�ļ۸���ؼ���ȡ������ҵ��Ѻ���ʽ�����Щ��Ѻ���ʽ�������DZ����ڵ��ۼ۶����ߣ��ⲻ��һ���˸�ȥ�õ���ҵ�� ���ڴ˱̹�������������е�Ѻ����ҵ���ù��棬�Ǿ������������ 1.����������һ��̬�ȣ���Ϊ�˱�������ѹ�����ҵ���ó������ˣ��ҿ��Ǿ����Ŭ���ģ��ɲ�����Դ�����ӡ�����Դ��ң����������ܷ�ɽ��Ͳ������ܾ����˵ģ�Ҫ�Ǵ�Ҷ������۲������������ҵ�������ûǮȥ����¥�Ͳ�Ҫ�����ˣ� 2.����ҵ�������˾����ת�ã��������ծ����룬Ȼ��Ѱ�ز����л�����֣����н�����ֻ���������й�˾�����̺���������ʵ����·���Ѿ���ͨ���ˣ� |

|

|

|

|

�̹�Ƿ�˶���ծ�� 1.4���ڡ� 38.18�ڣ����Ӵ��ծ����ǰ��ֻ����ëë�ꡣ ��ô���̹�ΪʲôҪ�������أ� ��ʵ���ڳ���λ�ڹ��ݶദ�ʲ�֮ǰ���̹��Ѿ�������ת�ö����ش��ʲ��� ���գ�����Ϣ�ƣ��̹��Ĵ������ӹ�˾Risland Australia����2.4�ڰ�Ԫ��Լ�������11.38��Ԫ������Ϥ��ʣ�����ֵؿ顣���¾����������̹������Ӧ�ƣ�Ŀǰ���Ĵ�������Ŀ�ڻ�����Ǣ�У��ƽ�˳��������£��������ϰ�������ʲ����ۣ���Ϊ�����տ�� �������������ʲ������֪����ʿ�ƣ�������к��ʵļ۸�ͻ������� ���⣬��2023��12�£��̹�������̹ܡ��麣��Ӯǩ��Э�飬��30.69��Ԫ�ļ۸�ת���������麣����̹ܹ�Ȩ�� 2023��8�£��̹������еĹ������˳���Ŀ26.67%��Ȩ���������к����ܴ���Լ12.915��Ԫ���к�ԭ���ѳ�����Ӫ��˾73.33%��Ȩ���������չ��̹��ɷݺ��佫��Ϊ100%�ֹɹɶ��� ���ݱ̹�1��16����¶����Ϣ����˾��ίƸ���������ξ���ծ�����������ʡ� ��Ҫ����Ϊ�˻��˾��ǰ����ծ����ա� ����������ʾ��Ŀǰ���̹���������Ԫծ����15ֻ����ǰ���Ϊ99.1����Ԫ�����У�2024�굽�ڵ���Ԫծȯ������ֻ���ֱ�Ϊ����1��27�յ��ڵ�9.65����Ԫծ��4��8�յ��ڵ�5.37����Ԫծ�� ȥ��12�·ݳ�������̹�30.69�ڣ������һ�ε�38.18�ڣ��ڽ���ϴ���뼴�����ڵ�9.65����Ԫ��ծ���൱�� ���γ��õļ�����Ŀλ�ڹ��ݣ�Ԥ����Ŀ�����ٶȻ���Կ�һЩ��������仺���ʽ�ѹ�������ծ�����⣬������һ�������á� ���з�����ʿָ������ǰ����£��̹������ʲ����ٶȻӿ졣�������⣬�̹��������еij������ʲ�Ҳ���ܻ�Ѱ����ۡ� |

|

�̹����ųơ������һ��������Ѿ���ɽ����������¥�� ������ۿ������¥�� �ۿ�������ͣ� �ۿ���¥���ˡ� ȥ������ծȯ��Ϣ���ڶҸ����������б�Ԥ��450��-550�ڣ���ծ˫ɱ��Ȼ���ֳ�����֧ծȯֹͣ���ף����ӹ�����Ԫծ�������̹�������24ֻƱ�ݣ���ģ�ϼ�Ϊ202����Ԫ���ۺ������Լ1470��Ԫ����ֱ���������з�����ǰ�ס� 10��10�յ�ʱ����ֱ�Ӱ��ã���˵������Ǯ�ˡ� 12��12�գ���λ�߹ܰ��Լ�����н����12����������һ�� �����в���֪�ѵ�����һԾ���������һ����ĸ߹ܡ� ���̹�����ʼת���ʲ��ˡ� |

|

|

�̹��ĵ��� ˵��̹�����Ȼ�Ʋ������Ĵ�ʼ�����ǿ�� �����ҵ����ҲҪ���Ѷ��ŵĻ������ǿ���Ǽ�Ϊ���ѵ�һ���� ��1955������ڷ�ɽ˳�µ�һ��ƶ����ũ���ͥ��һ�Ұ����ã�ֻ�������ü���שͷƴ�����������߷�����Լ60ƽ���ס��������������ǿ��ֻ�ܺ�������缷����ľ��ƴ�ġ��������ߵĴ��ϣ�ÿ��˯����Ҫ�����Ӳ������¡� �����Ļ�˵��18��֮ǰû�д���Ь���·�Ҳ�����ݴ������ģ���ʹ����������Ҳ�dz���ϧ���������������ȫ�ڸ��·�ԭ�е���ɫ�� �ûǮ��ѧ���Һõõ�����������������7��Ǯѧ�ѣ�����2��Ǯ��ѧ�𡣾����������ǿ��ѧ֮��Ҳ������Ŵ������Լ��� �����������ũ���ѡ��һ�������ǿ�����Լ��ĵ�һ��Ҳ����ũҵΪ��������ũҵ���¸����Ѷȣ����������죬���ǿ�����㣬��ÿ����5ëǮ��һ����180�飬���������������е������������ŶԸ�������˵������������50�꣬��70�꣬һ����200�飬���Բ���Ҳ��1��飬������ȥһ������ʲô��˼�أ��� ������磬������������һ��·�����˵ij��ֿ�ʼת����������·�ϣ���Ȼ����ͬ�����࣬����·�ľ�ͷ��һ�����츻�� ��ʱ���ǿ�ĸ����һ��������˾��С�����ˣ��������Ĵ����£����ǿ���Ŵ����������·����뽨����ҵ������ʩ��Ա�� ��������Ҳ����������������ǿ�ȵ�ʩ��Ա���ֵ�Ĩ�ҹ�����ˮ�������˴�ƫ��������Ȧ��ʲô��ӣ�һ·��С��������С����ͷ�� 1984�꣬Խ��Խ���������ҵҪ�����������ǿ�ĵ�һ֧���顪��˳���ر������������̶���ʽ����������DZ̹��ٷ������еġ��������� �����ĵ�һ�����̣���ԣ����ƿ���ij����������������������ǿ�ĵ�һ���̡��ڱ̹��ܲ���¥����ʷ�Ļ�չ������ǿ�ȼ�λ��ʼ���������ú�ש�����˵������ʱ�칫�ң����ǽ���ɶ���é�ݸ����ķ��ӣ�����Ϊ�̹��ġ��Ӱ�Ҥ������ ���ǿҲ�������˵�һͰ�𣬹���һ��Ĵ����Ϣ���ͱȺܶ��˵������뻹Ҫ�ߡ������ֽ��˲��ٵ�������������Խ��Խ����Խ��Խ�ࡣ 1989�꣬˳�µڶ�������˾�ڶ����̶�Ҳ���������ǿ���ϣ��ڶ��꣬��֧����ϲ����齨����˳���б��������̹�˾�����ǿ�����ܾ����� |

|

|

���˵ij����ǿ�ʼת���ˣ�����Ҫһ�ɳ��죬����Ҫ����ʱ���ĺ����� ���������������й����ز���ҵ��չ�����磬�й�¥�������1987���һ���������۵������������ϡ� �����й��Ϻ�����³���������Ϊ��Ǯ��չ�������������й���һ������ʱ��Ҳ��ʽ�������й����ز���ҵ��չ����Ļ�� �����ڱ̹���˵��1992�꣬��һ��������̱����ŵ���ݡ� ��һ�꣬��Ѳ���������й��ĸ↑��ʷ����ʷ�Ե�ת�۵㡣 ��һ�꣬�й����ز�ҵ���г����û����³��������ڵĵ�һ�ꡣ��һ�꣬��ҵ�Ҿ���ʼ���ѣ���������ǿ������������92�ɡ�ȫ�������ʷ��̨�� ��һ�꣬��������ӡ��������������ְ�������Խ� ��һ����������ȥ�Ϻ���ũίסլ�츱���δ������̵ؼ��ţ� ��һ�꣬�����ְѴ���������סլ������˾���Ƴɴ�����﷿�ز����Ź�˾�� ��һ�꣬����ɭ��������۳�¥�ļ�ǧ��Ԫ�ص����ϳ����˽�ҵ���ز���������˾�� ��һ���������ĺ�����չҲ����۳����� �ڱ̹��Ĺ����ϣ���һ�걻��Ϊ������Ԫ�ꡱ�� �̹��ķ����۹� 1992�꣬����һ�����ز���Ŀ���������ǿ�� ����ڱ������خ�ؽ����Ŀ��1500Ķ��������ǧ�ױ�������ؿ������̽��塢����壬���Գ�Ϊ���̹�������������ơ��̹����� |

|

|

��ʱ�������ǵ�һ�������ȡ� ��ʱ�Ľ����������š�Ҫ��Ǯ�������ϣ�Ҫ���ƣ���¥�����IJƸ����롣 ��Է��ij�������ͷ���ò��õ���ˮ�����г������£���ʩһ����Ͷ�������������ܵ��ܣ��������Ϸ��ز���ĭ���ѣ��������ز���ҵ���������٣��̹���ȻҲ������ȥ�� ���ʽ��˼�ǧ�ױ��������ǿҲ������Ҫ���̿�йɱ�ʱ�˿̣�ǡ���ʱ�˿̵�ζ���ˡ� ������ʱ�ı̹�����ʱ��ֻ����ȥ3�ף����ǿҲҪ�������̿��©ƫ����ҹ�꣬1994��6��������ɶ��Ⱥ��˳������ɷ�������������˾�����������ֻ�õ���Щ�Լ����õı�����Ϊ���ַ��� ��ʱ�ı̹��Ѿ����������ɽ�����˶���ܶ�Զ֮�� �������ǿ���ɿ��ñ̹���ǰ���������Եͼ۽�������ҵ���£�������Ϊ�̹���ҵ��չ����˾�� ��1995�꣬���ǿ��5�����չ�������������ҵ���������ǿռ��60%���������˸�ռ10%��������ҵ��Ϊ�˱̹���ҵ��չ����˾���̹�����Ϊ� ���˼�ǧ��������ȥ�Ĺ��ֱ��������ϣ�һ���б̹��Ŀ������ɴ˵����� һ�ɳ����ʱ�����ˡ� ��������ʲô���۸��ָ��ֺ����� ѧ������ ���ǵ�ʱ��û���������ӹܱ̹������ǿ������ô����Щ�������֡� ���ҵ�һλ¥�̲��ˣ����˾��DZ̹����ܲ��������ǿͬ����»���֪��������־�١����������ѧ�����ĸ�� ���Ǹ���Ҳû��ѧУ���� û��ѧ�������Ǿͽ���ѧ�����������и������ľ�ɽѧУ��������ڱ̹��Ա߽�һ����У�����ѧ�������Ͳ������ˡ����ǿ���ÿ��У���������ȥ�Ҿ�ɽѧУ��У������ʾ�Լ�Ը������ڹ㶫��һ����У������һ�ļ��ϣ���Ŀ�漴������ 1994��1��3�ա�1��6�ա�1��13�գ����Ű��������ġ�������������������dz������µ�˳���ˡ�ϵ�й�棬����ֱ��ǡ����µ�˳���˽�Ҫ���һ�������͡���������Ļ����̡������㶫�̹�ѧУ��������ȫ����Ƹ��ʦ���� 1��25�գ��̹��ڡ�������������ٵ���һ�������棺���й������ƣ�������������������ɹ���ʿ���ԣ������ǵ�Ͷ��Ī����Ͷ����Ů���� ��ѧʱ�̹�ѧУ��ͥ���У������ǵ��ϰ��ǷװѺ��������Ͷ���ѧУ�ı�������ͻ����1300�ˡ� �̹��ɴ��ҵ����Լ��ľ�Ӫģʽ������һ�ɳ��졣 |

|

|

1999�����ǿ�ڶ�����Ŀ���ݱ̹����̣���һ��82��������177���������¾����������� 2000�����һ����ǧĶ�ķ�خ���ϱ̹��Ծ���3500Ԫ���̣������ڼ�������˱�������200���ס� 2001�꣬��˾�����������У���Ϊ��һ�������е��ڵصز������̡� 2002�����һ��ռ��6500Ķ�ı̹���˳ǿ��̣����������ű���50��һ�ף���װ����ÿƽ��2800Ԫ��һ����һ���پ�����7.5��Ԫ�����µ�ʱ���ڵ����ۼ�¼�� �̹��Ӵ�ͻ���ͽ���һ��������ʰ�� 2006�꣬�̹�ʵ�����������ư��ڣ���Ϊ�й����ز���ҵ���������һ����ҵ�� 2007�꣬�̹���������У����ǿ�Ĵ�Ů���������дֹɷݶ��Ƕ��й������̹�һʱ���������롣 2008�꣬�̹��ڱ������Ϻ������ݡ����ڡ��ɶ�������ȹ���һ�߳���������ҵ����ϵ�� 2010�꣬��˾��ʼ���������г����Ⱥ���������ɼ����Ϥ�ᡢ�ؿ�չҵ�� 2017�꣬�̹���Ϊ�й����ز�������������۽��˫������ʵ����������5500��Ԫ�� 2018�꣬�̹�λ�С��Ƹ�������500ǿ����Ϊ�й��ڵط��ز���ҵ�״ν���ð� �̹����Ѿ���Ϊһ�����ز��۹��� �̹���˥�� �Ի�֮�£�Σ���ķ��� �̹��ͺ��ķ�չ�Ƚ����ƣ�ǰ�ڶ��ǼӸܸ�ģʽ��������߸ܸˡ�����ת������Ӫ����������ģʽ��ȷ���÷dz���������ٶȡ� �̹���ʼ�����ǿ���������������ġ�345ģʽ������3���¿��̣�4�����ʽ������5�����ʽ������á�������һ���µġ�����ƭ�֡�����������Ǯ���������ʽ������� ��2016�꿪ʼ���̹��ͳ�Ϊ�ڵش�������Ҳֱ�Ӵ������۶�ķ��ǡ� 2015��̹������۶��Ϊ1402��Ԫ��2016��ֱ�ӷ�����3088��Ԫ��������120.3%�� 2017��������5508��Ԫ������ͬ���ߴ�78.4%�� 2018�����۶�����7287��Ԫ���������л��䣬Ҳ�ߴ�32.3%�� 2019�����۶�Ϊ7715��Ԫ������6%�� 2020��ﵽ���۷壬���۶�Ϊ7888��Ԫ���������Ѿ�����2.2%�� �߸��ͽ������ӽ����ˣ�Σ���ķ������������ˡ� |

|

|

���ȣ��߸ܸ���ζ�Ÿ߳ɱ�������2022��ĩ���̹��ܸ�ծ1.44����Ԫ��ƽ���������Ϊ5.73%��ÿ�����Ϣ��Ҫ���ѽ�3�ڡ� ����ת��ζ�Ÿ�ѹ�����̹�һֱ�Ը���ת���ƣ������ۻؿ��������ﵽ��90%���ϡ� �̹��ͺ��֮���ԸҼӸܸˡ�����ת������Ϊ���Ǽ��ŷ��ۻ�һֱ���ǡ� ����ˮ��ȥ�����ز��г��������Ժ�����һ�ж����ˡ� �̹�1.44����Ԫ��ծ���У�������ծ��1.23����Ԫ����ʹ�ٳ�6682��Ԫ�ĺ�ͬ��ծ��1��֮����Ҫ������ծ������5630��Ԫ���������̹��������ʲ��ϼ�1.54����Ԫ�������ڽ���ҵ8839��Ԫ��ó������Ӧ�տ�3800��Ԫ���ֽ��ֽ�ȼ���1283��Ԫ�� �������Եؿ������̹��ܷ���������ծ�������ڷ��ز����ۻؿ ���ڣ������˿ں���������ʧ�������߳��еķ����������裬���˿ڳ����������»��Ĵ��£������߳��еĸ����½����ԣ����ۿ�ʼ�ع����ԣ��ܶ��������ߵķ��۲��Ƿ����� �̹������۶�Ҳ�Ѿ����������Ե��»�������ǰ�߸��£��̹������۶��Ϊ1400�ڣ�ͬ���½��˽�40%����ȥ��ȫ�꣬�̹�Ҳֻʵ����4600�ڵ����۶��2019���½���30%�� �̹���Ҫ�����ˡ� 2023��3��30�գ��̹�����罻������2022��ijɼ������̹�����16�����������˵�һ�ο��� ��������ڹ�ȥһ�����Ա֮�£���Ա������ͬ�ȼ�����30.56%����ʹ��ˣ����ǿ����˽�30�ڡ� ֵ��һ����ǣ��̹�2022���ĸ���������ͬ���»�122.58%������60.52��Ԫ�� �̹���������Ҫ�����������棬��һ���ܷ��ز���ҵ���徭Ӫ���Ѽ�����Ӱ�죬����ҵ���תë�����½������������г��仯�IJ�ȷ���ԣ��Դ�������˽ϴ��ļ�ֵ�������������Ԫ��ֵӰ�죬��2022���γ��˽ϴ��Ļ����ʧ�� �����оݣ����ǿ�����ǿ����ˡ� |

|

|

���ҿ����ڳ����Ӿ硣 8��8�գ��̹���δ֧��Ӧ����8��7��֧����������Ԫծ��ƱϢ�� 8��10�գ��̹�����ҵ��Ԥ�����棬�������˳���������������ѡ� �ݱ̹��б��������ϰ��꣬�̹�ʵ��������Լ2263.1��Ԫ����2022��ͬ������39.4%��Լ����489.32��Ԫ��������ҵ���ʼ�ֵ�����ʲ���ֵ��ʧ�����ƿ���514.61��Ԫ�� 8��11�տ��̣��̹��Ĺɼ۾Ϳ�ʼ����µ�������������ʱ�ɼ۵���1��Ԫ/�ɣ���0.98��Ԫ/�ɣ���Ϊ�ɹɡ��̹�����ֵҲ���۷�ʱ�ڵ���4000�ڣ�������ʣ���ٶ��ڡ� ������ز��۹�����Ҳ���β�ס���������� �ܵ���˵���̹���˥����������ص�Ӱ�졣���ȣ������������ز��г��ܵ�����Ӱ�죬�������ǷŻ�������������١���ʹ�ñ̹������ѶȼӴ��ֽ������š� ���ţ��̹�����Ŀ�����Ϳ����ϴ���һЩ���⣬��Ҳ�ǵ����䱩��ԭ��֮һ���ݱ������̹���һЩ��Ŀ�д��ڹ����������⡢��Ƿ����Ȳ�����Ϊ�� ���Ҳ������Ҫ��һ�㣬�����������ŵ�����ģʽ���ڴ˿̣�ȴ��������ס�������ʺ����������Դ�Ϣ�� ��һ�е�һ�У��ñ̹��ߵ��˽��졣 ���ڣ��̹���ʼת���ʲ��� 1��22�գ����ݲ�Ȩ������������ʾ���̹�������һϵ���ʲ�ת����Ŀ����Щ��Ŀ��λ�ڹ��ݣ�ҵ̬����д��¥���칫¥���Ƶꡢ��Ԣ¥�ȣ��ϼ���ת�ü۸�38.18��Ԫ�� ������38.18�ڣ�����ڽ�1.4����ծ��̫��ˮ��н�ˡ� ���ҷ��ز��г����������DZ̹�һ�Ҷ��У�����������ҵ���ٵ���ս�������������ز���ͷ����Ŀǰ�����������߸�ծ�ķ��ز���˾��Ӫ��Խ�������ѣ�������ܼ�ʱ���������δ�������������Ƶ�����������ÿһ��������Ȼ���ÿһ�����DZ�������������ͥ�� �����ۿ����������¥���ۿ�����������͡� ���Ҳ�ۿ������Ƿ���Ʈҡ�� ���ⳡ���ڵĺ����У�û��˭���ӵù����˵��������С� ֻ�ǣ���Щ�������˭���е��أ� ϣ��δ����ð�~ ���վ�ʾ���������ݶ������ض�������Ͷ���з��գ��������������ν��������ܱ�֤����������ȫȷ��ɿ��������������ʹ�õ�������Ϣ������������ӯ���е��κ����Ρ� |

|

һ�߳������ڵľƵꡢд��¥���ڹ�Զ���������ʴ�����ʷ�ߵ��ʱ���Ա���������Ϊ���� ����д��¥�г����´�2021���ļ���������ʳ������ǡ�����µ������¿�������������13�������¸ߡ������г�������һ̫ƽ��ά˹�����ݣ�����2023���ļ���ĩ��������д��¥�г��Ŀ�����Ϊ20.4%��Ϊ�������״Ρ���2���� 2023�����У����ڼ�д��¥������ͬ������1.6���ٷֵ���24.5%�����Ǽ�2020���֮����һָ���ٶȳ���24%���ۺ��г��۵㣬һ����Ϊ��20%�����ʡ����dz���д��¥��ʣ�ġ����ߡ��� ���ʱ��ն�ֳ��� ����������Ϊ�˻����ʽ�˵���̹��IJ���״�����Ѿ��ܽ����ˡ� 2015���ﻧ�����졢ִ�л��һ����ã��������߳��д����������Ǯ��һ�������������ߣ��̹��Ǵ�ͷ�����һ������ʹ�����ڻ���80%�������������߳��С��ڷ��ز��������еı����£�����л��ܷſ����Ǻ�ȥ������ʡ�������߳��к��ܱ�ʡ�ݳ��еĹ���DZ���������߳��д��ķ������������أ�ũ��ô����������������ũ���������������أ�����DZ�����㷢��ô�������������ൺ���人Ϊ�����Ĵ���зſ��仧���������˿ڣ������߳��еķ��ز��г����ӿ��ǡ� ������Ϳ������̹������۽������£��Խ���1-7�·ݵ������������̹������ۣ�����˵�����������������ˮƽ�� |

|

|

�̹����й����ز���ҵ������ģʽ���ĵ��ͣ����߸ܸˡ�����ת���߸�ծģʽ������ģʽ�ĺ�������ͨ��������Ǯ���õء���¥�������������ڶ�ʱ����ʵ������ı�����ҵ�������ġ�345ģʽ������3���¿��̣�4�����ʽ������5�����ʽ������ã�������ڱ̹���ʼ�����ǿ֮�֡� ���ڹ�˾��ģ�������ŵı���ҲDZ���ž�ķ��ա��߸ܸ���ζ�Ÿ߳ɱ�������ת��ζ�Ÿ�ѹ�����߸�ծ����ζ�Ÿ߷��ա����Խ���̹�δ�Ҹ�8��6�յ��ڣ��ܼ�2250����Ԫ��������Ԫծȯ��Ϣ����ʽ����ծȯΥԼ���̹��Դ˳��ϡ������˽�������ѹ������ ���ڽ����8��10�գ��̹�����ӯ�����棬Ԥ�ڽ���2023��6��30�հ���ȵľ�����Լ450��Ԫ��550��Ԫ�� ���۶��½���ͬʱ���Ӵ��ծ��ѹ��Ҳ�ñ̹���ͷ�ö2023���ϰ��꣬�̹�����ծ�ܶ��1.45����Ԫ���Ʊ���ʾ��2022��̹����ʲ���ծ����2021���84.57%����82.25%�������������ߵ�Ӳ��Ҫ�� ��һ��Ǯ���ڱ̹��ı���¥��˾��ת��˵�������ڱ�ˮ��н����������ʵ�ƿ���һ����Ļ���̹�Ӧ�û��ڽ���������˦���Լ���һ�߳��в�����ʲ������ش�����ֻ�ǣ�������������һ�����ϱ������ɹ�ô�� |

|

����ȥ�ܸ˺ͱ���ȥ�ܸˣ���Ȼ������Ϊ���ʲ������ֽ��������ܱ��ֵ��ʲ����Ȩ���ܴ�����ǰ�������㱻��ȥ�ܸ˵�ʱ�����Ѿ�����ծ�����̶�������ˡ� Ϊʲô�����������Ե������֪����ʼд���µ�ʱ�ڶ�����ƪ���ǹ��ڷ���ծ����������ۣ���Ȼ2018�껹�ڷ��ز��Ĺ��������ڣ����滹�Ǵ��ڷ��յģ�Ҳ�Ǹ�������ƴ�����ź��������ɸ��ǵ�ʱ�ڣ��߸ܸ˸���ת�ķ���Ѹ�ټ������۰��ǰ�У�15���Ǽ�ȥ���֮��ij��ͱ̹���ߴ����ԣ�2016�����۶���������100%����������500ǿ���У�����һ·�߸��ͽ�����2020��ﵽ���۶�Ķ��塣 ���˵����ز����ÿ������ծ������ |

|

|

��ı�����߲�����ıһʱ�����ο����ز�����Ҳ����ʮ��������ӣ�����Ը�⻨���Ǯվ̨��ʲô������DZ����֧��������������Ҳ������ǰ����ȥ�ܸ����ڣ�������������������ø����͵ģ�18�꿪ʼ����ȥ�ܸˣ���ʱ���ز������ڹ������ڣ������������ǣ��ʲ�ˮ��С���������ʲ�Ҳ�д�ѵ���ҵ���ܣ�����İѸܸ˽����������ڷ����ڰ����ˡ����̵�Ⱥ�壬������Ϊ���˱��ˣ��̶�2�굽��2020������Ϳ�ʼ���б����ˣ����ֱ��ײ����������㲻�ò������ƵĴ�ֹۣ��ڴ�Ҷ���ƴ���Ӹܸ˵�ʱ�����ǾͶ��ֽ�����ծ��Ŀ��Ʒdz��ϸ�Ȼ���ز���������Ҳ�������⣬�����Ҫ��ʬ�壬���Ҳ�ܿ�������ʱ�䡣 �̹����㹻�Ļ�������תս�ԣ�������2018�꿪ʼֹͣ���ţ����������ٶȺͶԸܸ˵���������Ȼ�������ӣ������ǻ�ͷ������ʻ�õ����ӣ�Ҫ���Ǵ�綥��ǰ�汩���ˣ��Լ����������ŵ����г����Ͻ���������û���ñ����ķ���Ѫ���̹��ĸ�ծ�ڷ��ز��������ڣ����վ��Բ���С����˵���ͬ�����ʲ����������ϱ�1���ڣ�����ֵ����Ǯ���ﻹû���𣿱��ص���8�۶�δ���ҵõ��¼ң������ж��ٷ�����Ȼ������û���ʲ���ծ��ʵ�����ʲ�ˮ�ָ����������� ������ȥ�ܸ˵�ʱ����õ�λ�����һöͭ����ջ������Ĵ���ҵ���Ǿ�Ӣ���ѵ����û��һ����ȥ������ͷ��Ϭţ�;�ʾ�����أ�����˵�Ǻ�ר��ʧЧ�ˣ���Ż�������ʹȻ�ɡ��ȵ�����ȥ�ܸ˵�ʱ����Ҳ������ĸ�ƽ�ʲ���ծ���ˣ���Ϊ����ʲ������������൱�ѣ���Ϣ��ծ2500���ڣ�����ͬ��ծ����6000�����ң���Ϣ��ծһ�����Ϣ����100���ڰɣ���Ҫ����������ն����Ӫ�����������ѵȵ����⣬��Ȼ���Ƕ��ø��Լ��ľ��߸�������Ҫ���ľ��DZ��ϳɱ����ڷ�����ǹ��������ϣ�Ҳ�������гO���ʽ����ڱ���¥���ǹ�ȨծȨ���κ�һ�����һ����Ǹ��۵㣬�����ߵ�Ԥ�տ��ڷ��ӽ���ǰ�����Ͳ�������ҵ�����ԶҸ�˳��Ӧ��������ծȨ��Ȩ�� |

|

Ϊ֪�����ṩ������Ϣ�� 38.18��Ԫ���̹���ת�ù��ݶദ�Ƶꡢд��¥���ʲ� ÿ������ ������ ÿ���༭ κ���� 1��22�գ���ÿ�վ������š�����Ϥ���̹���HK02007���ɼ�0.62��Ԫ����ֵ173.53�ڸ�Ԫ���ڹ��ݲ�Ȩ������������һϵ���ʲ�ת����Ŀ����Щ��Ŀ��λ�ڹ��ݣ�����д��¥���칫¥���Ƶꡢ��Ԣ¥�ȶ�����ҵ���ϼ���ת�ü۸�38.18��Ԫ�� ��Щ�ʲ�ת�ö��������÷��ʸ�����û���ر�Ҫ��ֻ�DZ���Ϊ�л�����������ע��������Ϸ������ķ��ˡ��Ƿ�����֯�������ȫ������Ϊ��������Ȼ�ˣ������幤�̻����� |

|

|

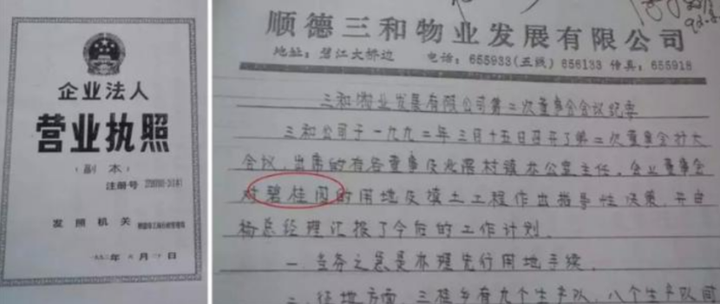

��Դ�����ݲ�Ȩ������ �ڱ̹���һ���ʲ�ת���У���ת�ü۸�������Ŀ�ǹ�����������˳ǾƵ꣬Ϊ12.6��Ԫ����������˳ǾƵ��ǹ��ݶ����������Ǽ�ɽˮ����ʽ�Ƶ꣬�ܽ������97912.69ƽ���ף����з�˳ǾƵ�83099.32ƽ���ף���˳ǾƵ�ʮ����2145.55ƽ���ף���˳ǾƵ�Ա������12667.82ƽ���ס� ֵ��һ����ǣ���˳ǾƵ��DZ̹�������Ϊ�������һ�߳��оƵ���Ŀ����2003�꿪ҵ��2017������װ�ޣ���573������ͷ�����Ȩ����������֤����;Ϊ�Ƶ꣬�е�Ѻ����״Ϊ��Ӫ�� |

|

|

��˳ǾƵ� ��Դ�����ݲ�Ȩ������ ͬ�����Ƿ�˳DZ�ת�õĻ��б̹���˳�������ҵ��ҵ����ת�ü۸�Ϊ2.5��Ԫ������ҵ�������13196.55ƽ���ף���������Լ���������档��Ŀ��Ȩ����������֤����;Ϊ��ҵ���е�Ѻ����״Ϊ���⡣ ���ڱ̹����ԣ����Ƿ�˳����俪��ʷ�ϵ���̱���Ŀ��Ҳ�Ǵ�ʼ�����ǿ�����İ��õؿ�������Ŀ�������Ķ���̳����������꣬��ס�˿ڳ�10��2002��5�·�˳ǿ��̣��ڴ˺��8����ʱ�����˳��ٻ�����ݵ������۹ھ���ȫ���������۹ھ��� |

|

|

��˳�������ҵ��ҵ������ ��Դ�������ݲ�Ȩ������ ���˾Ƶ꣬�̹����λ��ƻ�ת������д��¥����خ�칫¥��Ŀ�����з�خ���̹����縮�칫¥��ת�ü۸�11.52��Ԫ������Ŀλ�ڻ��ϰ��Cλ�ضΡ�105�������ϴ���ߵĽ��ᴦ���볤¡Ұ������һ·֮������ռ��Լ7.8��ƽ���ף��������Լ38��ƽ���ף��Դ���ҵ���ס� ��ÿ������ͳ�ƣ�����Ŀ���ۻ���Լ1438�ף�����Ϊ4.5�ײ�߸�ʽ��3.2�ײ��ƽ�㣬��Ŀ��Ȩ����������֤����;Ϊ�칫���е�Ѻ����״Ϊ���á���Ŀ�в�������ë������������ʱ����2023��12��30�գ�Ŀǰ���깤�� �˴�ת�õĻ���λ�ڹ��ݰ��������˺�Ԣ¥����ת�ü۸�3.84��Ԫ����Ŀ�ϼ��������117101ƽ���ף��������34812ƽ���ף����巿��Ϊ630��Ԣ����������881�䣻�ܹ�5��¥��ÿ��¥�������Լ7000ƽ���ף������ַ��ͣ�1-3��������Ŀ��Ȩ����������֤����;Ϊ��Ԣ���е�Ѻ����״Ϊ���⡣ ���գ��̹����ƻ����۰Ĵ�������Ŀ��Ŀǰ���ڻ�����Ǣ�У��ƽ�˳��������£��������ϰ�������ʲ����ۡ���˾�����������¶Ҫ����ʱ��Ͷ������¶�Ĵ�������Ŀ���õ�ϸ�ڣ���ȷ�������ʽ�ĺ���ʹ�ã�������˳����г�����ȷ����ƽ�����Դ�����������ط��� ���⣬�̹���1��16������������˾����ίƸ��������ҵ��ѯ���й�������˾���ξ���ծ���������Ҫ������ʡ���˾���ڸ������ɹ��ʵ�Э���¼����������ŵ������ʽ�״��������������ծȨ�˵ĺ�����ͨƽ̨����ͬ�ƶ����巽����ȫ������˾��ǰ����ծ����ա� ����ת�����롶ÿ�վ������š�������ϵ�� δ����ÿ�վ������š�������Ȩ���Ͻ�ת�ػ���Υ�߱ؾ��� |

|

��Щ��Ϣֵ�ù�ע�� ����˵������۸�̫���ˣ�û���ĸ�ԩ��ͷ�Ϲ��ģ���Ҫ��������ۣ� �����٣�Ҳ����̫�࣬��������һ���Ϳ����ˣ���Ҳ����̫���ˣ��ͼ�Ĩ����ͷ�ɣ� �Ҿ��ã�38������ˣ������ٸ��ˣ� ����50�飬���������ˣ�ʣ�µIJ������ˣ������ˣ�����Ǯ�� |

|

|

|

|

�ֽ�Ϊ���� �ܶ��˶������ʲ��������ۡ���Щ���Ի�ʵ���ϣ����²������ʲ�����Ӧ�ĸ�ծ��ֻ�ǿ���ծ�����������ڵ��ʲ��۸����½������㹻��Щ�����̡�һҹ֮��ɡ����̡��� ��ӣ�Ҵ�������¶��������Ϊ���� �������լ������2017��ԭҵ����6700��۱����룬�����Ľ��죬Ŀǰ�Ĺ��Ƽ۽�Ϊ3700��۱ҡ� ������ն�� ���治�Ƕ��ӣ�����Ϊ��۵ķ����ɽ���¼���н����ﶼ�ǹ����ġ� һ����2017��ɽ��ģ�λ��7���и߲㣬���Ϊ1481�ߣ���4.1���ܼ�6616����Լ138ƽ������50��һƽ���� Ŀǰ��������ԭ�ϵĹ��Ƽ���4500��������4250�� ���ǣ����㽵�۵�4250����û�гɽ�������ҵ���ļ����ż���Ǯ�������������Ŀ��ǻ��ߴ��㡣�������ٴλӵ��Թ��ˣ� |

|

|

��˵����������ӽ��۵�3700�� �������ݣ� ��������������µ���۵ĺ�լ�۸���ˮ����֮�ݡ��ٶ�֮�죬ֻ��˵��ü������ݡ� �ص��̹��� �̹�˦�����ʲ����ɲ���ʲô�����ʲ��� �Ҹ���ϸϸ����һ�¡� һ���ֽ���ţʽ�ľƵ������������˳ǾƵ꣬���ݶ����������Ǽ�ɽˮ����ʽ�Ƶ꣬��2003�꿪ҵ��2017������װ�ޣ���573������ͷ�����Ȩ����������Ŀǰ���ھ�Ӫ�� ���ǵضβ�����д��¥��خ���̹����縮�칫¥������Ŀλ�ڻ��ϰ��Cλ�ضΣ�2023��12��30�����깤�� ���Ǵ���Լ�Ĺ�Ԣ���ݰ��������˺�Ԣ¥�� ���Կ�������Щ��������β��Ŀ�������Ǻõض�������Ӫ����������ʲ���ΪɶҪ���أ� |

|

|

��Ϊ�̹����ֽ���ĺ��ż��ˣ���ծ��̲��ݻ��� 2023��9�£��̹��Ծ���9֧ծȯԼ147��Ԫ������չ�ڣ�������ծ���ڳ�����Ϣ������չ�����ꣻ���ں�ĵ�1��2��3���·ֱ�֧��2%�ı��𣬵�12����֧��10%�ı��𣬵�24����֧��15%�ı���30����֧��25%���𣬵�36����֧��ʣ��44%�ı��� Ҳ����˵����ٽ���9�£��̹�����Ҫ��16%�ı������������ծ����ģ���ӿ��¡� û�а취��ֻ��˦����׳ʿ������ѡ� �Ͼ�����ȥ�Ÿ���Ҫ�� ���ǣ������̹���ʱ�������IJ����ˡ� |

|

���ʲ�����ǿ������£���ȷʵ�����˺�ʱ����ǰ���Ͳ�������ôһ��1���ĵ�����һ�߳��еĺ����Ƶ꣬������ҵľƵ꾭Ӫ�ر��ʿ��ܳ���10%�ˡ� |

|

|

����д��¥����Ԣ¥���ۼ۴����Ҳ����ߣ�����������ת���ʲ������������еķ��۶����γɳ���������г�������С��Ҳ����Ӱ�����еĵ�Ѻ���ֵ�������γ�ϧ����������ϴ���ѹ�������ķŴ��������Ŵ�Σ���� ����Ŀ����ǣ��̹��������ʲ�˦�����Ǹ��������������Ŀ����̴����Ҳ�����ƵIJ���������ȫ�������ʲ���ֵ����ʵ�ˣ���Ӧ���Ŵ�����Ҳ�DZ�Ȼ����� |

|

|

�������ز����д��˵�Σ������¶����Ȼ�����缸����Ѿ��Ͽ��̰����Ʒ�Ĵ����ˣ����⼸������ġ���Ӫ������Ѻ�ﻹ���ٲ����̰�����ҵ�� �̰���֮��סլ���Ʒ��˦���̹�Ҳ�Ǻ��������ģ�ֻ�DZ���˦����ȥ�ˡ�����ȥ�ڷ�����¥���ַ��̹��ȱ�����ҵ���ǻᡰ˦�����Ծȣ���Ҳ����˼�ǰ���Ѿ������ͻ�Ͷ�����µķ��գ�9�ۣ�7�ۣ�5�۶��п��ܡ� |

|

|

������Ѻ��סլ��ֵ����ʵ�ͻ���·�������ȫ��ᣬ��Ӱ�����ͻ�Զ�����̰�����ҵ��ֵ������Ӱ�죬�����۵��Ƶؼ۵ı�ֵ�ֻ���Ͻ��ͣ�ֱ�Ӱ��������Ŵ���ģ�����ѹ���� 2024�꣬ע���Ƿ��ز�Ӳ��½�����й�����Ӳ��½��һ�꣬�����������ϧ�� |

|

����һ��90�ڵ����飬զ���£�զ����� ���ܻ���δ֪������������̽�������� ���縱�������ϸ߹������Ժ����ʵ�����û��24Сʱ�IJ��š� ��˵��˽�� ��˽ֻ�в��룬�룬��˽ֻ��Ҫ��Ҫ������������Щ��֪���� 2023�ܾ��ʣ�2024�����á� |

|

���գ��̹��֡��������һ���ʲ����С���˦������ �̹���ת���崦�ʲ����ϼ�38.18��Ԫ ���ݹ��ݲ�Ȩ����������Ϣ���̹�����ת���ʲ������崦����λ�ڹ����С���ת���ʲ�������������˳ǾƵꡢ�������̹����ļ�д��¥���������̹���˳�������ҵ��ҵ����خ���̹����縮�칫¥���������˺�Ԣ¥���崦�ʲ�����ת�ü۸�ϼ�38.18��Ԫ�� |

|

|

�ӹ��ݲ�Ȩ��������������Ϣ�������˴α̹����ʲ�ת��ϵ���������ص㡣 һ����Щ�ʲ������������ʲ��� ����������˳ǾƵ���һ�������顢�ȼ١���������һ��ɽˮ����ʽ�Ƶ꣬�Ǽ�Ϊ���Ǽ���ռ�������20��ƽ���ף����������7.8��ƽ���ס�Ŀǰ���þƵ�ı���Ϊ12.6��Ԫ���������崦�ʲ�����ߵġ� ���۵ڶ��ߵ��Ƿ�خ���̹����縮�칫¥����ǰ����Ϊ11.52��Ԫ������Ŀλ�ڻ��ϰ��Cλ�ĵضΡ�105�������ϴ���ߵĽ��㴦���볤¡Ұ������һ·֮����������¶����Ϣ���ð칫¥��A��B��C����¥��ɣ�����¥�Ľ���ʱ���Ϊ2023��12��30�ա� ���⣬����λ������³�������ķ�չ�����������̹����ļ�д��¥��������7.72�ڣ���2022����Ѯ��¥��Ŀǰ���ڿ���״̬���˺�Ԣ¥�Լ���˳�������ҵ��ҵ��ֱ𱨼�3.84��Ԫ��2.5��Ԫ����״�����С� ������Щ�ʲ����������÷��ʸ����������ϸ��ݹ��ݲ�Ȩ��������������Ϣ�������崦�ʲ����������÷��ʸ�����Ϊ���л�����������ע������ĺϷ������ķ��ˡ��Ƿ�����֯�������ȫ������Ϊ��������Ȼ�ˣ������幤�̻����������˵���ʸ�������Ϊ���ɣ����ǹ�˾���ڳ��۵�Ե�ʡ� �̹��Ѷ�α����ʲ������ʽ� ��ȥ��̹�����������Σ����������˾�Ѿ������˶����ʲ��� 2023��8�£���Ϊ�������˳���Ŀ��Ψ���ɶ�֮һ���̹�������е�26.67%��Ȩ���۸��к��ز����ܴ���Լ12.915��Ԫ�� 2023��12�£��̹�������̹ܡ��麣��Ӯ����Э�飬���ݻ��̹��ļ��ȫ�ʸ�����˾����������ͬ�����麣��Ӯ����﷽ָ������������е��麣����̹�1.79%�Ĺ�Ȩ���ܴ���Ϊ30.69��Ԫ������ƣ����ݻ����յ��Ĺɷݳ��ۿ�����ý����ھ������顣 ���⣬���ܣ��̹��İ����ӹ�˾Risland Australia����������2.4�ڰ�Ԫ��������Ϥ���ʣ���������ء��Դˣ��̹������Ӧ�ƣ�Ŀǰ���ڻ�����Ǣ�У�˳���ƽ��Ļ��������ڽ����ϰ�������ʲ����ۡ� ���˴����ʲ����̹���ȥ��12����Ѯ�����˶���н�������Ը���档��˾����λ���µ�н���ԭ�ȵ�37��-300��Ԫ���ȣ�������12��Ԫ�� |

|

|

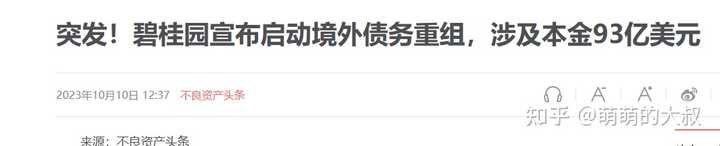

ծ��ѹ�� �̹���ȻҲ֪�������������ʲ��Թ�˾���ڷ�չ�����Dz����ģ�����û�취����˾���ֽ����Ѿ��ݽߣ�ؽ������ʲ�������Ѫ���� �̹���ǰ�ڹ�����Ҳ̹Ȼ���ϣ���ǰ�������ۺ����������Ͼ���ս������ɶ����ʽ��ڳ������١�����Ȼ�������ѽ߾�ȫ��̽���������ʲ����õȲ�ͬ�����O�ֽ����Լ������в����ŵ�����ڵ�ǰ�г��������������ڶ�����Ѹ�ٲ��������ֽ����Ը��������ԣ����±����ŵ��ֽ�״���������ų�ѹ���� ���ڱ̹���˵���������������ʲ������У��в��ٶ������ڡ����⡱˦������ȥ��12�µij�������̹ܹ�Ȩһ�£��̹����۸ù�Ȩ���ÿ����ʵ����2021����ʵ�32.3��Ԫ���ͣ�����������������1.6��Ԫ�����Ƕ��ڹ�˾��˵��һ���ӻ�������30��Ԫ�ʽ𣬿��Խ��ȼü֮���� ��ǰ���̹���Ҫ�������Ͼ��ľ�����ծ����ա�һ���棬�̹������ʲ�Ѹ�ٻ����ʽ���һ���棬��˾Ҳ�ڻ���Ҳծȯ�˹�ͨ�� 2023��10�£��̹��ڹ����гƣ����Ź�9�ʾ��ڹ�˾ծȯ����Լ147��Ԫ��չ�ڷ����ѻ�����ծȯ�����˵ı�Ҫͬ�⣬Ϊ���Ż����˼��о����ָ���Ӫ��ʱ����ռ䡣 �������ھ���ծ���棬�̹������ٲ�С��ѹ�����ݹ������ϣ�2024��̹�����������Ԫծȯ���ڣ��ֱ���1��27�յ��ڵ�9.65����Ԫծ��4��8�յ��ڵ�5.37����Ԫծ�����ܣ��̹���������ƣ���ίƸ�����������侳��ծ���������Ҫ������ʡ��̹���ʾ����˾���ڸ������ɹ��ʵ�Э���¼����������ŵ������ʽ�״��������������ծȨ�˵ĺ�����ͨƽ̨����ͬ�ƶ����巽����ȫ������˾��ǰ����ծ����ա�Ŀǰ���ù������ڽ����С� �����������Ԥ�ƽ�������48���� ����ծ�����⣬����¥Ҳ�DZ̹���Ҫ���ٵ���һ��ѹ���� 1��15�գ��̹��ٷ����ںŷ��ijƣ��̹����»���ϯ�������2024����ȹ��������ϱ�ʾ��2024�꼯�ŵ��ص㹤����Ȼ�DZ�����������Ӫ�ͱ����á����ڱ��������Ż���Ӫ�Ĺ����У�Ŭ�������ã����ø���ط��Ĺ�ͨ�Ͱ��ţ�ʹ��˾�ڱ������������������ʲ���ծ������ 2023��ȫ�꣬�̹��ۼƽ�����60�����ݣ��ۼƽ������7,162��ƽ���ף��漰31��ʡ��249�����У�����151������44,521��ʵ�֡���������֤���� �ݵ�����ͳ�ƣ��̹���ȷ��ݽ������ٴ��Ⱦ���ҵ��һ���ӽ��ڶ����͵��������������ܺ͡� �������ʾ��2024�깫˾Ԥ�ƽ�������48���ף���Ȼ�������Ľ�������˾����Ҫ���ʽ���Դ�Լ�����״̬�����ó������ ���ڽ����г����������Ԥ�����ڵ�λ�ǻ����������۱��ַֻ��Ӿ硣�̹��ܲ�Ī��ָ����������Ե���ս���ܽ�������Ͼ�����ͬʱҲ��ʾ���г���������Զ���У�Ҳ��������Զ���С� ��ע�ң�ÿ��Ϊ���������µ�ȫ��ƾ���Ѷ�� |

|

�������˻���Ϊ�����Dz��DZ̹���̫���ù��ݵ�¥�У����Կ�ʼ���۹��ݵ������ʲ����Ͼ�����Ŀǰ��һ�߳����д����½������صģ�2023��12�»��ȡ�ͬ�ȷֱ��½�1%��3%�� ͬʱ���ݵ�¥���ɰ�����Ƶ���������Ƿſ�ס����������һ�߳����������µ�������������40%����ȡ�����س��õļ۸����ơ� ���ǹ��ݵ�Ŭ���ƺ�û�г�Ч������¥�����ϲ���罻ƽ̨���ѵ�ԭ���ǹ���¥���µ������Ѵ�12���¡� ��ô�̹��Dz�̫���ù��ݵ�¥�У��������������Ҿ���һ�߳�����ȻҲ���ӵز�����Ӱ�죬����������֮ǰ���Ա��Ϲ������պ����⼸��һ�߳��л�ǿʡ�ĺ��ij��У������˵������"����"����Ͷ���⼸�����л���Ͷ�������أ���������Ϊ�ز���ҵ�� ����Ŀ������DZ̹��������еĵز���Ŀ�Ѿ�����������....... ���Ա̹����۹��ݵĶ����Ŀ������һ��Ƿծ���ղؼ���Ϊ����IJ�Ʒ�ܶ࣬�ȰѲ���ô����ĸ����˳�Ǯ����������IJ�ƷֵǮ��û��������������ֵǮ�ļ����Ͻ����˻�Ǯ�� �̹����ش�����Լ2��ƽ���ף�ת���ʲ���Ŀ�Ĵ������Ϊ������ͻ�ծ����������Ŀ����ת�����Ҳ������ת��һ�߳��е���Ŀ�� ��֪��������������Ŀת�ú������Ҳ�����ƣ���Ϊ�и���������ǣ���������������̽�����Ʒ���ۼ������µؿ����IJ�������Ӱ�죬��ô������ͬ���п����ں��ڶԿ�����ת����ҵ��Ŀ�������ơ� |

|

ʱ����������ķ磬�ɵ�Խ�߾�Խ����ˤ�����Ϳ����������˼Dz��ǵô�����ɡ�ˣ� |

|

�̹���ת�ù��ݶദ�ʲ���һ�¼��漰������ֵ�ù�ע����Ϣ��������һЩ����ֵ��ע��Ĺؼ��㣺 ת���ʲ���Ŀ�ģ��̹���Ϊһ�Ҵ��ͷ��ز���ҵ�����ڹ��ݵ���Щ�ʲ�����ҵ�����Ҫ��ɲ��֡��˴�ת�öദ�ʲ�����������ҵ��ս�Ե������Ż��ʲ��ṹ���ǻ����ʽ�ѹ���ȷ���Ŀ��ǡ��˽���һ��Ϊ�ı����������ڸ��õ�������ҵ��δ����չ����ת�õľ����ʲ����̹��ڹ��ݵ���Щ�ʲ�����д��¥���칫¥���Ƶ��Ԣ¥�ȣ���Щ���Ǿ��нϸ��г���ֵ����ҵ���˽���Щ�ʲ�����ϸ����������λ�á�������ģ���г�������ֵ�ȣ��������ж���Щ�ʲ�ת�öԱ̹��IJ���״����ҵ����Ӫ���ܲ�����Ӱ�졣���÷����ʸ����������ܱ̹��ڹ��ݲ�Ȩ��������������Щ�ʲ������������κ��˶����Գ�Ϊ�������÷������ݹ��棬�������÷���Ҫ����һ�����ʸ�������������漰����ҵ�IJ���״����ҵ��Χ�������ȵȷ����Ҫ����һ��Ϣ�����ж���Щ�ʲ�ת�õĿ����Ժ�δ����ֵ������һ����Ӱ�졣ת�ü۸��ݹ��棬�̹���ת�õ���Щ�ʲ��ܼƼ�ֵ38.18��Ԫ������һ���൱������֣�������Щ�ʲ����г�����һ���ļ�ֵ���˽���һ�۸��Ƿ����г�����������ƫ��������ж���Щ�ʲ���ʵ�ʼ�ֵ�Լ�δ�����ܵ��г����ơ��г���Ӧ��Ӱ�죺�̹���Ϊ���ز���ҵ��֪����ҵ�����ڹ��ݵ��ʲ�ת�ÿ��ܻ������г��Ĺ�ע�ͷ�Ӧ���˽���һ��Ϊ���ܶԱ̹��Ĺɼۡ��г������Լ���ҵ�ڵ�������ҵ������Ӱ�죬�����ڸ��õذ����г���̬��Ͷ�ʻ��ᡣ�����������ز��г��������������ʲ�ת�ú�Ͷ�ʾ��߾�����ҪӰ�졣�˽ǰ���������ƺͼ��Ҫ�������ж���Щ�ʲ�ת�õĿ����Ժ�δ����ֵ�� �����������̹���ת�ù��ݶദ�ʲ���һ�¼��漰������ؼ���Ϣ����ע��Щ��Ϣ�����ڸ��õ�������һ��Ϊ�ı������г�Ӱ�죬��������Ӧ��Ͷ�ʾ��ߡ� |

|

�Ʋ�������·��ǰ�� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |