| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ������ӵ��һǧ���������ꣿ -> �����Ķ� |

|

|

[��ҵ�ƾ�]������ӵ��һǧ���������ꣿ |

| [�ղر���] �����ر��ġ� |

|

������������һ�˴���һǧ���һ�������̿�����������Ͷ�ʲ����Ʊ�������Ǯ�����У���ЩǮ�������ꣿ |

|

��֪��Ϊɶ������������������������ũ���Ȧ�ӣ���Ҿ��ü�����Ԫ����һ�ʴ�Ǯ�����Ի��ü�������֡� ������ũ�Ļ�������һ��ģ���ž��ü�ʮ����Ԫ���Ǻܶ�Ǯ�ˡ� ���ǣ������Ƿ�չ�й��������С����С�����罻ƽ̨��ʱ���������ʼҲ���ǧ��������㲻����Ǯ�ˡ���Ȼ��ش�ͨ�����ǣ��ڱ����Ϻ�����ͨ�в� |

|

��ͬ�³��緹��ʱ��������⣬Ц��������ͬ��������ô���� ��˵�����й���Quora�Ͽ�����һ������balabala �����˶�Ц��������˵����ʲô�����⣬�ǿ϶�����Ҳ������ ͬ�¼�ͥ���������������top 1%������10m�Դ����˵��Ȼ�ǿ��������ɼ����ʲ�ˮƽ |

|

����1���ӡ������Ҿ��������1000����Ԫ����Ҫ��/����������ʵ�е��벻���� ��������1000���������ѵ���������Ϊ���� �����ȥ�ձ����������������ܹ���2000-3000����Ԫ��������̴��������ϵ��к������� ���߽ݿ��������µ�����Ҳͦ�õġ�������û��ȥ�����ѵ�û�п������繫������֮���� ps����һλ�Ѿ����ι�����Ļ���Ůͬ�º���˵�����Ⱳ�ӻ�Ǯ��ˬ��������������������ʱ����ȥ���Σ������С�Ķ�˵㵱�ػ��ң�Ȼ�����û������������������ˡ������Ŭ����һ�����ڣ�û���ꡭ��˳�㣬����λŮͬ��Ӧ����1000������ ���ȥ̩�����������ǣ��ܹ���5000��������� ��ǮҲ�����Լ۱ȵġ� ��Ȼ������Ҳ��һ���ŵ㡣�����ᰮ��house����ô��һ˵һ������������Щ50-70�������5000�ߺ�լ�����װ��ˮƽ�ͻ�������ȫ���綼�㼫�����ˣ�����̩�������Ǯ����ͬ���ģ�������˵�й��ˡ��������Ȱ������˶����������߶�����ɡ���������������ô�������Լ۱Ȼ��DZȽϸߵġ� ps�����������й�����������ʶ2λ�ȸ������˵������ǧ���������ϲƲ������ѳ߶��ϣ�������ࡣ��Ȼ���Ǹ��ұȽϵ����Ϻ�vsŦԼ������vs���������Ҳ����Ƿ��ۣ�ֻ�����ѡ����Ǻ����ԭ�����Ϻ������������� ��ʵ˵���й�ȱ�ٸ������ķ���ҵ������˵�߶˷���ҵ���Լ۱Ⱥܵ͡����������Ҫ��Ǯ�������в͵Ķ��������⣬�й�����ɶ��ѡ����ʲô���ߵ����˽��ѧУ˽��ҽԺ�����������ξ��������������ĵĶ��۶����Ҿ��ü�λ��ã���֪��ʲô��������ͨ�ıȷ����й��ķ���ҵ��һ��Ǯһ�ֻ���10��Ǯ2�ֻ���100��Ǯ5�ֻ��������㻹����������5�ֻ��ķ������й�����һ���߳������������ء� |

|

����7500�������ȥ�ڣ�5����һ��С���ӣ�5��װ�ޣ�5��ҵ磬ʣ�£�7485���������й�����4������Ϣ�ɡ����300�������һ�꣬һ����25��һ��8000��Ǯ������ÿ����ػ��꣬��Ȼ���컹��8000�� |

|

����������һ�δ������ֺ���limo�� Ҫ��С�ѵ�ʱ����û��ֽ��ֻ��Ӳ�ң���ʱ�dz��IJ�����˼�������Dz����е������ˡ� ���Ƕ�����һ��Ǯ���ĸ�Ӳ�ң����˾��ǧ����л�� ������������������һ��Ǯ��Ҫ���Ż���������ǧ����СǮ�� |

|

����Ъ������50w���300ƽ�Ķ������ٻ�10w�����������ٻ�10w�ð����мҾ�������Ʒ����30w�����ϱ��á� ʣ��900w�����У������������Ʋ�Ʒ���껯3%��ÿ������27w����30%���������˰������19wÿ�ꡣû�з�����û�г������⿿��һ�굽�ֵ�19w��һ����������Ъ�����IJ�Ҫ̫���ġ�. |

|

Ҫ����1000����Ԫ�ֽ� ��˵����cash������assets������һ��ѹ���˹̹����ʡ������ҵ��financial advisors/lawyers/accountants�����ı���ߣ���˵1K �������ֽ𣬾���1million cash��ȥBeverly Hills����������������Private equity���ڵģ����ڵģ�������ķ���ƫ�ã��ж�����portofolio����ѡ�� ֻҪ�����ֺ�����¼���you can totally build generational wealth. �͵ó�10 millions �ֽ�ģ�������������Ϊ�����Ķ���·�˼�banker�ɣ������� ����Ļش���Ҳ���ᵽ������Trust fund���ƶ�����ȥ������˰�������밶��˾����ǰ���ɳ������У����ÿ���Ⱥ���ķ��棬�밶��˾�����У����־�ͨ���ɵ�laywers��accountants����ı����������Ȼ���˻ᵣ����˰��ͨ�Ͱѱ���eat up? ������ֻ���ṩһ��˼·��������˵�������ֽ��ʱ����һ��רҵ��ʿ�����ı���ظ��ﻹ��һ��һ�۵���������������Ŀ����� hmmmmm ��1000�������ֽ���ˣ���֪���Ͽ����ظ������Ʒ�����exo me�����������Dz�Ҫ���в����������й���ŵ��߾�ֵ��Ⱥ�аɡ� ������ǰ��Ļش��Һ���ġ������˲���װ13ʥ�ء� ����8ǧ��������ǧ���ͨ�͡� �ֻشԡ�capital generates capital" ȱ�����������һǧ�������ֽ����˶��Ľ��ڸܸˡ� �еĻش𣬶Աȵľ�Ȼ��һǧ���ֽ�����Ϣʮ��������������һ��30������ Package blah blah blah���ܶ���û�������������н30�����𣬺����ʲ���ֵÿ��30������ǰ����financial institutions ��û�˴����㣬�����߿��ܾ������������ƹ���ɧ�š���ͼ��human labor ȥ�Ա�capital����ġ����������²ۡ� ��ܣ��ܾ�����ԡ� �Ͼ��Һ���Stanford LLM��ˮ��Ŀ��Cornell���ζ��Ƶ����������Ҳ�����Ǹ����þ����ĵط� LMAO�� �����˹̹��LLM������ʲôˮƽ��129 ��ͬ �� 63 ���ۻش� ����Cornell Hotel School����NYU Stern?19 ��ͬ �� 3 ���ۻش� |

|

�������������������1000�������ֽ��Dz��ǾͿ�����ƽ�ˣ����������������̫�٣�û�а�ȫ�С���˵����ô�롣����������25���о�����ҵ����н50������˰����27��ࡣ����Ҫ�ɵ�60�����ݣ�һ��Ǯ�����������ܹ�1000�����������һ����������������ְҵ����8��������λ���������û���������ݣ����仰˵���������һ���ӱ�˵�ܹ�1000�����𡣡�����100������Ķ���֮���١� ˵1000��������Ǯ�Ķ���û������Ǯ���˵ġ���������������1000���������ϵģ���֪����һ��1000�������ж�Ѿ� 1000��������ʲ����ڵ��˶������٣����֪����һȺ���˹���˵1000���˼�����Ҳ�����ˡ��м�����һ���ӻ���1000��������ֽ𣿣����������������һ�����С�����˶���Ǯ���°뱲����������Ǯ |

|

���ǵ��Ǹ���������Ʈ������ھư���ɧ�ű��˵��ֵ������˵����������ͨ�����������ȷ����Ǯ�ˡ���������ǧ��ֻҪ���մ�������˹����ˡ�����ƽ�����������ÿ��35000�������һ����3k�������ͼ۵Ļ�200�����ң������Ļ�����ƽ������һ����1500���Է��Ļ����Լ�����һ�����٣�һ����700�����ң�ˮ���һ����150�����ң���˰�Ļ�ÿ����200-1000��Ķ��У��������ķ���ÿ����20-80. ����˵������㵥����û�а��ã�û�����ֻ�������̲��ȾƲ������ϲ�����ʳ�������Σ�������Ӱ�����¹��ӣ�����ƫС��һ�������Լ���������Ҫ�IJ�����������������ƽ������Ļ�ÿ���������������ܳ���400�����ҡ� ���ԣ������������ƽ�����ʵĻ�������70�꣬�����Σ������κ��̾�������ʳ����ȥ���꣬û�����κβ���û���Լ�����κ�������صĶ�����15�꿪ʼ������15�����Ϲ�����������Ϸ�������ô��85���ʱ���ӵ��1000w��1/30���أ����ðɡ� |

|

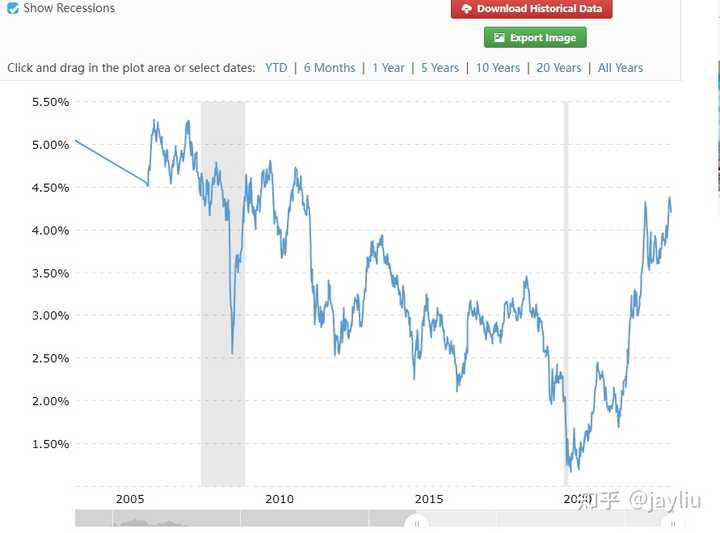

����һ�£�Ŀǰ30-year treasury bonds rate �Ѿ�����4.29%�� ��ע�⣬���ѡ��ȫ��������ȡ��ծȯƷ�࣬��ô����껯��4.29%ʵ�����ǰ��ո�������ġ�Ҳ����˵�������ڻ���Լ26.83����Ԫ���������ծ30������ʱ�������ֵ100��Ԫ�� 100 x ��1-4.29%��^30 = 26.83 ���� ��Ȼ��Ϊ����ÿ�������Ǯ�ã��Լ���������˰������Ҫ�������ѡ������еIJ�������ȫ�����ó�ÿ����ȡ��coupon�������������ڴ��һ��ÿ�궼�����쵽һ����Ϣ���������Ѻͼƻ�����Ͷ�ʡ� �����ϣ�1000��Ԫȫ������ծ�����˰ǰ��������42.9��Ԫ�������ۺϿ۳�����˰�Ժ��31.6��Ԫ�� ������ÿ����24.6��Ԫ��˰������ȥƽ��ͨ�ͣ�������Ͷ�ʣ��������Ͽ�����ƽ��ȥ30�������ͨ���ʣ�2.5%�����㻹��7����Ԫ��������֧�䡣 @liu harry |

|

|

������λ�������������ѣ����Ⱦ������������� 1�����͵����ۼ۸������Լ�����ǹ���������ϵ���ؼ۸�����ԭ�ͼ۸�IJ�����ͨ�����ʹ������˹������������Ӷ��ߵ��˸ߵ㣬���Dz�û�з�һ����ô���š����Ҵ�ǰ������ŦԼ��TroyС��Ϊ����15-19��䣬��һ���Ҽ���ÿ�춼�ᾭ������վ��regular���͵��ͼ۳�����2.7-3.0��Ԫ/���أ�3.785L��֮�䲨��������15���-16���ԭ�ͼ۸�ﵽ��ʷ�Ե͵��ʱ������ͻ�ƹ�������롣 ����������Ƭ��google��ͼ�Ͻ������µ�ʵ�Ľ־�ͼ�� |

|

|

regular����Ϊ3.89��Ԫ/���� 7��ԭ�ͼ۸�Ϊ81.64��Ԫ/Ͱ����14-19���ԭ�ͼ۸����һ��ͻ��80��Ԫ�� ����ٳ�ԭ�ͼ۸�������Բ������ն����ͼ۸��Լ��ʮ��ǰ������30%-40%����ƽ��ͨ���ʻ�����ƽ�� 2����ծ���������ż�Ϣ�����ģ���ͨ��û��ֱ����ϵ�� ��ծ���ʸ�����ȥ���°���ſ�ʼ�ġ����ԡ� ��֮ǰ����һ��ֻ��1�㼸����Ҳ�ԡ� ���˽��꣬���Ⱳ�Ӷ����Ѽ����ܸߵĹ�ծ/���д�����ʡ������ԡ� |

|

|

�������깺��30���ڹ�ծ���껯���� ����ͼ��ʾ����ȥ��15��䣬����30���ڹ�ծ�ĸ����껯�ʷ�ֵ�ӽ���3.5%��ʱ���Ͱ�����2009.6��4.65%����2010.3��4.8%����2011.2��4.73%����2013.12��3.9%����2018.10��3.46%���Լ�Ŀǰ���ڽڽ��������Ѿ�����4.2%�������ǽ���1%+�����ʣ���ȥ��20�������ֹ�2020����ôһ�Σ���С�����¼��� ���ԣ���Ҫ������Ū38��һ�����Ϣ����ƽ˯�����ȶ�ʱ��������¡�����1000����Ԫ�Ľ�ɽ��ɽ������������������㲻�ɣ� 3���������ĵ�һ�λ��������״Σ�����������֪���Ǿ���һ�����ʮ����Ԫ���������أ������ڳ�Ц���������˲��Ứ���ܸо�������һ�������ڵĹ��£������һЦ���ֲ����������Լ��ĸ����������Ʒ��˶��� ================================================== ����Ϊԭ�𰸣� ������������ۺ���˰���Ƚϸߵ��ϼ��ݣ�San Diego�� �����κη�����Ͷ�ʣ����𡢷��ز�����Ʊʲô�Ķ�����������Ҳ������У���ΪFDIC���⸶������25����Ԫ��1000�����нϴ���յġ� ���ծ���ô��ǣ�1���������������ñ��飬���Ӳ��ԹҶ��ϵƣ����������з��ա�2���������˰���棬�������Ի��������������˰�����һ������˰�֡� �����£���������2053�굽�ڵĹ�ծȯ��treasury bonds�����껯�ʴ����3.8%�� Ҳ����˵��˰ǰ��һ���������38����Ԫ�� https://us.icalculator.com/salary-calculator/california.html ���������������һ�㣬����˰Ӧ���Ǵ�Ÿպ�10�����ң������ĸ�˰�֣���˰�⽻��FICA�ǹ���������Ž�������Ͷ���Եģ�ȫ�������ء������㵽����28�� San DiegoĿǰ������ɱ���������������Ϊ�������ʵ�ˮ�ǣ� Cost of Living in San Diego ��Լ����$2500/�� + ������ʳ���п���$1350/�£�ÿ����3850��Ԫ������һ��46200��Ԫ������������һ������Щ���֧��������һ���ܹ�6����Ԫ�ɣ�SD��˰��������λ��Ҳ����6����Ԫ���ң������Ա�NYC������Ҫ��һЩ�����ǵ����������λ�����ʵ��˴�������Dz������ģ��ܵô��Ӧ����Ǯ�����м�ͥҪ���������ǵ������壬����ζ���������ˮƽӦ������75%�ı����ˡ�����˵�������쳣����ˡ� ���ˣ��㻹ʣ22����Ԫ��Ҳ����˵����Ժ������Ժ��ʲ���������2.2%�� ��������1992-2022����ƽ��ͨ������2.5%�� ����ʲ������ٶ��ܲ�Ӯͨ�ͣ���Ҳ���ض��ã�2.5% vs 2.2%��ζ����100�������ʲ�������ֻ���ֵ25%�������������ľ��øſ���ǰ30���࣬��ô�϶������Ǯ�������ߣ����������˻�û����Ǯ�����ˡ� �����˹�ծ�����������Ķ��ڴ������������ʸ��������̿�������ȫ������������֮�䳩ͨ������ˣ�ס��San Diego������ȫ�������ŵ��ϺŵĹ��������Ȼ��������һ����ѡ������û�а�Ҫ�ϣ��� ������ȣ�ϲ��������ѩ��ȥŦԼ�ݵ�ѩ�ǣ�Syracuse�������ڴ�ѧ�ǵ�Ե�ʣ��вͺ���������ȵȵ�Ҳ�Dz����ġ�������䣬ȥ����ɣ���ݵķ�˳ǣ�phoenix�����߷�������ݵ������У���֤�������4-5����Ԫ�Ŀ�������san diego������������ܹ������ӡ� |

|

����һ���ӣ�û��ս�ҿ���һֱ����ȥ�� ����Ŀǰ�������ߡ� - ���Ⱳ�Ӳ������ϰ� �� 430����Ԫ�� ������ЩǮȥ���ƱVOO/SPY���֣�һ����Ƿ�+�ֺ����50����Ԫ�� �������ÿ��ǣ�����ȫ����һֱ�ⷿ��lease��������ֽ���Ҳ����ݽߡ� |

|

����������������˼�ͥ, һ���Ӷ�������һǧ������. �����������ǰ����˾�������ڹ�Ⱥͻ����ֻ���˵�. ���������һǧ����������? |

|

����ͨ�в�����ˮƽ 10����һ������2�꣬����һ������1�� 100����һ������һ���ӣ�����һ������20�ꡣ 1000������һ�����õ�����ĩ�գ�������ᷢ��Ǯ����Խ��Խ�ࡣ�� |

|

ֻҪ������Ҫ̫���ţ����Ի�һ���ӡ�һǧ�����ÿ��ٷ�֮����������ÿ���ܲ���С��ʮ������룬����һ����������Ա�����룬��Լ������ͷ 5% ������ˮƽ���Ѿ�Զ����ͨ�����ˡ� |

|

��������30��Ĺ�ծ��������4.5%���ҡ� 1000����Ԫÿ���������45�Ѽ�ͥסַ�������轻˰���ݣ���ſ��Եõ�30�� ����Ϊ������ |

|

�ɾ����£���Ҫ֪����Ǯ���ܸ�������Ҹ��е�ʱ����������������Ҫʮ������������Ѫ��ʱ��ȥ������Щ�����������ÿ��֮����Ϣ���������淨������������ö���ʱ�������60���ʱ����ȥ�����ӽ��Լ����п�����1000�� ����100���������ϱ����������������֣�ʣ�µ�ʲô�㳵�������������������Ǯ�����궼�����ˣ�������ĸ��� ����һ�����̣����������������ˣ� |

|

���������ò��ꡣ����xom��verizon���ָ��ֽ�ֺ�Ĺ�Ʊһ��5%���ֽ�ֺ쵽��50����Ԫ��������5��R8 һ����ʮ���������ѵ��������˵���Զ����ݳ��ˣ����Ӷ���������ˣ�����ˡ���������������5�꣬����ѧ�����ˣ�һ�����ܾ�����25��ɶ����û��������ˣ����ز�ȥ�ˣ�������Լ���Ǯ��ʱ�� |

|

��������? ������������ߣë��վһ����Ϊһǧ���DzƸ����ɵ�����ˮƽ���������Ϊ��������һǧ�������ʲ��Ժ���Ϳ����Գ���90%�����˵�����ˮƽ��һ���� |

|

�� ����С�ط���20����Ԫ������ܺõķ��ӡ� ��ѧ���ϣ�һ������һ�������1500��Ԫ�DZ��ع��ƣ�����һ�����һ��2000��Ԫû���⡣ һ���˰�ȵȸ��ַ��ã�һ������5000��Ԫ����ˡ� ���ص㣬���ǰ���ÿ������һ�꾻����һ����Ԫ�㡣 һǧ�������50�����ӡ� һ�����50�����롣 ���ص㣬���ǵ������˵Ļ�ϰ�ߣ����ܴ�������Ƿ��𡢷���ά�������⡣ һ��25������϶��еġ� ����ʵ���й�����������й���ѧ������ʵ��������Ǯ����Щ������������ ���ǵ��أ���õ�ר��ҽԺ��ҽ���������������Ⱥ�壩����ְнˮ��һ��30�����ң�һ���ѧ���ڵ�нˮ��10���ͷ�� Ҳ����ζ�ţ����ֱ����㷨���������������ǵ��أ����϶�����Ӣ���������Զ�� �����۷������ͨ�����ǣ� |

|

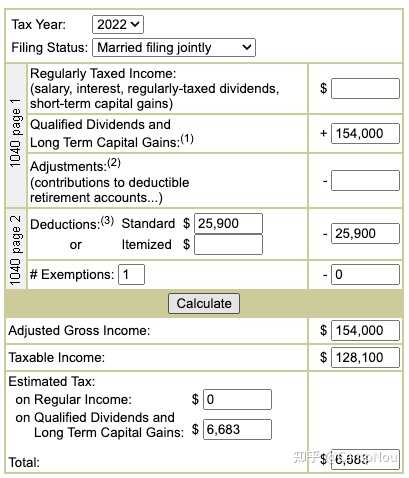

���Ի�������Ϊֹ�� 1000����Ԫ��all in SP500��ָ��ÿ��ֺ�1.54%��Ҳ����15.4����Ԫ��15.4����Ԫ�㹻��������˹�����ʳ���ǵ������������ŦԼҲ�����У����߾����ˡ�15.4����Ԫÿ�� = ÿ����13000��Ԫ����ЩǮ�����ȫ�����ⲻ���ۡ�ÿ����13000��Ԫ�Ǻܴ�һ��Ǯ�ˣ��Һ�����������������һ������ֻ����ÿ����Ҳ������13000����������Ǯ��������ù�Ʊ����Ѻ��ȯ�̽�Ǯ�����ˣ�1000����ʲ���ȯ�̾��Ը��������Żݵ���Ϣ�� ����һ��Ǯ��������Զ��������Զֻ���ֺ������������������Ĺ�Ʊ����������20%���ǵ���10%�������ֺ��ԴԴ���ϵĴ����ϡ� ���ң����̳�����������ÿ��6%-8%�ķ������ǣ���ô�ֺ�Ҳ�ᰴ����ٶ����ǡ�Ҳ����˵������ʲ���������ͨ�ͣ��ֺ�������ֽ���Ҳ��������ͨ�͡�������1000���SP500��Ʊ�����ų���50��ֺ��ֽ�������ͷ��Ǯ����Խ��Խ���ˡ� Ψһ����������ش��Ե����Σ������������������ս������С����ײ�������������£�10����Ԫ����һ����ȫ��Ҳ�Ͳ�Ҫȥ���ˡ� 2022-12-26���£��ܶ����ᵽ˰�����⣬û���ֺ���Ҫ��˰�ģ������١�$154,000 qualified dividend��single��Ҫ��14,891��ʣ140k��married filed jointly��Ҫ��6,683��ʣ148k�����˰�ʼ�ֱ̫���ˣ���Ӱ�챾�Ľ��ۡ� |

|

|

Single, 154k qualified dividend, total tax $14891, ˰��9.66% |

|

|

Married Filed Jointly, 154k qualified dividend, total tax $6683��˰��4.34% |

|

�����������ȫ����һ�����ĸߣ�������������۸������㡣 ������ÿ���µĿ�֧���������⣬��$3,000�������ҹ��ñȽϽڼ����������óԵĺ���ģ��ټ�һǧ�����������������һ����ס���ټ�һǧ������$5,000�ˡ�һ�����$60,000���ټ���һ����һ���ε��ֻ�����֮����Ʒ��һ��$70,000��ÿ�������������ƽ̯����һ��$80,000Ҳ���ˡ� �����һǧ�����ó�һ���������ֽ�ʣ�¾Ű�������У�Ҳ���д��������ĸ�·Ͷ�ʾ����������㿪��������������ȫ���ܾ�������Ҫ�浽saving account����Ҳ�У�������0.5%��ÿ����Ϣ��$45,000������һ�¾͵����ܶ�����Ŀ����������ջ���ȥ��ֻ��ÿ��$40,000��һǧ���ܻ�250�ꡣ��ʹ���ǵ���Ϣ������ȡ��Խ��Խ�٣���ۻ�����ͨ������Խ��Խ�ߣ�����ô˵Ҳ�ܻ�100��ɡ� ����㲻���ⷿһ��Ҫ����Ҳ�У�һǧ��E��һ��û��һ�룬����������Ҳ���ý������ˣ�ÿ���ٻ�$3,000��һ�꿪����$44,000�����ʣ�µ�����������У�ÿ����Ϣ$25,000�����ջ���ȥÿ��$19,000������һ��$20,000����������ܻ�250�ꡣ ����㲻ȥ������ȥһ���������̵ĵط����Ƿ��۳���ʮ���ճ���֧���Զ�����ͺ�����Կ���Ϣ��������� ������в����˿������ٲ����㡣 ��ȷʵ���Ŀ��գ������㿴���������������������֪����Щȥ�r(�s-�t)�q���ϼ������һ�����Լ����������������һֱ�������ģ����˵͵��������н��ơ�Ҫ����ѧijЩ�������ֺ���������ͧ�ϰ�Ⱦ��°��ҩ���ǵ���û˵����������ô��Ǯȴ��ȫ�ܾ�Ͷ���Ҹо��е��˷ѣ�����������ծȯɶ�ģ����պܵͣ����ر��ȴ����и�һ���������� �����Ƿ��������ˣ�һ��������������Ƿ�Ҫ����500����һ�������ţ�һ����N���������ҿ���̫�ߣ���һ����N����������û�㷿��˰�� �������������к�һ�£�����500��250�������˰ɣ�Ȼ��ÿ�꽻1%�ķ���˰����100�꣬������500������������ⲻ�� ��ϣ��֪����һ�����ܣ��Ҳ��ر����ۣ�����������Ҳ��Ҫ֪ͨ�ҡ����ġ� |

|

�ھɽ�ɽ��ͷ֧��������ȥ����ʳ�óԷ���ʵ�ڲ��˻�����Ǯȥ���ʹ�һ�٣������������̣�һ��2000�����ˡ�һǧ����Ի�5000�ꡣ |

|

�������ܹ��ķdz��ã� ���Ϻ�Ҳ�ܹ��IJ����� ��֪��ֻ��ȥ����ؤ�� |

|

�����µ����궼�п��ܰɣ�Ȼ���Ͻּ����� �����������ش�ͻȻ���ֹ��˵���˰������IJ��� ��Ͷ�ʲ����Ʊ�������ݳ�Ʒ��Ǯȫ�����н�˰�������������˰���ò������Ʋ���������Ϊ��˰���ɾ�𣬻������ṩ�Ʋ���Դ֤��Ǯ�����ᣬ����ֱ�ӱ���һ������ϴǮ��ñ�ӣ�Ȼ��ȥ���˽�ͷ������һ�����Dz����е�� ������������Ҫ���д���ֽ𣬾������뷨�ӻ�Ǯ��Ͷ�ʣ����ѣ��ղأ����� ����һǧ��ȥ�����������Ҹ����Ļ��ʦ������������������Ͷ�ʣ�С���ֹ���ճ����Ѵ���Ͷ��������������������������������ݳ�Ʒ������Ͷ�ʣ�����һ��Ҫ�ǵñ�˰ ������һ������ð�պ�Ͷ�ʵĹ��ң���ʹ�ľ�������ͳ��� ��Ǯȥ����������˶���ȥ�ˣ���ŷ��ϲ����Ԣ���⣬ӡ����ϲ���ֱ߲ݣ��ж���ϲ����С���У������ȥ��ϴ�µ�ͲݵĶ࣬����Ҳ�Ƚ϶���������ȻҲ����������Ǯ��ȥ��������������Ҫ��Ǯ�����У�������ʮ���ʮ������СǮ������ǧ�����ֳ�����������������˰�ֵĵ��������� ���ɵ�ɶ����Ǯ����ȥ�������ʲô�Ƶģ�����Ҳ������������ȥ���Ҳ��ǰ� ���ŷ����Щ˰�������أ�ֻҪ�Ƿ�����ң�˰��������Щ�������DZ�����ϰ��Ϊ������������ǽ�ά��������⣬�Ҽǵ�֮ǰ����ij���������������в�Ʊһ�¼����ڣ������ס�ĵط����ϲ����в�Ʊǰס���Ǹ��Ʒ����� |

|

������������������7000��������ڹ��ڻ��Ǻ�����ġ� �Ǿ��Ǽ��������� �����ˣ�������֪�������Ǻ�����2000����̸����̸Ͷ�ʣ��ʹ��2000�����̸ͨ�����͡� ���ּ�˵������һ������㡣 ʱ���ֻ�˵���ĸ↑�ţ���Ԫ����ţ�ƣ�����blabla������ǧ����ͦ�࣬�Ժ��һƿ����Ǯ�� ��˵�����Ϲ�һ������ǧ�������Ǯ����ɶ�� ��������˵���㶼�����ͷ�ˣ��Ӵ�������ó����ţ���Ǯ���ִ�ţ������ܹ⡣���ϲ�Ǩ��/��Ʊ�н��߱���С�������� �ƶĶ�˵����һ������첹�䡣�ص��ڶĺͶ������ͨ���ǵ�Ƿ����/ʧ��/�������Ƶ�û�У����ǻ��л�����ʶ�� �⽨����˵����û��������ס�ơ����´�����Ҳ���С���϶��̲�סȡ�������ˣ�����Ϊʲô����˵�Ǿ��ǡ� ѡ���Լ��Ľ�֨q(�s^�t)�r |

|

1000������У��ڶ���˽�����е�����ר�Ҿ��ҵ����ˡ���5%�Ļر�һ��50��˰��30����������Ҳˬ���ˣ�����ⷿ���Ļ����� |

|

�Ҽ���/��˵������/���ﵽ���߳������ˮƽ���ˣ�������������������һ��Ҫ����ŦԼ���㹤��֮�⣬�൱һ���ֶ���ȥ�������ܣ�һ��ʡ�˺ܴ�һ����˰�����Ƿ������������ŦԼҪ���̫�࣬�������ˮƽ����ѡ���кܶ࣬����˾��һ����������˾�������ˬ��Ĵ�Ӧ����ʱ�����������Ͽ�����ijij������������������������һ��10M�ĺ�լ�� ����һλ��������������ʦ��II����ǰ�������֣��������ǰ����4-5M���ҵ���н�ɣ����ڲ�֪���ж���ˣ���ȥ�����ܣ�Ҳ�����˸�XXM�ĺ�լ������һ����˹��˹����������ȥ�ӿͻ��� ����һλ��磬II��һ������һ��������ֱ�Ӱ����´�����LV�������콢�꣬����ɶֱ���ã��������ˡ� ��һ����������ijһ���˺ö�Ǯ��ֱ�Ӵ������µķ���ʦ��ȥvegas����һȦ�����ܳ���ֱ�����г���ǹ����������ˡ� �����Ҿ���������ô��Ǯ���ˣ���Ǯ���ٶ�Ҳ����֮��ƥ��ģ����ԣ������Щ��ֻ��10M��û�����룬Ȼ����Ȼ����ԭ���Ļ�Ǯ�ٶȣ���ô10M����һ���ӣ��ͳ�ȥ�ˡ� |

|

��Ͷ�ʲ����Ʊ�ǰɣ�Ҳ�����κ�Ǯ����Ϊ��������˵����Ҫ����ס�ĵط�Ҫ�빤�����ؽ���������һ����ͨ�����ĵط���Ҳ���ÿ���ɶ�� �������ǻ��š� ��ȥ�в�������ӣ� 500��һ���£�����ܴ�ķ����ˡ� ʣ�µģ�300-400��һ���£��Է����ˡ��Ӷ�100�������춼�д������ԡ� �����ǹ��ϲ�������ĸ��裬��Ȼ�����·�������֮������ֻ����� 1000����������һ�����ˡ� 1000W���ܻ�ü������ˡ� ������Ҫ���ָ��������ֻ��ѣ������Ǹ��ָ����ĵط��Ļ����Ǿ���˵�ˡ� ����ȥ��˹ά��˹����� 1000Wһ�����ϻ���Ҳ���������ɡ� |

|

����һǧ�������ֽ��ʲ���ΪʲôҪ�ܵ��������ڹ��ڻ���Ƶز����� ������Ǯ��·��������Ҫ����Ҿٱ��㣡 �������ҳ�100��Ǯ�����ҾͷŹ����ˡ� ���������ͨ��һ�����ѣ�������н10�����µ���ͨ�ˣ�����������չ��20-30���������Ⱥ����ô��ЩǮ�������Ͷ��������㣬���Ի������ӡ� �����������������һ�����ˣ�����û��ô�����������ܻ����ˡ� �������ǧ����̬���ţ���ο��в�Ʊ���˵Ľ�֡�����Ҳ�������˼��꣬�˼�ֵ�ã����Dz�֪�����ܲ��ܽ��������� ǧ�������Ƿdz����Ǯ�������缸���κν��䶼�ܹ��dz������������Ҳ����ǹ���ֻ���������ѡ��ĵص�dz��ࡣ ����ǰ���ǣ������л���������ijһ������ô��Ǯ�����ÿ���˶�ӵ����һǧ����ôһǧ���Լ���ڷ�ֽ�����罫������ң�ֱ�����½����µĻ�����ϵ�� |

|

���ھ����������˵������н�����dz�̬���¹ⲻ��һ�ֱ�������ճ��� ��������ľ��ֻ�������������֧����ֻ�к��ٵIJ��ֿ��������������Щ��Ҳ��������һЩ�����͵����ѣ����Դ���ʵ���ϻ����ܲ���Ǯ�� ������Щ����˵�������ǹ�����ȥ�ģ�������û�й�������Ϊû������ζ��û���룬û�������ζ�Ż��ȥ�� ����ǹ�н�ײ�ij�̬��������������Ǽ�ǧ���ǹ����Ǻü�����Ϊ�������ˮƽ�ܻ���������ˮƽ�ҹ��� ���Զ��ھ��������ͨ����˵��һ�ʣ�������ǵIJƲ�����������ˮƽ��˵�����������൱�ɹ۵��ֽ������ǿ�����������ġ� ���Ժܶ��˻���ã���Ҫ������ôһ�����Ǯ���϶��ܻ�һ���ӡ� �ҿ��е������ڻش���˵ʲô������ͬ�����ѣ�����ʮ��������ʮ����Ԫ��Ҳ�����һǧ����Ԫ�ܶ࣬���Ǿ�����Щ��Ī����� ����ʵ�Ͼ��ǣ���Щ����ʮ��������ʮ����Ԫ���ˣ�Ҳ�������������һЩ�Ĺ�н�ײ���ˡ� ���ǵ�����ˮƽ��Ȼ���Լ�������ˮƽ������ƣ���Ҳ������ʲô���ˣ�һ�����������µ�ʧҵ�����Ͽ��ܺ������ҵ���֮ǰ������Ƶ��¹��������п��������ǵ�����ˮƽ����½����������������������ܲ�ס�� ������ǿ���Ƽ�һ��2010���������Ӱ����������˹�ͱ������������ݣ�The Company Men�ϻ��ˡ� �ⲿ��Ӱ��ӳ��2008��Ľ���Σ������������ҵ�������ҵ�ĸ�������Ա���������ˣ������Ǹ���������ɵĺ���� �ⲿ��Ӱ����Ҫ�ļ������������������λ���������ߣ���Ҳ�ܲ�סͻȻʧҵ�Ĵ���� ��ʹ������Щ����˵��һǧ����Ԫ�ֽ�Ҳ��һ�����������֡� |

|

������ny���� ��������һ����5������ ��㻨 ������ѧѧ�Ѻ����� �������ط���̫������ɱ�̫�� һ���ӳ�ȥ3��֮һ��һ������� ����˵���� ��ʡ�ŵ㻨 |

|

1000����Ԫ�������л������ծ��Ŀǰ������Ϊ5%��һ��50����Ԫ����Ȼ˰�DZ��뽻�ġ�˰�����и�27-28���(�۵���˰������˰)�������������������ĵط�Ҳ����ò����ˡ���ʹ����δ����Ϣ��ͨ�ͣ���������������ζ��´������ˡ� ��Ȼ���Ǽ���������ʽ�����Ҫ��������ʲô�ģ��Ǿ��Ӷ��ˡ��������������������ֵ500����Ԫ�ķ��ӣ����ԺͰͷ������ھӣ�����ÿ��ĵز�˰��ά�ַѶ���ܿ�Ĺ�ʣ�µ�500�� |

|

|

�����ҵ��˴���û�б��յĻ����������Ǯ�����ر����˲��¹�ͷ������ҽ��ϵͳ�����ɡ� ��֮��1000��Ҳ�ã�500��Ҳ�գ��ؼ������Լ��IJ���滮��֮ǰ�ü������˼�����Ԫ�İ��Լ����������һ�����е����Ӿ�����֤�� |

|

��ͨ���������ꡣ�����и߲�Ͷ��������һЩ��������Ҳ��һЩ�� |

|

���Ǹ���ѧ������Ҳ¡� ������ͨ����2.5%����ʼ�꿪֧6��������λ����ͥ�����룩���Ժ�ÿ�갴ͨ�͵�������ͬ�Ŀ�֧���������Ǿ��У� 6*(1+1.025+1.025^2+��+1.025^n) = 1000 ����Ҫ���n������ѧ���ȱ�������ͣ����ǿ����������������65�����Ұɡ� ��������һЩ�������������1000���Ǵ�cash���������cash���ǹ�Ʊ�����������͵��ʲ�������������ʱ��Ҫ��˰�� �������������ʽ�ʵ��������ȥ����Ĺ����Լ۱ȸ��ߡ�����˵����������֮ǰ��һ��������������ǰ����ȥ������������Ϊ�Լ۱�ȷʵ�������ߣ���������λ��������ֻ��2.3����Ԫ����ͨ���ʻ�����1.2%���ң��������Ĺ�ʽ��һ������ᷢ�֣����������������150�� |

|

��������? ���� 800�����������500����˹���ָ�� 200�������۹ɴ���ָ�� ֻҪ���������ս��ʮ�������ô��Ҳ����2000���� ����������ս�����һ���군��Ҳ����ɶ |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |