| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 房贷利率现在是 4.1,还会越来越低吗? -> 正文阅读 |

|

|

[商业财经]房贷利率现在是 4.1,还会越来越低吗? |

| [收藏本文] 【下载本文】 |

|

房贷利率现在是 4.1,还会越来越低吗? 关注问题?写回答 [img_log] 房贷 利率 房贷利率 房贷利率现在是 4.1,还会越来越低吗? |

|

先看一组数据: 韩国,房贷利率3.4%,贷款100万,30年一共要还60万的利息。 美国,房贷利率3.3%,贷款100万,30年一共要还58万的利息。 英国,房贷利率3.1%,贷款100万,30年一共要还54万的利息。 加拿大,房贷利率2.7%,贷款100万,30年一共要还46万的利息。 中国香港,房贷利率2.4%,贷款100万,30年一共要还40万的利息。 新加坡,房贷利率2%,贷款100万,30年一共要还33万的利息。 德国,房贷利率1.8%,贷款100万,30年,一共要还29万的利息。 中国台湾省,房贷利率1.7%,贷款100万,30年一共要还28万的利息。 法国,房贷利率1.5%,贷款100万,30年一共要还24万的利息。 日本,房贷利率1.38%,贷款100万,30年一共要还22万的利息。 中国,现在首套房房贷利率4.1%,贷款100万,30年一共要还74万的利息。 目前中国利率还是属于比较高的阶段。 如高利率上车的朋友该如何降低利率呢。以下文章希望能帮到你们。 |

|

|

金融型男 49 次咨询 5.0 金融业 城市总监 1470 次赞同 去咨询 金融型男:转经营贷的6大优势与8大弊端分析、都是干货收藏起来吧 |

|

|

打字不易,如果这点知识对你有用点个赞吧。 |

|

辛丑条约是4% 赔款4.5亿,本息合计9.8亿,分30年付清。 |

|

参考日本的经济史就可以了,2024年将是大家见证超级通缩的第一年,当然未来还有20年等着大家。房贷利率会随着不断降息而不断下跌,当年日本90年代初房地产泡沫破灭的时候房贷利率仅仅几年时间从接近10%跌到1%左右,我们是从6%的高点开始跌的,未来跌倒0%附近是大概率事件。 一旦房地产进入买方市场,尤其是进入通缩周期,消费极度萎靡,想要刺激最后一点点购买力只能不断降息,目前由于欧美还没有进入降息周期,我们为了保汇率还得硬抗大半年左右,一旦欧美进入降息周期,我们会立刻大幅降息,我预计明年大家可以看到房贷利率来到1%左右。 当然这些都无法挽救破灭的房地产,作为普通人五年后再考虑买房,2008年的房价低点也就是过去15年超级房地产基建泡沫的起始点才是本轮调整的底部,当然大部分人的工资也会断崖式下跌回到10多年前水平。没有办法经济周期就是这么残酷,金融化的东西可以在10年翻8倍,也可以在三年跌80%,不会以人的意志而改变的。有房贷的家庭要么赶紧抛售止损,如果不心甘那就只有勒紧裤腰带后半辈子咬牙还房贷,当然前提是你撑得住未来至少20年。 |

|

会的,毕竟辛丑条约才4% |

|

从目前的情况来看,当然会啦,因为社会的借贷成本和社会的经济发展是直接挂钩的。我们为什么要借钱呢?跟银行借钱的根本原因,是想通过借钱来增加我们自己的财富,或者通过借钱去持有某些资产来抵抗通胀。 很多人跟银行借钱买房子真的只是为了住吗?当然不是,是希望房产能升值,达到盈利或者追平通货膨胀的效果。 如果我们跟银行借了钱,借的钱产生的收益还抵不上利息,请问谁还会借钱从事生产交易,或者资产持有?赚的钱还不够借钱的利息,那还有什么好借的,不去折腾更好啦。 我们以前的LPR是在4.9左右,那是因为我们的GDP增速一直保持在7%以上,是存在一些剪刀差的。但是你们看我们2022年国内的GDP增速,只有3%。而2023年的GDP增速,国家定好的是5%,可能大部分的地区还是做不到的。所以你们就可以看得出来,我们目前4.1的房贷利率高不高了。 而且我们现在还面临一个问题就是要给房地产擦屁股,诸多暴雷房企留下太多烂尾楼,我们必须要救市,让社会上更多的资金进入房地产,去给烂尾楼保交楼。我们会不断的调低房贷利率,去增加市场的热度和购房者的信心。 只是从目前的经济环境看来,即便是调低房贷利率,效果也不会太好,因为房价太高了并且使用了限跌令。要维持高房价就会导致房地产进一步的流动性枯竭,用行政手段去对抗市场规律,大多数的房企依然还是在生存线上挣扎。 所以各位网友们需要关注的,应该不是利率的问题,而是房价要下跌多少才能企稳的问题。 |

|

我19年在一个小县级市贷款买了套房,利率是6.125%; 还了将近3年,利息还了5.7w,本金只还了2.8w; 然后我一咬牙,贷了一笔5年期的贷款把房贷结清了; 如今我正在卖这套房,本来总价51w的房子,加上利息、契税、办证费、代收费、几年的物业费等等乱七八糟,总成本达到63w; 而我现在的挂牌价52w,而且挂了很久无人问津; 所以,我的结论是: 管你降不降,以后我不买了,就算买,我也是买自建房,老家的那种两三层小楼住着不知道多舒服,而且不用交物业费。 2024.1.22 23年的最后一个月,终于把这套房子卖了,卖了47万 |

|

是的,还会越来越低,信我的朋友在房贷利率方面就省了一大笔钱! 仅房贷利率,我就帮不少信任我的朋友剩下了一辆卡宴! 去年末房地产利益集团还制造恐慌说什么房贷利率会大幅上调忽悠人买房接盘,不多日,房贷利率动态机制落地戳穿他们的骗局。 这样的骗局他们已经搞过几次了,20年房贷利率普遍6%以上,他们还是说未来房贷利率会更高而制造恐慌诱骗不明真相人上当。 pure日月/悟空新之助:买房等等党赢更多啦――正解【部分城市首套房贷利率可下调】!58 赞同 ・ 14 评论文章 |

|

|

疾风知劲草,事实证英雄,我已经不需要其他人给我背书了,全国各地朋友给我分享的案例就是最好证据,房地产领域我已经站在山峰上了。 以下是一些朋友分享的最新案例! 相信我的朋友,综合考虑房贷利率、送车位等促销活动,我有信心可以帮你们甚至半价买到当初心仪的房子。 比如原本300万房子,贷款200万。21年之前房贷利率普遍5.5%甚至6%以上,现在房贷利率普遍跌破4%,最低甚至3.7%。其中房贷利率下降主要由加减点数由正转负贡献的,且加减点数不随LPR的调整而变化,三年内5Y-LPR下降幅度为0.55%。 等额本息30年贷款200万为例,6%房贷利率下的利息总额是231.67万,4%房贷利率下的利息总额是143.74万,也就是说房贷利率减少2%,仅利息就节省约88万,相当于贷款本金的一半了。 在结合我说的最佳买房时机――房地产税落地,你们到时候买房节省一半的钱根本不是天方夜谭,现在有些地方由于房价下降很快,其实已经可以3-4折买房了,最典型就是燕郊。 未来,我希望在金融投资领域,带领一群人走上价值投资正道,再赚他一套房。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

即便我强调一万遍房地产核心在于人口,依旧有很多人还是记不住,说什么大城市永远不缺人口,难道金字塔地基崩塌了塔尖还能高高在上!?这不搞笑吗!? 目前2022年各地区人口数据还没有公布完,已经公布的地区比去年更差,去年才负增长85万,今年人口负增长可能200万规模,意味着各地区常住人口拐点已经到了,不管你曾经吸引了多少人口,那都是过去时了,此刻,该考虑人口负增长了。 房地产核心逻辑只有一个,那就是人口(背后是人口结构和城镇化),人口影响政策决策,政策也只是个果,而不是因! 分清敌友很重要,这是生存的首要问题――《【房地产】分清敌友很重要,否则被卖了还帮着数钱!》!很多朋友因为这一点没做好,受了很多苦。 最佳购房时机的逻辑一直没变,详见旧文《最佳购房机会在何时?500字道尽购房的终极逻辑!》《2023年,会是买房的最佳时机吗?》。 不要被一些房地产自媒体、中介胡说八道给忽悠了,务必记住――中介是靠2%佣金赚钱,他们只管成交(成交就有佣金拿),不管后续能不能收到房和房价变化的。 而你靠什么过上幸福生活呢? 你靠合适的时间买入合理的价格房子才能过上幸福生活。 强调:1.5万字的长文就不粘贴了,请大家阅读以下第一、二、三篇文章! 为什么我的文章或者回答【可以复制黏贴】且【必须复制黏贴】? 【可以复制黏贴】主要是因为世人的烦扰大同小异、没什么特别的甚至通篇一律,我不需要每次推倒重来从零开始思考再写出文章。其实绝大部分人绝大部分时候都是在烦扰“平常的烦扰”,而我写的文章直击问题要害,具有一定的普适性,自然是可以复制黏贴。 【必须复制黏贴】主要是因为我不希望一些人被混淆视听甚至颠倒黑白的舆论忽悠,正确的声音也需要不断的重复,否则会被淹没,我把问题的核心分析结论告诉大家,能帮一个是一个。不要把世界让给那些弄虚作假、唯利是图的家伙、要与他们斗到底。 |

|

|

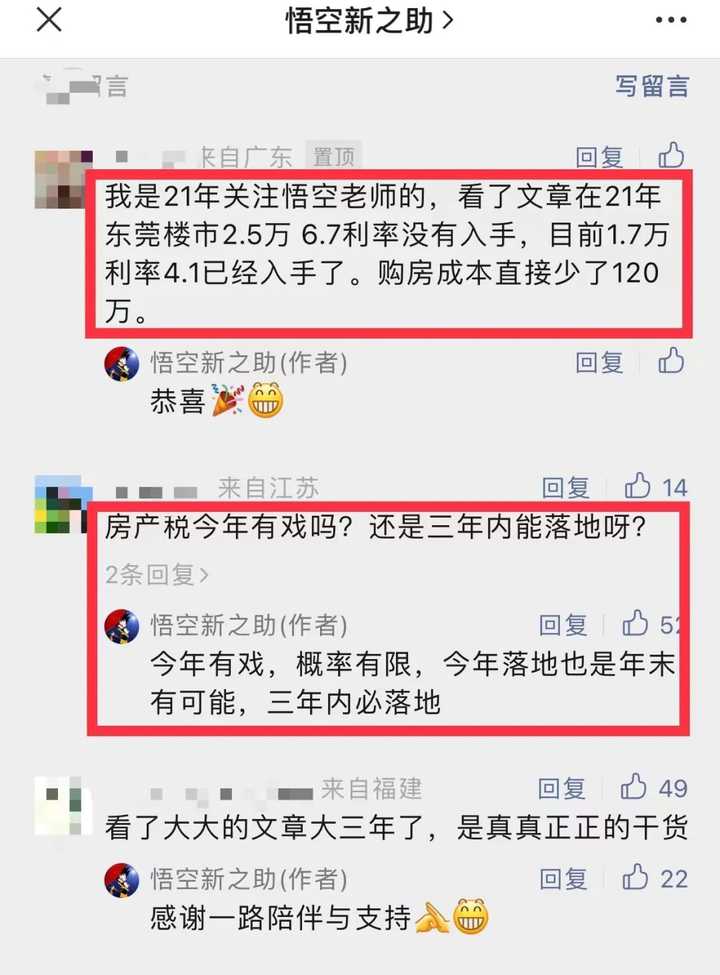

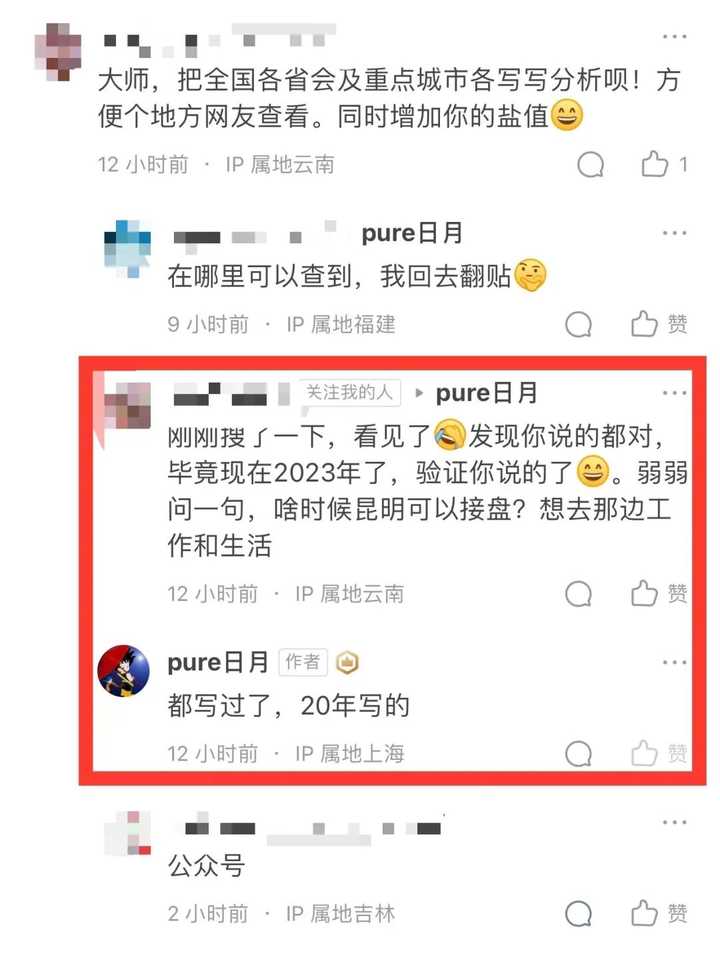

我现在已经不聚焦房地产了,因为其走向我已经完完全全手拿把攥了。 房地产每个重要的毛细血管我都仔细分析过了,其命运逃不出我掌心。 你们可能觉得我太自负了,但是,事实如此,实际情况一步一步验证我的此前分析和预判,自信是要靠实力说话的。(我的下一战:金融投资领域) 大部分人也不懂房价上涨和下行的方向,我国房价价值回归的趋势,走的是由北向南、农村包围城市的路径。因为非核心区房地产最不保值,这和房价上涨从一线城市向十八线城市蔓延的路径恰恰相反。 中国房价问题不是涨了,而是涨过了头,涨是理所当然,问题是涨的离谱。 还有说什么房价跌了也买不起,这是啥逻辑啊?房价腰斩或者说跌到合理区间,我相信很多人就买得起了,而且还贷相对轻松多了,人民幸福度更高。 再次劝诫大家(跟着国家的意志走,到现在您还看不清国家是要去房地产泡沫,我还是劝您多看看新闻联播吧,少混毁人不倦的键政圈,多关注实体经济,关注产业升级,别再炒房了):一个人的奋斗只有与国家前途命运产生和谐共振,才能收获事半功倍之效,一定要相信国家的纠错能力,一旦触发纠错机制,必然有雷霆万钧之势能。天空已然破晓,一个居住无忧的新时代已经在徐徐走来,所有的铺垫,都为了一个目的,去泡沫让经济继续飞扬。提高自己的认知水平,当你的眼界不再局限于个人利益相关,而是基于当下内外的环境,以最有利于国家发展(甚至世界发展)的角度思考,很多答案不言自明!不要懊恼过去,因为纯属浪费时间;与其惆怅过去,不如放眼未来。也不用担心时代不给机会,想一想,你有没有足够的智慧发现机会在哪里,没有就提升自己直到有,以及机会出现的时候是否做足了准备。悟已往之不谏,知来者之可追。实迷途其未远,觉今是而昨非。 重要提醒:中国房地产的万字分析长文详见个人公众号:【悟空新之助】和【悟空择善固执】(谨防假冒!) 全方面考虑中国人口、经济、政策和世界格局分析中国房地产,可能是最全面的房地产分析文章,知乎还是太谨慎啦,最近又掀起了新一轮删文清查活动,给大家带来的不便,还请见谅! 目前我正在公众号更新系列文【中国城市房价漫谈】,目前写了深圳、武汉、天津、西安、厦门、青岛、长沙、成都、南京、广州、杭州、天津、沈阳、郑州、重庆、济南、昆明、南宁、海南……(二线以上城市基本上全覆盖),接下来将会定点分析中国典型城市的房地产走势,欢迎来阅读。 |

|

|

|

|

早在2017年的时候,我就开始劝身边的朋友。如果有闲钱要存银行,一定要存最长期限的。有大额存单就买大额存单,有国债就买国债。闭着眼睛买能买到的最长期限的。 原因是什么呢,不出意外,利率会越来越低。 首先,人口红利已经吃完。消费需求已经到顶。 人口老龄化初具端倪,消费需求开始萎缩。 消费需求不足,就会引发通货紧缩。 为了治理通货紧缩,就会通过降息等经济手段来刺激消费。 关于降息,最有经验的可能还是我们的东边的邻国,那个曾经以为他们的首都可以买下整个美国的,小日子过得还不错的日本。 90年代初期,日本经济泡沫破灭后,于1995年把利率降到了0.5%,1999年利率降到0。随后的十几年里一直在0到0.5%徘徊。 但没那啥用。 于是,2016年,直接把利率干到了-0.1%。 存银行还要倒贴钱! |

|

|

从图中大致可以看出,在2016年负利率后,日本GDP增速“心如止水”。 你们就说,通货紧缩的威力大不大吧。 这也是为什么近几年一直在讲消费升级,就是想通过更好品质的产品才扩大内需。 然鹅,并夕夕的崛起,告诉我们,需要升级的不是我们的消费,而是我们钱包, 的余额。 另外,一方面,国家一直在强调去杠杆。 这个杠杆就是房地产开发相关的贷款。 包括但不限于房贷,以及上下游企业为从事房地产项目建设融资。 房贷是一方面, 地产开发模式也是一方面。 因为是卖方市场,所以甲方比较强硬。 地产商贷款拿地就算了, 地产商吃肉,如果建筑商想喝汤,就得垫资建设。不同意就爱做不做,你不做有的是人做。 建筑商在地产商面前点头哈腰,但在材料供应商腰杆挺得非常直。我现在没钱,你就说供货不供货吧。你不供有的是人供。 材料供应商也没有办法,扩大产能需要钱,不能及时回款,根本不能扩大产能,如果供货不足,只有被替换掉。所以只能贷款。找银行贷,甚至找利率非常高的民间借贷。 这也不难理解那么多的烂尾楼是怎么来的了。 所以,整个房产行业其实就是一个大的杠杆撑起来的。体量越大的地产商,风险也就越大。 而一些小的地产商,因为没有太多杠杆,”体质更好“,在大地产商倒纷纷下的时候居然还顽强生存。 那么,说了这么多,和利率有什么关系呢? 都说了去杠杆,那去杠杆是啥意思呢? 说白了,就是降低负债率。 降低负债一般也是两种方法, 一种是增加收入还更多的债, 二是降低”息生息“的速度。在巨额的本金的基础上,利息都是一笔不小的支出。如果融资生产来带的收益不能覆盖利息支出,债务这个洞就会逐渐扩大。 消费萎缩的情况下,增加收入是比较难的,更大的压力还是落在降低利率上了。 尤其对消费主体来说,如果房贷压力都喘不过气,再谈消费那就是欺负人了。 降息,能有效释放消费潜力。 如果一点不行,那就再释放一点。 不比日本,就比主要经济体,在疫情之前的利率水平,一般利率都在0.5%到1%之间。 国内的目标利率不说比他们更低,至少得持平。 所以,未来还是有不少空间的。 开头说了不出意外,利率会降低。 那么意外是什么呢? 当然就是美国那种通胀。 或者别的黑天鹅事件。 短期来看,至少十年内不会出现美国的那种情况,如果出现了,会发生什么事,不用我说。 至于黑天鹅事件,这两年虽然多,但都是独立事件。且概率极小。 考虑到贷款利率比存款利率高一个点左右,房贷利率未来降到2%以下是很有可能的,甚至还可能有”专属“优惠。 对于犹豫要不要买房的朋友,可以选择咨询哦。具体情况具体分析。 |

|

|

宁一 46090 次赞同 去咨询 |

|

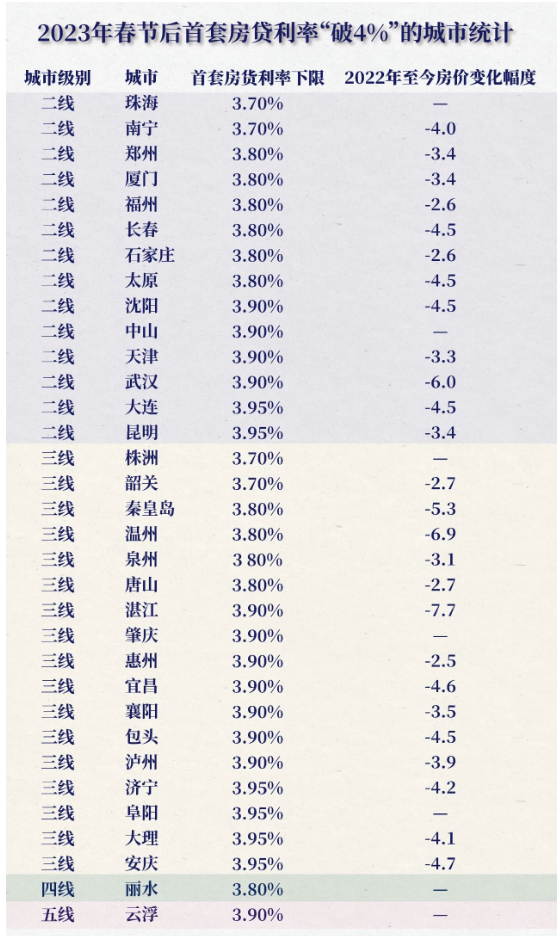

官方不断降房贷利率,根本目的其实是进一步激活购房需求。现在利率一降再降,多地首套房贷利率“破4进3”,降至历史低位。可大家对于买房的热情依旧不高,起码没有三五年前那么高涨。 |

|

|

所以,专家预测:为进一步刺激信贷需求、激活主体活力、促进楼市回暖和消费回升,预计2023年LPR仍然存在下调空间。 |

|

房贷利率会继续下跌,还是会重新回升,其实要参考的因素非常多。 譬如:原来美国负利率时,输入的货币的资金成本比较低。现在美元需要回流,造成了市场上的一些行业的资金流出现“中空”。 现金流突然没了,问题有多严重? 这个脑补一下就知道。 这个时候如果没有新的资金重新填充这个中空,就会出现一些经济问题。 要避免这种情况出现,就必须让银行放松贷款限制,同时降低贷款利息(起码要打平当时外来资金的利息),只有这样才能更快更好地填补这个货币“中空地带”。 但市场关系嘛,总得考虑供需双方。 也就是说,也考虑银行,现在的存款利率与贷款利息的差异在1-3左右,如果继续降低贷款利息,银行也会失去贷款的动力。 要继续降低贷款利息,可能得将存款利率也同时也往上提,银行的盈利压力大了,或许动力会强一些。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |