| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 商业财经 -> 去年 11 月中国增持 124 亿美元美债,此前连续 7 个月减持,哪些信息值得关注? -> 正文阅读 |

|

|

[商业财经]去年 11 月中国增持 124 亿美元美债,此前连续 7 个月减持,哪些信息值得关注? |

| [收藏本文] 【下载本文】 |

|

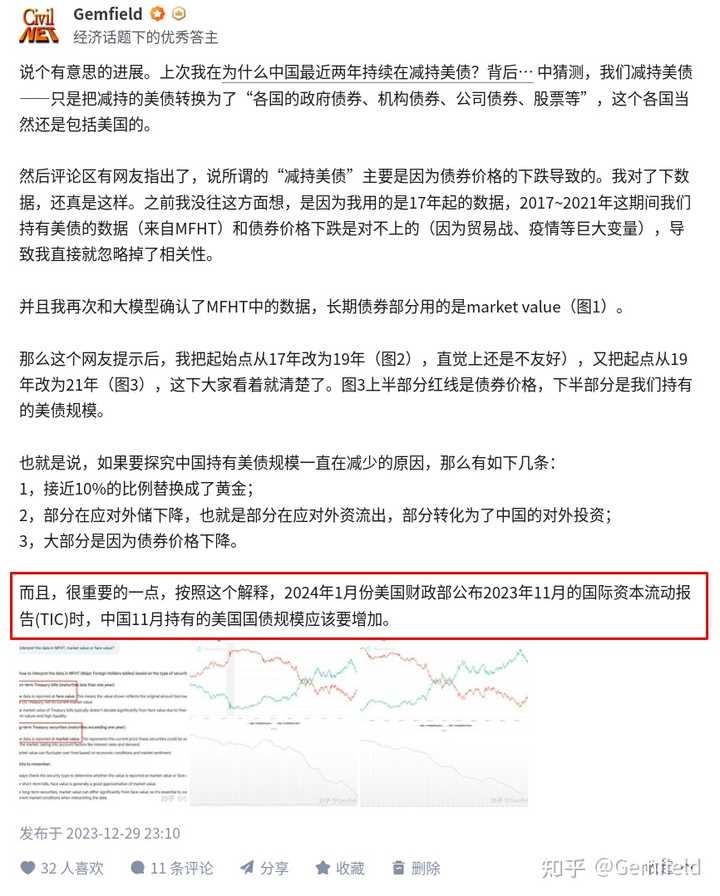

当地时间1月19日,美国财政部网站发布2023年11月国际资本流动报告(TIC)数据:2023年11月份,海外对长期、短期美国证券和银行现金流的净流入… |

|

完全在预料之中。我在上个月就做出了预测: |

|

|

思考过程就参考上面的想法: 说个有意思的进展?www.zhihu.com/pin/1724205413988433920 也就是说,11月中国持有美债数量增多,原因就是债券价格回升导致的market value增加。 |

|

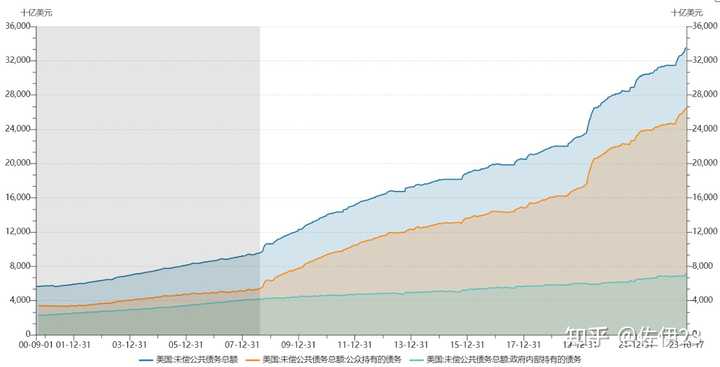

借这个问题讲讲所谓的金融核战。这次是增持,引发不了多少关注,之前减持的时候才热闹。 每一次我国减持美国国债的时候,都有人跑出来说什么我们应该大量抛售,引爆美国金融危机。 这恐怕是一厢情愿的想法。 要理解这个问题并不难,我们只需要大致看一下美国国债的结构就行。 2023年10月18日,美国国债合计33.63万亿,其中公众持有26.51万亿,美国政府内部持有7.11万亿。公众持有的美国国债,可以简单理解为能够上市交易的国债,政府内部持有的可以理解为不能上市交易的国债。二者目前的比例大致在4:1左右。 |

|

|

从历史数据看,2008年是一个分界线。2008年前(下图阴影部分)两种债务平行增长,2008年后公众持有的债务爆炸式增长,一骑绝尘。 |

|

|

公众持有的债务分成五大部分:各种基金保险银行投资者、美国当局(美联储和政府)、海外投资者(各国)、个人和其他。疫情以来,各种基金保险银行合计在35%左右浮动,美国当局合计在25%左右浮动,海外投资者在30%左右。 |

|

|

接下来我们看看海外投资者的结构(2023年6月份数据)。海外投资者合计持有债券75796亿,其中前十大债权国和地区合计持有48000.7亿,占比63.33%,前二十大合计持有63492.7亿,占比83.77%。在所有前二十大国家和地区中,除我国外,几乎全是美国的传统盟友。 |

|

|

2023年六月,我国持有8354亿美国国债,占外国持有的可交易国债比例11.02%,占全部可交易美国国债的3.28%,占全部美国国债的2.58%。 我国抛售美国国债引发美国金融危机,这个说法在具体的结构面前就有些站不住脚了。 虽然我们都希望国家好,但是我们用这么低的比例,能引发美国盟友的抛售,进而引发美国国内各种基金银行的抛售吗?这个问题是存疑的。 我是佐伊,一个关注财经和时政的博主 ----------------------------------------------------- 欢迎加入“佐伊的读书圈”,和数百名各行各业的星友一起学习,共同进步,多看路,少踩坑。 欢迎扫码加入“佐伊的读书圈”。如果无法加载,请反复点击即可加载。 |

|

|

以下是七月以来我们讨论的一些问题,从复盘看,我们对当前经济基本面的看法是准确的。您可以点击以下任意一个链接,下载星球搜索“佐伊的读书圈”即可加入 或者点击以下任何一个链接扫码加入(二维码不能长按,只能用另一个手机扫码) 1、我们是通缩还是通胀:https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244 2、高盛《不可能的三位一体》:https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522 3、去美元化和国际货币变革:https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414 4、全球上半年经济回顾:https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542 5、居民钱都去哪里了:https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248 6、一线人员讲讲地方债的现状:https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421 7、7月会议解读,如何判断当前的经济形势:https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418 10、怎么看待当前的消费下滑:https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211 11、全球产能过剩现状:https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258 12、《经济学人》分析如果信托全行业暴雷对经济有多大影响:https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114 |

|

这个事情不奇怪,我在两个月前就预告过了,由于11月美债价格出现较大反弹,所以预计11月持有美债规模大概率也会反弹,但这只是正常市场波动,跟我们长期减持美债的趋势无关。 |

|

|

从下图可以看到,11月美债收益率有一波较大的回落,意味着债券价格出现较大反弹。 其实11月美债价格反弹那么多,我们持有美债规模基于美债价格上涨,出现的被动“增持”只有124亿美元,并不算多。 像日本11月是增加了293亿美元。 |

|

|

影响我们持有美债规模有3个因素: 1、美债价格涨跌,会让持有美债的市值规模出现波动。 2、市场投资者的行为,通常是追涨杀跌,美债价格涨,市场就有人会去增持美债。 3、央行,现在基本是以到期不续的方式在长期减持美债。 另外,单月增持个124亿,就嚷嚷着给美债接盘,鼓吹谈妥论的人,是有多看不起美帝。 美债的问题是增持几百亿就能解决吗? 就算增持几千亿,也解决不了美债危机。 所以单月增持低于500亿的,基本不用过度解读,只是市场正常波动。 美国现在明显是打消了外部找人接盘美债的幻想,要不然美联储也不会由鹰转鸽。 而且过去两个月,美国的所作所为也已经说明双方并没有所谓谈妥。 斗争是复杂而长期的,不用因为一点点数据波动,就一惊一乍的。 |

|

这次增持也好,之前的所谓减持也好,其实都没有一些人说的各种大棋论。动不动就把美债变成一种战略武器是很无聊的。 美债整体上可以算是一个金融武器,但远没有到战略的级别。同时,如果是武器,那就不会这个月打一枪,下个月放一炮,这样打武器就变成礼炮了。 所以我们回归到美债本身,他就是个金融工具。 债券的特性也很简单,一般我们看到债券的行情都是收益率,而不是像股票一样公布价格。 为什么呢?因为债券发行的频率非常高,但不同时间发行出来的债券利率是不一样的,利率一般随行就市,完全市场化。那就会出现,同样是10年期债券,上个月发的时候是3%的利息,这个月发的时候是4%的利息,这两张债券肯定在价格上是不一样的,4%的债券受到追捧,价格肯定高,3%的债券会被抛售,价格下跌。他们什么时候达成平衡嗯?就是两个债券分别稳定在一个收益率一致的价位上,就平衡了。 所以债券市场一般就是看收益率。 但收益率是远期综合收益的体现,具体到每一个投资者,你买的这一手债券,它的价格是实实在在上涨或下跌了的,如果你当下要抛售,那就是按现在的价格去成交。 所以总结下来,债券市场只看收益率,但价格由收益率决定,收益率上涨,价格下跌,收益率下跌,价格上涨。 所以题目中提到,中国11月增持了124亿美元的美债,之前连续7个月减持。那就是4-10月减持,11月增持咯。我们看看实际市场行情。 |

|

|

从4月开始,美国国债收益率就一直在上涨,反映到价格上,就是一直在下跌。而从11月开始,收益率大幅下降,体现在价格上就是上涨。 所以,根本不是什么战略大棋,国家级别的事情,不会每个月下一步棋,然后几个月还变换一下方向。 这就是最基础的市场价格波动。 至于你说实际上有没有一点点增持减持,估计还是会有的,有些到期的债券结算了,那必然要买新的,但从大的趋势上看,我们持有的美债应该是好久没有变动过了,价值只是随着价格在波动。 最后我们再猜测后面中国对美债的策略。 首先,从上图中看到,12月的美债收益率还在跌,所以下次公布数据的时候你看到中国12月持有美债的数额还会涨,话就放这了,欢迎收藏后来打脸。错了我会认哈。 那更长远来看呢,因为美债的利率已经处于近几年的高位,加上美国现在降息的预期很高,所以接下来大概率美债收益率是会持续下跌的,那么体现在中国持有的额度上,就会一直上升。 而且,如果从单纯投资的角度,如果你看好市场接下来会上涨,适当的加仓也不是不可能的。毕竟中国一直有贸易顺差,这些外汇实在没地方花,买点收益率在高位的美债不失是一种较优的选择。 |

|

|

|

|

最可能的场景是,中国持有的国债到期不续,并没有在二级市场抛售。同样的,基于中美脱钩的大背景下,年底也没有增持,统计口径中公众看到的数字变化只不过是市场提前定价美联储降息导致的美债价格上涨。 从TIC口径看到的中国美债并不是全部,这个数字反应的是中国在美国直接托管的美国国债金额。TIC数据包括联邦储备银行、纽约银行、摩根大通银行和道富银行这些官方托管人处持有的美国国债。 首先中国持有的美国国债并不全部直接托管在美国机构中,出于多元化投资和分散风险等考量也会通过其他国家的托管服务间接持有美国国债,比如欧洲清算银行(Euroclear)和卢森堡的明讯银行(Clearstream) 而且中国官方的美元资产除了美国国债外还有公司债、机构债、股权投资和存款等,近期占比上升至外储的20%左右。总体上,中国持有的主要美元资产包括短期和长期美国国债(直接持有和代持)、公司债和机构债、股权和存款。 按照“中国外汇储备和其他外币资产的44%大致等于TIC统计的中国直接持有的美国国债加上卢森堡与比利时代持额的85%”的规律,估算出中国持有美国国债总金额可能在1.3至1.4万亿美元左右,这也与IMF估计的2023年中国美债总计1.4万亿相符。 而且,官方口径也直接给出了解释。“受主要经济体货币政策及预期等因素影响,美元指数下跌,全球金融资产价格总体上升。汇率折算和资产价格变化等因素综合作用,当月外汇储备规模上升。”也就是说,主要是受到美债价格变化的影响,很难得出“增持”或者“减持”的结论。 |

|

美债也涨不了太多,去年4-5月份的高位压强很大,2024一整年能不能突破这个关口都很难说。 本座个人判断美债2024年全年低位震荡,出不了新低,最多和22年低位差不多,同时也无法超过2023年高位。 但是 但是 但是 但是2025年美债很有可能彻底摆脱这几年的空头趋势,回归债牛。 那也就意味着到那时候,美帝真正达到软着陆,摆脱衰退预期,走入其本轮超级繁荣周期的下半场(2009至今)。 美帝资本市场的1999-2009这十年其实是个震荡周期。 2009一季度之后,美帝资本市场一路繁荣,中间偶尔回调,但实际上一路繁荣到现在,已经有整整十五年了。 那么它这个繁荣周期会接近哪个斐波那契数列里的数字呢? 21/34? 接近二十一年繁荣周期的话,六年之后结束。 如果是34,那就还有十九年。 很可怕的一点是,这两个结束数字都非常有来头! 如果是前者,还有五六年左右美国资本市场结束超级繁荣周期,那刚好是对应整整一百年前的1929超级巨熊市,利弗莫尔人生巅峰之战。 如果是后者,还有十八九年结束,那正好是中国劳动力投入市场人口数开始进入加速下滑轨道的时候。 一般认为印度会在2040前后彻底停止人口净增长。 如果印度在接下来十几年时间里加速发展,加速工业化,城镇化的话。也有可能会在2030年代中期停止净增长。 美帝的资本市场繁荣周期即使能迈过第一道坎,也绝对要在第二道坎面对一次史诗级衰退。可以和一百年前那次相提并论的。 |

|

现在其实是战争时期。 美元加息加不动了,美国国债已经突破34万亿了,而且还在直线上升中。2023年死了几个银行以后,美联储已经在给买了大量美国国债的其他美国银行偷偷地定向放水了。 美国预定的战略是希望这次加息周期能大规模引爆中国的房地产公司(中国房地产公司都借了很多美元债),然后继而引爆中国的银行系统,最终引起中国经济的系统性风险。然后,美元降息放水,开始收割中国便宜资产。所以,美国一直苟着不降息。 世界经济的三大系统性风险,美股中房欧债,有一个爆炸了,另外两个就挺过这次大危机了。 最近,有迹象(中国2023年11月份又小幅增购了美债)表明,一年多来双方打累了谁也吃不了谁,有可能达成某种妥协,先停战一小会儿联手给欧洲放血。小日子是前菜。 不过,明面上好像是暂时缓和了,但双方桌子底下的黑手都一直没停过(美国继续卖武器给台湾,中国在中东各种小动作),不久的将来肯定会继续激烈博弈。 ---//--- 现在的蓝星上,实质上是有一个隐型的统治着整个世界的世界政府的,这个政府就是美联储,这个世界就叫资本主义世界。 美联储代表国际垄断金融资本集团以美国为马甲,其统治世界依仗的是四个霸权: 科技霸权,军事霸权,金融霸权(美元霸权)和文化霸权。 其中最重要的是军事霸权和美元霸权。 美元霸权的基石是石油美元。其原理是全世界的贸易80%以上都需要通过海运进行,美国通过与沙特为首的中东产油国合作,要求其出口的石油(当今世界上最重要的大宗商品,工业的血液)以美元结算,对不服从者以美国压倒全世界的海空军力量围追堵截,或直接消灭,从而控制了全世界的贸易,并以此为基础,借助华尔街之手进而控制了全世界的金融,也就控制了世界各国的经济命脉。 然后,美联储代表的国际垄断金融资本集团通过控制世界人民的钱袋子来吸血全世界,直接方式就是通过美国政府发行的美债。 美债的总额从上世纪六七十年代的几千亿到现在的几十万亿的量级的过程,就是国际垄断金融资本集团用几乎无成本印刷的绿纸掠夺世界人民财富的过程。 每隔几十年美债的总额就要上一个数量级,相应由美联储印刷出来的美元流通全世界的过程,就是美国无偿地掠夺世界各国的资源、产品和服务的过程。而且,最近几十年来,贪婪的国际垄断资本集团觉得还不够,还利用美元潮汐的方式,借华尔街之手二次掠夺世界人民剩余的财富。 70年代的时候,石油的单价是一点几美元一桶,作为实质上的世界央行,美债总额只要几千亿就够了,世界经济正常运行,美国照样过好日子。90年代到10年代,石油的价格在几十美元一桶,美债总额就需要十万亿这个级别了。凭借美国强大的军力和引领世界的科技,美国成功的完成了美元单位数字上调一个数量级的转换,全世界的人都捏着鼻子接受了。世界经济仍然正常运行,美国仍然过着好日子。 2024年,美债已经达到30~50万亿的级别。只要在未来的几年内,石油平稳的涨到100-150美元左右一桶的价格然后稳定下来,而且美国的军力仍能确保美元是世界石油贸易的主要支付货币,美国就一点事情也没有,好日子继续过下去。 奈何现在出现了中国这个bug,美国的军事霸权已经出现了强劲的敌手。从现状看,凭借300年的厚势积累和两次世界大战加冷战胜利者的战争红利,估计五到十年以内美国还没有大问题的,可以撑得住的。十年以后就难说了。 然后我们来说说目前美元霸权的主要对手人民币。 总有人说人民币是不可自由兑换的货币,所以人民币是有缺陷的,人民币不能扩大国际储备份额就是这个原因。这实际上是一个经典的话语陷阱。 所谓的“自由兑换”就是一个假命题。 什么叫自由兑换?自由兑换的本意是拿着钱庄和银行发行的纸钞去发钞银行可以自由兑换黄金和白银,因为黄金白银在历史上才是真正的世界通用货币。 但是,按照目前的西方经济学骗子的定义,所谓的“货币自由兑换”,是允许拿着美元等所谓可以“自由兑换”的货币(以及当前美元主导的后布雷顿森林国际货币体系下的其他附属货币如欧元、英镑、日元、瑞士法郎等),去一个国家的央行(或其下属的商业银行)要求可以无条件和无限额的任意兑换该国的货币,或者要求用该国的货币无条件的任意兑换美元,尤其是在资本项下。 那么问题来了。 任何一个国家是否可以宣布自己的货币有“自由兑换”权,然后拿去美联储要求无条件的任意兑换成美元,美国会换给你吗?答显然是否定的。 所以,目前所谓的“货币自由兑换”,不过是美元的单向自由兑换权。目前所谓的货币国际化,不过是在美元控制体系下的伪国际化。这种国际化,不要也罢。 人民币的真正的国际化和可自由兑换,一定要走出一条新路,也一定能走出一条新路。 目前的人民币国际化,有三条可行的道路: 第一条道路,就是有许多公知鼓吹的美元体系下的国际化。具体而言,就是由中国央行单方面放开和担保美元资本项下的可自由兑换,如同阿根廷,俄罗斯,印度,香港,韩国,日本,以及东南亚危机前的泰国等等一样。其实质,就是将人民币作为美元体系下的附属的二等货币,美国进一步巩固其全球货币霸权。 第二条道路,就是中国通过与各国不断地签署货币互换协议,最终在东南亚,非洲,阿拉伯地区将美元挤出,成为当地实质上的储备货币,当地政府和央行单方面的保证人民币的自由兑换权。而在全世界,欧元等也摆脱美国美元附属货币的地位,全球形成美元,欧元,卢布等几个货币区,美元失去全球货币的地位。 第三条道路,就是经过无数斗争和妥协,美国最终和中国达成无限货币互换协议,美联储和人民银行共同担保。或者设定一个限额数字,例如3万亿美元互换规模,五年一续吧。就是说双方共同担保人民币可以任意兑换美元,美元也可以任意兑换人民币。这是真正的G2模式,可能性也存在。 最后,说一说我最近的一些思考: 美元霸权倒掉以后的世界会是什么样的呢? 我觉得不可能是简单的人民币取代美元在世界上的霸权地位,世界人民也不需要另一个美元霸权,演绎出又一个屠龙少年终变恶龙的故事。 我个人觉得,将来50年的世界再也没有单一货币的霸权,只有几个金融强国,其中美元仍然占有世界30%左右的国际贸易货币份额和储备货币份额,人民币占据30%左右的份额,欧元卢布和其他货币占据剩下的约40%的份额,形成一个相互制衡的动态平衡。 这样,每一个金融强国为了保持住强国地位,都必须严格控制自己的货币发行量,再也无法以超发货币和货币潮汐的方式收割全世界,让国际贸易中的交易货币恢复到它的本来面目,就是商品交易的中介,让现在这个货币失衡的世界重新恢复到平衡。 至于有人说中国因为贸易顺差无法向外输出人民币,就当一个笑话看就好。人的智慧是无穷的,要找到一个解决的方法也是很容易的。例如,现在中国银行向沙特的银行发行人民币贷款,这就是以公平合理的方式输出人民币的一种方式。 另,统一回复: 美元体系下的“自由兑换”就是个伪命题,其实质只是“美元的单向自由兑换权”。我在知乎写了很多回答,在每个回答的后面都会贴上我的这篇文章,其实就是要说这句话,希望让更多的人明白这个道理。西方经济学其实不是科学,实质上是一种用数学过度包装的统治世界的武器。鉴于被西方经济学忽悠残了的人太多,特写此篇以正视听,不一一回复评论。 |

|

减持是大好,美国要崩溃。 那增持是什么? 如果还是大好。 那还分析什么? 看看屁股坐在什么位置不就行了? 挺无聊的。 |

|

几个月前不是有过一次嘛。 手里的美债资产增加,不是增持,而是美债涨价。 赛里斯应该还是到期不续。 |

|

其实我觉得最关键的还是科普的意义吧,因为很难保证未来舆论与实际政策的影响,我来说几个很容易被误解的点。 1.美联储“加息骚操作”,美元即将贬值成废纸 美联储降息是否会导致美元贬值不好说,但是从经济角度来说,美联储加息会让美元对其他不同步加息或其他调整的货币升值,加息让本币对其他货币升值这并不是立场问题,而是科学问题。 最典型的案例莫过于墨西哥接近20次加息,成为全球少数面对美元还有升值的货币,2022年(不是2023)的11月10日,墨西哥央行便将基准利率提高0.75个百分点至10%,这是墨央行自2021年6月以来连续第12次加息,到了2023年的3月又增加至15次加息......... 所以对待经济学话题要让自己学习更多的知识, ???而不是纯粹的情绪宣泄。 如果美元即将贬值变废纸,我说一个很现实的问题,任何一个国家如果认为某外币即将贬值变废纸,那么一方面这个国家会允许国民用本币换该外币,不做外汇管控,另一方面会尽快减持该货币的外汇额度,赶紧趁着贬值前尽量花出去。 如果一个国家认为某外币有价值,反而会限制国民用本币换该外币,进行一定程度的管控。 2.美国经济策略是奇葩的"边放水边紧缩" 这个政策并不奇葩且比较正常,如果只放水不同步进行货币紧缩,那么就会陷入严重的通货膨胀,物价飞涨、货币贬值,如果不放水只紧缩,那么就会陷入严重的通货紧缩,整个社会消费与就业遭遇重挫。 美国采取的是自上而下均匀发钱的政策,配合加息之类的紧缩政策,才能维系住一个中间态。 换句话说一味放水或者一味紧缩才是真正"奇葩"的...... |

|

其实持有美债关系也不大。美国一直强大,这钱自然也是安全的。美国不再强大,这钱美国砸锅卖铁也得还回来。 当然如果中美爆发战争。中国输了这钱就没了。中国赢了,这钱总是要还的。 中国对外顺差实在是太多了。海关总署:中国2022年为8776亿美元。这钱真是怎么花都花不完,买点美债也很正常。 不过确实到扩大内需的时候了,中国人拼命努力让发达国家过上美好的生活。不仅不合理也不可持续。 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

减持增持那都是经济行为 ,一群睿智在那YY是政治行为,就那点占比,真拿自己当大爷呢 |

|

最高时候1万3减到现在不足8000,还把第一让给了日本,这124亿增值算个什么事?咋咋唬唬的。 很多人以为减持是只卖不进,但其实国家操盘的投资,是根据市场利率变化随时买进卖出,可能上一秒卖了1000,这一秒又买回800。 判断一国对另一国是增持还是减持,要看长期趋势,而不是短期某个时间段的具体操作。 |

|

本人关于美债的投资逻辑是一直是: 各国对于美债的投资有自己的逻辑,尽管在一定时期之内美债持有的数量有增有减,连续快速的减持会降低美元资产的流动性,不利于外贸及汇率平衡。 因此,中国在连续减持7个月美债之后,增持部分美债,完全合情合理。 首先大家需要了解的是,一个国家的国债,本国居民及投资机构才是最主要的投资者,外国投资者只是少数,美国国债也不例外。 其次,美国国债如此受到关注,是因为美元体系的特殊性让美国国债成为持有美元的主要投资方向之一。其基本特点包括流动性好,信用较好等。 然后我们来看看2023年1月前三政府持有方的变动: 第一大持有国,日本增持293亿美元美国国债,持仓规模达到11275亿美元;第二大持有国,中国结束了连续第7个月减仓,增持 124 亿美元美债。第三大持有国,英国增持232亿美元美国国债至7162亿美元。 而所有外国投资者,净买入910亿美元美国国债。2023年11月,由外国投资者持有的美国国债创下历史新高。 很多朋友可能会有疑问:一方面美国国债规模不断创下新高,另一方面外国投资者还在不断买入美国国债,就不怕违约么? 那么事实就是: 1、没有其他任何主权国家的国债,可以同时在信用和流动性两方面媲美美国国债。 2、美国国债的信用危机可能会有所增加,特别是在2023年违约问题上,似乎已经到了临界点。然而,这种“无限接近但是从未发生”的事件,视为没有发生。而美债只要没有违约,便不会有其他主权债券可以相抗衡。 因此,外国投资者对于美债买入或卖出的操作,就是基于自身的投资逻辑的考虑;而过度宣扬“美债崩溃论”,“美元崩溃论”,反而可能对于部分投资人造成误判。 |

|

欧盟外长博雷利称:为分裂巴勒斯坦人,以色列曾资助哈马斯。 这说明了什么呢? 这说明欧盟和美国在以色列问题上出现裂痕。 巴以冲突爆发后,美国计划抛弃乌克兰全力支持以色列,欧盟的计划是抛弃以色列继续支持乌克兰,这样美国和欧盟在对外政策方面就出现了裂痕。 欧盟外长说这番话,就是为了抹黑和抛弃以色列做准备,现在以色列和哈马斯杀得难解难分,万万没想到,欧盟外长称,以色列还曾经资助过哈马斯,这让全世界这么看以色列。 欧盟外长说这番话是不利于西方国家的团结的,但是欧盟已经对美国放弃乌克兰支援以色列产生不满,现在美国已经把支援乌克兰的援助给停了。 现在乌克兰就靠德国、英国等少数几个国家的援助在撑着,但是德国、英国给乌克兰的援助相对美国给乌克兰的援助就太少了。 2022年俄乌冲突爆发后,美国给乌克兰提供了1000多亿美元的援助,德国给乌克兰提供了50多亿美元的援助,英国给乌克兰提供了40多亿美元的援助。 看到了吧,德国和英国给乌克兰的援助也就是美国给乌克兰援助的零头,当美国停止给乌克兰援助时,乌克兰的失败也就成了必然。 如果乌克兰失败了,欧盟就得直接面对俄罗斯的冲击了,这才是欧盟必须抹黑以色列的原因,欧盟希望美国抛弃以色列继续支援乌克兰,这样才符合欧盟的利益。 这才是欧盟外长说这番话的真实原因。 文章来源于公众号:毛坐忘 |

|

两面下注。 |

|

谢邀,没什么可关注的,世界的游戏规则就是博弈,不是你死我活。所以需要买的时候就买,需要卖的时候就卖。 美债之前是下跌周期,不卖干嘛?现在美债进入反弹周期,不买不是跟自己过不去吗? 国家在用智慧博弈,很多人在用情绪博弈。 |

|

目前,中国是美国国债的第二大海外债主,日本是美国的第一大海外债主 这些年中国减持美债的力度很大,中国持有的美债一度跌破8000亿美元 但是,在连续7个月减持美债之后,中国突然增持了124亿美债,这又是怎么回事?有网友不禁问道:难道还给美国人借钱? 在全球“去美元化”浪潮加速推进的时刻,很多人不理解为什么还要增持美债? 其实只是“被动增持”的结果 |

|

|

我们看一下11月份究竟发生了什么? 当月,美股结束了3个月的下跌,主要原因是美联储降息的预期不断增强,美元指数下跌,股市上涨,美债收益率大幅下降,而美债收益率和美债价格成反比关系 所以,当时美债价格大涨,导致各国持有的美债“膨胀”,即“被动增持” 举一个简单的例子,小明在A公司购买了1万股股票,市值5万元,第二天股价上涨,市值上升到6万元,涨了1万元,这就属于“被动增持”,小明什么也没干,在股价上涨的带动下手中财富增加了1万元 所以,不难理解,11月美债价格大涨后,各国手中的美债“水涨船高”,美债市值有所上升 |

|

|

根据美国财政部给出的数据,截至去年11月,中国持有长期美债高达7700亿美元左右,而短期美债不足80亿美元 所以,中国主要持有美国长期美债,而当月美国长期美债收益率大跌,导致美债价格大涨,在主动增持的同时,伴随着美债价格上涨也带来了“被动增持” 无论是增持,还是减持美债,都是各国出于对自身外汇储备资产多元化配置的需要考虑 短期内增持与减持并没有太大意义,长期的趋势更加值得审视,从总体上来看,各国持有美债规模是在不断下降的 在美国债务不断攀升,风险逐渐上升的当下,很多国家更多考虑增持黄金配置,以此来替代美债 2023年全球各国央行购买黄金需求大涨,其中,我国连续13个月增持黄金,成为了去年全球最大的黄金买家。 |

|

|

注:由于美国公布的数据都会延后2个月,所以我们目前看到的最新数据就是11月份,12月份的数据要等到今年2月份才会公布 1月20日,美国财政部公布了最新的数据(存在2个月的延迟),在2023年11月,中国增持了124亿美元的美国国债,持仓升至7820亿美元 不只是中国,日本和英国也不约而同地增持了美债,日本在11月增持了293亿美元,持仓规模达到1.12万亿美元,是美国的最大海外债主 英国在11月份增持了232亿美元,持仓规模升至7162亿美元,是美国的第三大海外债主 可以发现,在11月份,中日英作为美国前三大债主,几乎是同步增持美债,合计增持了649亿美元 如果从美债的前十大持有国来看,除了开曼群岛减持了47亿美债,其他9个国家都不同程度地增持了美国国债,其中,加拿大增持最多(396亿美元) 当月全球各国合计增持了2400多亿美元,持有美债总额上升至7.8万亿美元。 |

|

说明又能通过卖美债威胁美国了,造了很多牌出来。 美债越多,美国越慌 美债越少,美国越完 |

|

无论增持还是减持,都需要结合当时的市场表现来看。回顾2023年11月,在美国通胀快速降温、美联储鹰派态度减缓等因素的共同影响下,市场对美联储将在2024年开启降息通道的预期明显升温。受此影响,美债收益率大幅回落、美债价格反弹,提升了海外机构投资者对增配美债的动机。 在过去,美债一直都被视作无风险资产,因而成为各国央行外汇储备中的必备组成部分。不过,随着近几年全球经济增速放缓,美国政府的公共债务总额不断创历史新高,今年更是一度突破34万亿美元,使市场对美债的信用产生了一定的担忧。 现下,全球央行也是在积极优化外汇储备的结构,尽可能推动外汇储备实现多元化配置。源于此,我国对于黄金的配置热情也是不断地升温,截至2023年12月末,根据国家外汇管理局公布的官方数据显示:黄金储备报7187万盎司,环比增加29万盎司,连续第14个月出现增加。 虽然,美国政府的财政赤字创出新高,但不能否认的是,短期来看美国的经济地位仍然是处于全球领先,而且至少现下,美元的结算地位还没有被真正地撼动。因此,如果接下来美联储降息的预期进一步升温,还是会有更多的国家选择增加美债的配置。作为外汇储备,无论是流动性还是信用等级,现下还是没有更好的外币可以取代美元。 |

|

|

| [收藏本文] 【下载本文】 |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |