| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> �չ��ط�����һ��¶����Щ��Ϣ���չ�Ϊ���ܳ����õ�ȫ��Ͷ���ߵ������� -> �����Ķ� |

|

|

[��ҵ�ƾ�]�չ��ط�����һ��¶����Щ��Ϣ���չ�Ϊ���ܳ����õ�ȫ��Ͷ���ߵ������� |

| [�ղر���] �����ر��ġ� |

|

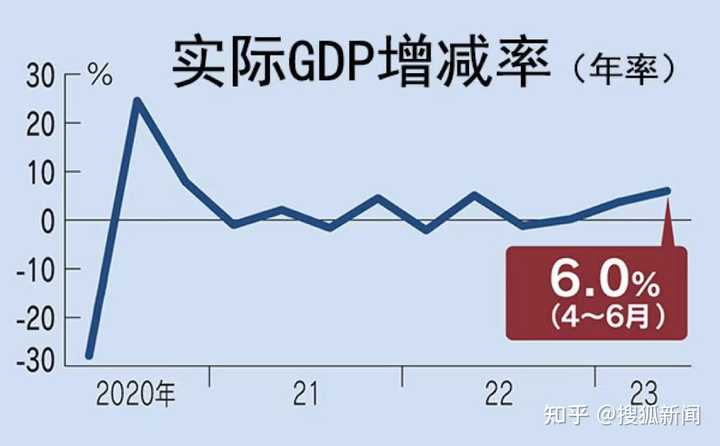

1��15�գ��վ�ָ��34�����״�ͻ��36000��أ�����22������������ѱ��֡���ָ֤������Ҳ����1.22%�������д���34�������¸ߣ�Ŀǰ����ֵ�ѳ��� |

|

���ų��ձ��ľ������������ֹۣ���ҲҪ�������Ӻ��������ѡ������⡣ Ҫ֪��������90����ձ��������г������к�¥�ж���������������г���ֵ������֮��ij��������Ϳ��˼����˵Ļ��ۣ��ųƶ����ķ��ۿ����������������ĵ�Ƥ�����и��Ǵﵽ��һ��ǰ��δ�еĸ߶ȣ�����֮���أ��ʱ���λ�������������ź�������һ���ձ�����ţ���Ӧ��͵��ո����ڲ�����IJƸ��������ľ���߸ܸ����ʲ��۸�����ˮ����ʮ���ʱ��������ҵ���Ŷ�ѡ���Ƚ���Ͷ�ʣ����������ҼӸܸˣ��ձ�����Ϊ�˷�ֹ�г�����һ�����ʲ���ծ��˥�˴��������صĴ�˥�ˣ������˼��ȿ��ɵĻ������ߺͲ����������ڣ��Է�ֹ�г����������㵼�µ�ͨ���;���˥�ˣ�����ʮ����Ÿ�ƽ����ҵ�;����ŵĸܸˣ�������ʮ�������г������ģ������ʧȥ��ʮ�����Դ������Ļ������ߺ����ߵIJ�������������������90����۴������ʲ���ĭ��Ҫ�����ձ�������ҵ�㹻ǿ������ô�漫�µĻ������ߺͲ������ߣ���Ͱ���͢���ˡ� ��ʵ֤������ĭ���öԾ��õij������ʵ�徭�ã�����������ҵ����һ�����õĸ������ձ���Ŷ������־����Լ����ˣ�����ֻ��ת�ƶ�������ʧ���ձ�ģʽ���ص���ǰѱ��ü��ھ������ҵ���ϵ�˰���ܸˣ�ת�Ƶ������Լ����ϣ�����200%�������ܸ��һ�û�б�����ȫ��Χ�ڶ��Ƕ���һ�ĵģ�������ǻ������ߺͲ�������û��ѡ���������ϳ���ѡ��0����������������άϵ����ծ���άϵ�������������ֲ�����������������˰�գ����ü���ά�ֳ��֣�ֻҪ�������ҵ��äĿ�����Ŵ�����ϸ߸���ֵ����ҵ��ȫ��ԴԴ���ϵĻ�ȡ��Ʒ���ڲ����ģ��ͻ�һֱά�ָ߸ܸˣ��������Լ���ͨ�͡�����������ͨ������ǻ�����Ҳδ�ؼ��ã��������IJ���ʵ�徭�õIJ��������ģ���������ã��˾�������ߵľ����壬Ҳ�Ƕ���������ҵ�����ܺ���������ߵľ����塣 ���ڵ��ձ���Զ̸�����ֹۣ����ڷ��泬��ʵ�徭�������ķ��پ�������ˣ����ձ�ģʽάϵҪ�IJ��ǿ����ڵķ��٣�����ʵ�徭�õľ����������ǿ����ٻع����ձ�ģʽ���ص㣺 �������ž�ծ����ֻ��һ������г�Ϊ�������ʵ���Ҫ;�������Ը�������ʽ�����ܵķ�������ͨ�����൱������������Ǯ������ͬʱ����ȫ����Ҫ�Ĺ�ҵ������������������ҵ���뵼��оƬ���ҵ磬�촬�ȵȣ����Ÿ߸���ֵ����Ʒ��ȫ�ϻ�ȡ������Ʒ��Ҳ�����ҹ������������ģ�����㴢�������ڳ�ԣ�����ҹ�������ȫ���һ����ծ�ľ�������ߣ���ű�֤����Ʒ�ͻ��ҵľ��⣬�����µĻ��ҺͲ��������»���ά�ֵ�ͨ�ͺ͵������� Ȼ��һ����ѭ����������Ʒ�������½������������ҹ��ͺ����ľ�����ó��˳��ת��Ϊó��������������֧�־��÷��٣���������������Σ�գ�����һ��90����Ŀ��ɻ��������µ���ĭ���ã��ձ�ģʽ�����ķ�ʽ���治��ȥ�ˣ���Ϊû������ҵ��������Ϊ֧���ˡ� ���ǿ��Իع����ϴε��ո���̣�������������Ԫ��ֵ����ֵԤ���£����������ʽ����ձ��ϣ���������1��Ǯ�һ�250��Ǯ�����ձ���ʲô�����øɣ���ʱ����ֵ���Ǻܿ�ģ�ֻ��Ҫ��130��ʱ���ٶҳ��ձ�����㴢���Ϳ��������ձ���ó��˳�����ͬʱ������������ӿ�룬�ձ�����Ϊ�����Ʊ��ҽ�һ����ֵ���Ӷ���Ϣ�����˱��ҵĻ��ҹ�Ӧ���г������ϣ���������Ǯ�����죬Ҫôȥͨ�ͣ�Ҫôȥ�����г���¥�й��й�ͬ������Ȼ����һ�е�����Ҫô�������߸�ծ��Ҫô��ʵ�徭�ò�����Ѫ��ֱ��90�����ĭ�����Ѿ���ʼ��ʴʵ�徭�ã������Ѽ�Ϣ������ĭ���ڴ�֮ǰ���������������λ���ֻ�����㴢���볡�ˣ����µ�ֻ������ծ�� ����Ҳ��Ҳ�����Ƶ����⣬�ձ��ⲻ�����˼�ʮ��ľ�����ô��������ʵ�ӿ��ͳ����������г��ػػ�Ծ��30���ˣ�����ð�յ��˰̹���Ҳ��ĥƽ�ˣ��ձ���ν�İ�������ѧ��ʵ���Ͼ��DZȹ�ȥ�����µĿ��ɻ������ߺͲ������ߣ�����ͨ�ͺ��г������Ժ���������Ԥ��������û�У����������������Ϣ���Լ����Լ��汻���ˡ� �ұ��˶����ձ��ľ��û�ů�dzֽ���̬�ȣ�����ҵ���Ǹ����������ڸ߶��г�������������ҵ�������˾��������㣬����������30����ձ�ģʽ�ͻ��᧿�Σ����ͨ�͵����������������ϣ����µ�ʱ������ҵ�������½��������ַ���̫�࣬���ù�����������ǵ���Ϣ���Dz���Ϣ�� ps����Ȼ�ⲻ�dz����ձ��������˵�ҹ��Ĺ����ж�ã�Ҫ֪����ͬ��չ�Σ��ܶ��ձ��ȹ��Ŀ����ǻ���Ҳû���£����еĿӲȵø���Ͼ�ǰ��֮������ĭ����û���κκô�������Ҫ̤̤ʵʵ�Ļع�ʵ�徭���ϡ� |

|

�Ҵ�ѧ���о������Ķ��Ǿ���ѧ�� �α�����ʦ��������Ԫ��ϫ������ ��������ӡ���������Ϣ֮�����Ӧ���ǣ���Ԫ������һЩ�����屻��������ծ˫ɱ��Ȼ�����������Ų���ˣ���ʼ��Ϣ���ڣ��ͷ���Ԫ����ȥ���ס� �������ѭ���� ��������������Ϣ�ľ籾��������ô�ݵģ�û��һ����Ҫ�����屻�������෴����Ҿ�Ȼ�����ֳ�һ���������ٵľ��� �վ��Ͳ�˵�ˣ��¹�daxָ��ǰ����Ҳ�����¸ߡ� �Ҵ�ſ���һ����Ҫ������Ĺ��У������϶��ڸ�λ���С� Ψ��A�ɣ����˸��������С� �������е��Ի� ������ά�ָ����ʵ�ͬʱ����Щ������Ĺ�Ʊ�г���ȻҲ�ܱ��ָ�λ�� �����������������Ϣ���ڣ��ͷ���Ԫ֮����Щ��Ԫ�����г�����ɶ�����أ� �����Ƹ��й����еijɱ��Dz����е�̫���ˣ� ����ڼ����Ƹ�ͨ�ͣ� ���Ƕ�ȥ��BTC ETF�� �ܲ������»ص�A�ɰɣ��Ͼ����ռ۸����㣬A�����ںܱ��˰������� ����ְ������� |

|

��Һã�С��Ϊ֪���Ǵ���������Ұ�� 1��15�գ��վ�ָ��34�����״�ͻ��36000��أ�����22������������ѱ��֡���ָ֤������Ҳ����1.22%�������д���34�������¸ߣ�Ŀǰ����ֵ�ѳ����Ϻ�֤�������ط�����һ�� 2012�꣬ʱ��58��İ��������ٴγ����ձ����࣬������δ���ȣ����ſ��䡰��������ѧ���Ĵ����ձ����Ŷ���ľ��������֧���������ɻ������ߡ��������ָ�����ٽ��ṹ�Ըĸ����ȸù���ǰ��30������ơ� 30��ǰ���ձ������������죬����Ͷ��������ȫ��Χ��Ͷ���չ����������ʲ�������������������Ȼ����������ս�ı����£�1985�꣬�������¡�Ӣ���������£�ʱ���������н��ٰ��ư�͵�ǩ���˹㳡Э�飬ȫ�������ͨ��ǿ���ֶ���ʹ��Ԫ��ֵ���ԶԿ�ȫ��������ŷ����ͨ�ͳ�������ձ��������Ƴ���һϵ����ԯ���Ĵ̼����õ����ߣ���������������ĭ����90���Ѹ���������˺�ʮ��䣬�ձ���ҵ�߹�һֱ������£�Ͷ��Ҳī�سɹ棬���¾��ü���û�������� |

|

|

�վ�225ָ����2023��ȫ�������õ���Ҫ��ָ�� �����й��ȼ����ձ������Գ����յ�ȫ��Ͷ���ߵ�������������Ԯ���ձ�����ʡ���ݱ��������Ͷ�������ܾ������չ�1.2������Ԫ��Լ�������580��Ԫ�����������ձ������������¸ߣ���ȹ�������������Ҫ���У�Ҳ��������ȫ��IJ��ױ��֡� ���������¡����졢Ħ��ʿ�������ڵ�Ͷ�о�ͷ�����������ձ����ɴ����롰������ţ�С��� �ѵ���������˯����ġ�������С���������Ҫ���߳�ʧȥ����ʮ�ꡱ���� �����ġ���֧����������ġ������ڡ� �չ��յ�ȫ�������������ʵ�����������⡣ �����ֹ�������һ����Դ���ձ����ó�����õĻ����̡��ձ����ڴ���������������棺����������ֵ��GDP����ͨ�����ͣ���ȡ���˳�������� 2023��8�£��ձ��ڸ����ڶ����ȵ�GDP���ݡ������ˮƽӰ�죬�ձ�ʵ��GDP����1.5%�����ʾ�Ȼ�ﵽ�˾��˵�6.0%���٣�Զ����һ���ȵ�2.7%��ҲԶ���г�Ԥ�ڵ�4.2%�� |

|

|

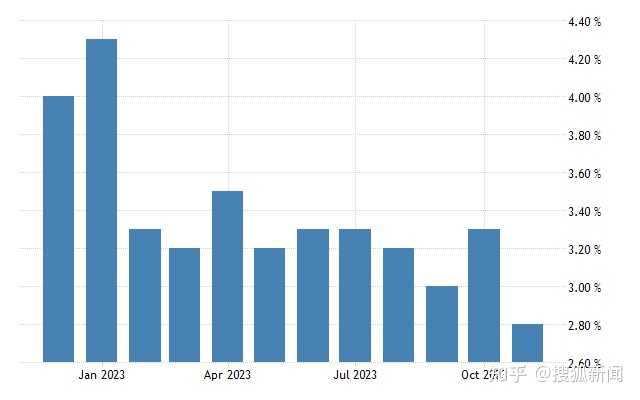

�ձ�2023��ڶ�����GDP��������6.0% ���ձ�������һ�����ڵġ��ϴ��ѡ���ͨ��������Ҳ�õ������Ը��ƣ�����������ʳƷ�������۸�����3.0%��Ϊ��ʮ���������ˮƽ�� ��ǰ���ڸ���2024��Ⱦ���չ�����棬Ԥ��2024����ͨ���ʽ���2.5%���ҡ�������棬�⽫���ձ�����ĭ�����������״��������3�����dz���2���� |

|

|

�ձ�2023���¶�ͨ���� �����ձ���ͨ�ͳ��ڴ��ڼ���ˮƽ�������ŷ������������ң��ձ������ڼ���ͨ�͡��ձ�����Ҳ��ʾ������ֻ��ҿ������ߡ� Ϊ����Ͽ��ɵĻ������ߣ�������������2023����IJ���Ԥ���114.28������Ԫ���״�ͻ��110������Ԫ������ʷ�¸ߡ��ݹ�ͬ�籨����2024���꣬�ձ������IJ���Ԥ��Ϊ112������Ԫ��Լ�������5.6����Ԫ���������л��䣬�����������Լƻ����Ӳ��������Ͷ�ʼƻ����Լ�ǿ��Ӧ������������֧���� |

|

|

�ձ������� �����������Ԥ����һ�����ֶ��⣬�ձ����л�ͨ���г����أ���������������������ETF������2010���ձ����п�ʼ����ETF���乺�����������ӡ�����2023��3�£������е�ETF���ж��Ѵ�48������Ԫ����Ϊ�չ�����ׯ�ҡ� ����˵���������ձ�����һ��Ϊ�ձ����еĴ�ţ�д����������� |

|

|

���ձ��ۺ��о���ͳ�ƣ��ձ�����ETF��ϢȨ��������� ���⣬���������ص������߹��ʡ�ʹ����߹��ʵĹ�Ա�����������ϡ�2023��8�£������������꣬�����ṹ�Թ����������Ͷ����г��ĸ��Ϊ�ձ����÷�չ�ġ�������������ձ�һ����ҵ���飬�ձ�15����ͬ��ҵ��92�Ҵ�˾�빤������������2023��ƽ����н13000��Ԫ��������3.9%����Ϊ��ʮ���������ˮƽ�� 2023��3�£�����֤������̨�·���������ʹ���۸���������ֵ�Ĺ�˾��߹ɼۣ�����������ĸ��Ƽƻ�����ʹ���ձ���������ҵ�ڱ��ϻ���������ʱ�����Ч�����Լ��Թɶ��Ļ���������������Ϣ��Ʊ�ع���ʹ���ձ��г��ṩ���ܻر������������г������������� ͬʱ���ձ��Ĺ����������߷dz����ơ�2023�꣬������ֻ��65�ҹ�˾�����״ι���ļ�ɣ�IPO����������������IPO����Ҳ��������ά����ÿ��100�����ң���Ч��������й�˾�������������������Ϊ���������� |

|

|

����֤ȯ������ ���˴��չɵ�ͻ�����֣�Ҳ���ձ��ڸ��������߶�����������й�˾ˮƽ���������Ͷ���ر������ѫ�¡� ����˵���ձ����С��������Ͷ���֤���������ط����������Ǵ�ǰ����������ѧ���������� ��������2012�귢���ġ���֧������Ҳ������12���Ľ��죬����������л��졣 �������г�����Զ�ǻ�������ղ��档�ձ����������̼����ѣ������ʱ������Եı���Ҳ������DZ�ڵ�Σ���� ���վ������ܿ����ijƣ��ձ�������˰����������������£�һζ�������Ԥ�㣬�ܿ��ܵ��²�������������ѹ��������ᱣ�Ϻͳ�����ծ��ǿ����֧�������µ������ľ�����������Ϊ�̣������ٴβ������ѭ���� ����ձ����д��ȣ��������˰�������֧�����İ��ģ���Ҳ���ܻ��Ϊ��������һ���Ƴ��������ڡ�����ʾ�ձ���������һ������ĭ���ѡ�ʧȥ��ʮ�ꡱ֮ǰ������������ |

|

|

�ɱ����ȫ��ܷ�� Ŀ��ת��ȫ�˴��չɴ��ǣ��벻�����Ͷ���ߵ����� ���ȣ����ձ����ʳ����ߵ͡� |

|

|

2022��10�£���Ԫ����Ԫһ�ȵ���32������͵� 2023��ף��ձ����з�����������һ�λ�������������ά�ֳ����ɵĻ������߲��䣬�����ʼ����ȶ���-0.1%��ˮƽ���г�ֲ����гƣ����ձ����н��������������ȶ�����Ҫ����ҵ�ͽ����г����ȶ������ڱ�Ҫʱ������ԥ�ز�ȡ����Ŀ��ɴ�ʩ���� ��Ϣ��������Ԫ����Ѹ���µ������ձ��������̴��ǡ� 1��17�յĶ�������г�����Ԫ����Ԫ����һ�ȵ���1��Ԫ��147��Ԫ�����룬����1���������������ˮƽ����2023���������1��Ԫ��140��Ԫ���䣬��Ԫ��2�ܶ��ʱ�����ֵ��4.6%�� |

|

|

��������г� �ձ����ǵ��͵ij��ڵ����͵Ĺ��ң����ʵij����ߵ�Ϊ��Ʒ���ڴ��������õ������������ձ���ҵӯ��Ԥ�����������������д��ȡ�1996��2022�꣬�ձ�����Ͷ�ʹ�ģ����8��������32���Ϊ��ȫ�������⾻�ʲ�������Ҳ������ˡ���������һ���ձ�����˵���� ��֮��Եģ��������г���ĸ��������ߣ�����������˼�ͥ�������ҵ���ʵijɱ����ձ�����Ͷ���߶������õ�Ϣ����ͱ������ɶһ��Ļ��ᣬͨ����Ʊ����㽻��ʵ���ʲ����ã��Գ崢�����ˮ���ա� |

|

|

���⣬�ܴ�һ�����������룬�dz���Ͷ�ʣ�������Ͷ���ʽ�һ����Ҫԭ�����ڣ���ȫ����ղ��ϼӾ�������У��ձ���������űܷ�۵Ľ�ɫ�� ��Ͷ����ѯ��˾Lauressa Advisory�ĺϻ��������˹��˹Ƥ�� (Nicholas Spiro)�ڡ��ϻ��籨���ijƣ�������ϵ�ս����ţ�ȫ��뵼������ս�����������ձ��г�����Ϊһ����Ϊ��ȫ������г��� 2023��4�£�92�����Ĺ���ͷ���ͻ���ձ������ŽӰ��˰���������ʾҪ���������չɣ�������ȫ��ƾ���Ͷ�ʽ���ʿ�Ĺ�ע�� �ͷ���˵�����ձ������Ǽ�����֮������Ͷ�ʹ�����Ϊ������ֵ�������ľ�Ӫ�Ŷӣ������������˽����ҵ���ᡣ�� |

|

|

2011�꣬����ͷ����״η����ձ� ���������ձ�������2020��Ԥ�ԣ�������δ��������η�չ���ǻ�����ת�����ǻ��ٴζ��ձ����й�˾���ܸ�Ͷ���ߴ����ô�������Ϊȫ��Ͷ�ʵıܷ�ۡ� �����������ձ����ж�γ�����ٵ���⣬��˹Ƥ����������д����������һ�ο��ܻ�������ͬ���� ʱ�䣬��������õ��Խ�ʯ�� �Ѻ���֪���� �չ��ط�����һ��Ͷ����Ϊ��Ը�������ձ���_ȫ��_��Ԫ_����ѧ?www.sohu.com/a/752931288_656058?scm=1102.xchannel:325:100002.0.6.0&spm=smpc.channel_248.block3_308_NDdFbm_1_fd.1.17056534779637BYy7mR_324 |

|

|

|

|

��Ԫ�����ʻ��ң�����Ԫ1%���ʣ�����Ԫ5%����Ϣ����4���㡣��Ҫ������ծ����ծ����Ԫ����Ѻ��������������ʮ�����ϸܸˡ� |

|

|

������ʹ������ҷ�ˮ�������ƶ��ʲ��۸���ǣ����С����۶��Ƿ��ˡ� |

|

|

�ͷ�����ø��ߣ���֪����ʲô��Ѻ������Ԫ������һ����ձ��ʲ����Ⲩ�������������ˣ�����Ԫ��Ϣ������ʱ����Ԫ�ֻ���ֵ������һ�ѡ� ������磬�����ϰ�������������ء� |

|

���ص���˵һ���£���ǮͶ�ڵ����ϣ�����ǧ���һʱ�������ձ�����Ǯ���Ų��࣬�������з������㻳����������Ȼ�ˣ������ֽ�����¥�������������۷�Χ�����ٸ��ձ��н�һ��СС�������� |

|

|

|

|

��������ձ���������˵�������Ļ�ͦ�ࡣ ���ȥ��������ƾ�ƽ̨�ı���������ȥ������Ͷ���˵Ĺ۵㣬�Ǿ������¼����� 1���ձ������ƺ���û���Ƴ����ɵ�����ָ�꣬��Ȼ֮ǰ���۹��ܾã��������˾������ձ��˵��ص㣬�ձ����п϶�����������������͵������ ���ɵĻ���������������ָ������Ҫ���أ�ȫ���綼һ���� 2���ձ����й�˾ӯ��ȷʵ������������ձ����й�˾�Ʊ����ܿ��������ձ�������GDP���������й�˾��Ϊ������ϵ�е���ͷ�����־ͻ����һЩ�� ��Ʊ����Ԥ�ڣ�Ͷ������Ŀǰ��Ϊ�ձ����������й�˾ҵ���ã�2024����Գ�����������Ϊʲô���ţ�����˵�� 3���ձ����б�����ֵ�ͣ�ĿǰΪֹPE������14�����������˵���DZ��˵ġ��ͷ��ص�ʱͶ���ձ����е�ʱ���˵���ձ���Щ������ҵ���˶����ֽ������á� ��ǰ�ɣ��ձ���Ʊ����Ҳûɶ�˹��ģ��±�ҵ��+��ֵ˫ɱ�����ڴ���ǰ��˵��ҵ�����⣬�DZ��˾ͱ���������Ҫ�����ˡ� 4����Ԫ���ˡ� �ţ������������ֻҪ�DZ��ˣ���Ҿ�Ը�������ձ������ǹ��У����ز��г���ȥ3��Ҳ�Ѿ����˲����ˣ�ԭ��Ҳ�ǡ�����ҼƼ۵��ʲ��۸���ˡ��� ��Ҳ�����Dz��Ǹɴ�����ձ�С�������ˡ������� �����ⶼ�����һ�����������ѳ��������ɡ� ������˵˵�Լ����뷨�� ���ڵĹ����ǵ�����Ҫ�����������ʽ��桪���Ͼ�������ı仯��������ô�졣 �ձ����ûָ�����ʵ�Ǻܶຣ��Ͷ����һֱ��ע�Ļ��⣬���Ҳ���ðѱ���������̫���ӡ��ܶ�����ʶ�Ĺ��ʴ�������ж��ձ����õ�ʱ��Ҳ����˵�� ��30���ˣ�Ҳ�÷����ˡ������� �Ǻã�ȥ���ձ���������ȷʵ�е���ɫ����ʼ�����˶���ͨ�����͵��ԡ��������������ļ������ơ� ��Щ�˵Ŀ������Ǿͱ���ˣ��㿴........�淴���˰ɡ� ���ʱ�����û���ʽ𣬹�����û�а취�������������ġ���ǡ�ã���ʱ������2���ʽ� ��һ���ʽ�Ԥ��������������ʼ����ˮ����ȫ��Ͷ���ˣ��ձ���Ȼ�������˾����壬����Ԫ���˰������ǽ����ձ��г��ͱ����һ����ѡ�� �ͷ��صIJ������������ձ�������Ԫ��Ͷ���ֽ������á���ֵ�͵Ĵ����硣 �ڶ����ʽ𣬴����������ȥ�ġ����������ȥ���ʽ�һ�ി������Ҫȥ�����������г����ҡ���һ���������Եģ�ѡ���ձ���Ϊij�֡����ա���Ŀ�ĵأ�Ҳ�ǹ����˲����ʽ� �ձ�����������ı仯+ȷʵ�������ʽ𣬹����˲����Ƿ��� ����˵���������������ձ�������ĺ���ô�� ǰ�����ҷ��˸��뷨���ձ������������۾���Ҳ���з��磬�����˾��ù��к��ձ�����Ҳ���ѹ���Ҳ�����������ϵ�� �������ڱ�ֽ���ž���˵��ͨ�˹��ʲ�������ǣ�������ѣ��ֻ���CPI��Ȼ�����ˣ�����һ������֧��ȴû����Ӧ��ߡ� ��֮�ɣ����Ǿ��ô�2021�꿪ʼ���ʱ��г������Ͷ�����Ǹ����Լ�Ԥ�ں����������ߵĵط��� �е������罻ý�壬�����ȥ�����ѡ���ȥ��������Ƶ��������������ʵ�������൱Զ������Ҳ���������������������ν����״��������ʵ�����Ҳ��Խ��Խ�˸��Ӵ��š� �ţ����ˡ� �վ������ֻص�30����ߵ㸽����ô���ܶຣ��Ͷ���߾��û������ˣ�����ɱ���˺ܶࡣ��ͬʱ�أ��ձ�ɢ��ȴ�����ۡ� Ҳ��֪��������е��������ˣ�˭���֤����ɵ�ӡ� |

|

���ڡپ��á� ������������������ͨ�����䡢����һ�����ʾ������ϵ�ͳ�ơ� �ձ�������Ҳ�������ǽ����г��ϵ������� ���������ˣ�������ͣ�ͺͲ�ҵ����١� �ͺñ�����ľ�ƷĴ�֯�����ļ�����Ҫ����֯�������үү����������һȺ���岮������ԭ�����Ͷ�ʡ� ������������ʮ�ڰ���һǧ�ڡ� ���������÷�֯������ô�� ������ ��Ҫȥ��ͼ�о������ù��ɡ�������������ģ��������غ㶨�ɺ������غ㶨�ɡ� ���Ƿ��ӣ��������֧��δ����ʮ�������ģ� ��ʵ���ϣ��ֽ�ˮ��ʯ��ũ���Ͷ��������Ѿ�ʵʵ�������������Ķ�����˭֧����ģ�����˭��İ�������� �ձ���Ϊʲô˵ʧȥ����ʮ�ꣿ �������ݣ�08�껧��ס��93ƽ��18��95ƽ�� ��������96�������Ȼ��һ·�»��� ��ţ��94�������Ȼ��һ·�»��� ����90������778������ʷ��ߣ������500������ Ŀǰ���˾����ࡢ�߲ˡ����ס���������������������й�����ʮ��ǰ�أ� �ɸ���Ϊ����֮���� �����˵�ͣ�ͺ�����ڱ�����Ҳ������ˡ� ����˵�й������DZ������������ѣ�û��˵�������ڵġ����й���ǿ�Ľ����ֶ��ǹ����ơ���89�꽨�����У�Ҳ�DZ������ԣ��Բ��þ�ͣ���뷨��95��һ��Ҫͣ�� ��A�ɴ��ض��㡢ʹ�ļ�����Щ��λ������ͶA��Ϊ��ģ��Ը�����֪������ �����Ǿ仰���������غ�ģ������ǿ��Ƽ��ġ� �����ڹ�������й��ܶ����һ����ô�� ���ŷ��Ƶ��뷨�����У�ע�����DZ��ո |

|

�ʱ�����û����������Ȼ�约����գ���̫����һ�����Ǽ���Ͷ�ʿڣ����ų���Ҳ��֪����ôѡ�� A�����������ǽ����ۺ��ڵذ�̫����¸۹ɱ����ۣ��¼�������̫С���е����������ʽ� ӡ�Ⱥ�Խ�϶��Ƿ�չ�й��ң�Խ������̫С��ֵһ�ᣬӡ�ȵ����������������ʲ����Ѻã������ڲ�������ǿ�������ʱȽ���ԥ�� ��ʣ�º������ձ������ձ������ķ�����ۺ�ʵ�������Ⱥ���ǿ����Ȼ��Ȼ�յ��ʱ������� ������Щ�����ձ����еı��ǣ�Ҳ�͵�ǰ�����йء� �۹ɷ���ʦ��Ϊ���˴��չɱ��Ǻ���Ԫ��ֵ�йأ���ֵ�ٽ��ձ������й�˾������ʹ�������ں����ӯ�����ơ��������ӡ� ��ȫ��ͨ�͵ı����£��ձ���ͨ�ͻ����ϴ���һ����Կɿص�״̬��ֻ��3%���ң�������Ԫ��ֵ�����أ��Ӵ������й�˾��ӯ���� ������ɣ���Ҳ��֪����ô���ۣ���Ϊ��Ԫ��ֵҲ�������ڲſ�ʼ���������������ˣ���ô��ǰû���ٽ������أ� �ܶ�ʱ�������Ҳ��DZ�˭��ǿ���������롰������Ϸ����ֻҪ���ֱ��Ҹ��þͺá� �ŵ������ϣ�˭��������A�ɣ����ٹ�����������͵ľ²ˣ� �������캰�����á������ļ������Ⱦ��У�Ψ�����������������г����������� ���б����Ͼ��Ǹ�������Ϸ��Ҫ˵�������⣬�ձ������ñ��й����ɣ������仯����ͳ����� �ձ���Щ�꾭�ò���������������Ҳδ��Ԥ�ڣ��ر���ǰ���Ӹոշ�����7.6���Ĵ���𣬶����ش����ա� ����ô��debuff�ۼӣ��������ձ����������¸ߣ�ֻ��˵������̫�������ˣ��ʱ�ֻ���ڼ����������У�ѡһ����õġ� �ľߺ�ɫ��Ĭ���ǣ��ձ�������Ϊ�й����в��������ܵ��ʱ�������������й�������ͨ���ձ�������ص�ETF���Ե��˲��ֺ����� ��������ע���У��ᷢ������վ�ָ��������ˣ���ص�λ����ͣ�ƣ���һ����������ʾ�� �������ǵĹ��������������й��ľ����������ܳ��¶����ʽ���״�ֺ����ڴˣ� A�ɰ�A�ɣ���һ��ƴ��̧�ձ���һ�߰����ǹ��������˿Ӱ��� ϲ�����ע�����ںţ�������è |

|

�������˵ʲô���������ѹ��Ľ���� �⾭��ã��Լ������˰ɡ� ������֮ǰ��Ǯ�ŵ�ˮ̫������ɵ��ʲ���ĭ������һȺ�˲����ŷ��ۻ��һ������������������ߴ�ҳ���A���������ж����������Ԫ�������ѻ����ҳ�ʲô�����ˣ��ձ���Ԫ�Ƽ۶��������������ˡ��ؼ��ǵ¹����û��Ǹ���������˵�ձ������Ǻû��Dz��á� A��֮������ֵ��ô�ѿ����������վ����ʱ����ա���ѥ�����֮ǰ��Ҷ����Ҹ��ط���������һ�ֻ��й�������ĭ��ֻ�е�ѥ�����֮���֪��˭����Ӿ�� |

|

��Ȼ�ձ�����������ַdz��ã������Ͻ�һ��˵�ձ���������ֵ���������е�һ A������ֵĿǰ�϶����DZ��ձ���������ֵ�ߵ� �������Ͻ������������������֤ȯ����������ֵ�������ڽ�����֮�� ����֤ȯ����������ֵ���40���ڣ��Ͻ���Ҳ��࣬��������Ԫ���� �������֤ȯ����������ֵ��Խ��һ���Ͻ�������ֵ �����ı��������ǿ۵���Ȼ��������û����ô������ Ҫֱ��˵�ձ���������һ���Ż��кܶ��˿� ����ʵ������ʵ���ձ����б��ֺ�����ʵ A�����1�����Ҳ����ʵ ������������ͷ������˵�չ�����һ ��û����ϸ˵���ڽ���������ĵ�һ �����úܶ��˾����չ�����ֵ�Ѿ�ȫ������һ �����ı������ڲƾ�ý����˵�Dz����Ͻ��� ����������ģ������ı����������� |

|

|

Ҫ�Ǵ�Ҿ����ձ����зdz��ã�����ܴ�ȻҲ�кܶ���ص�ETF�������ѡ�� ������ۺܸߵ�ǧ��Ҫѡ �൱������ָ������ึ����һ�����ȥ���� ���Ƿdz��dz������Ե�ѡ���кܶ�û����۵ģ���Ҫ�Ǿ����ձ����������ˣ��Ժ���л�Խ��Խ�ã�ѡ��û����۵IJ��Ǹ��õ�ѡ�� |

|

|

�����ETF����ۣ���Ҫ����Ϊ��Щ����ETF����ָ���ļ۸�������ָ���䶯 ���ܵ��г������ϵ�������Է��յ��������ص�Ӱ�� Ҳ����˵Ͷ���߲���Ҫ����ָ�����ٵļ۸�� ��Ҫ���ǵ�QDII���������ơ������г�����ʱ��������������� QDII������ޣ��������¸���� ����˾ÿ��ֻ�м�ʮ��Ԫ��QDII��� �����վ�ETFÿ�ռ���Ԫ�ijɽ�����˵û�ж�ȣ����ں���ƽ����� ��ʷ�ϳ��ֹ��ܶ�����ֺ���ETF����۵���������涼�����˿��ٵ����ƽ�� �������Ǻܴ�ķ��� û����۵�����£���������Ǯ����Ǯ����ͬ��ָ���� ������ô������۵�Ǯ���ܿ���ѡ��û����۵�ETF������������� ���ٿ��ã������ձ�����δ��û���⣬������Ϊ�ձ����к���Ͷ�ʻ��ᣬ��Щ���ǿ��Ե� ���ǣ��������ܹؼ� ���Ҳ������������Ϊʲô�ձ����л���ôǿ ���ʣ��������ձ��Լ��ٷ�һֱ����ETFʲô�� ��˵�ĺ�����ˣ���������ΪͶ���ߣ�����������Ͷ�� �Լ�Ҳ�����Լ����жϣ������жϣ����������Ǿ�ֻ�ܹ�ϲ�ձ����б��ֲ��������Լ��϶����ܲ��� ������㿴���ˣ�Ҳ�dz�ȷ���ձ�����δ����Խ��Խ�ã����㵱Ȼ���Բ��� ֻҪ��Ҫȥ�������۾ͺ��� Ͷ�ʱ�����������һ���� Ͷ���Լ����ŵ��г���Ͷ���Լ��ܿ��������飬Ͷ���Ժ�Ͳ�Ҫ��� ���������˵��Ͷ�ʱ����ͷ��ռ����ڿ������������������ֲ�һ���� �ܿ�����Ͷ���������������� |

|

����ǰ�����ش����䳰�ȷ�Ħ��ʷ̹���ġ�������ţ�С����жϡ� ����ж�ȷʵ�����˵㣬����ȥ��8��3�գ�ͬһ����ҵҲ������һ��Υ�����й���Ͷ�ʼҵ�������жϡ� �µ��й���Ʊ������Ħ��ʿ��������ڹ�ļ��ȯ��Ⱥ�������и�ʢ������300����4500��?finance.sina.cn/stock/ggyj/2023-08-03/detail-imzexiix6572041.d.html?vt=4&pos=108&his=0 |

|

|

Ȼ����� |

|

|

2023/8/3������ָ֤��(ͼԴ����) ����ż��ȥ��������ͷ���Ͷ���ձ��Ļ�����֪��Ҳ����һ�ѣ�һȺ��ץ�Űͷ���������Ԫծ�����ձ��ɲ��ţ��ǵ�˵����ͷ�ӻ��úܣ������������ձ��� ����˿����ȥ���룬�ͷ��ص�����������г��������ԣ�Ҫ������İ���Ԫ�ʲ�������Ԫ��Ͷ���ձ�����Ԫ����Ԫ�����²���ֱ�ӱ�ɴ����ͷ����dz��ɵģ��ֲ��dz����ģ���ΪʲôҪ���Լ�����ô�ߵĽ��׳ɱ�������Ԫծ�����ձ��ɣ����ʷ���ֱ�ӶԳ��ˣ������� Ȼ����� |

|

|

2024/1/22�վ�ƽ��ָ��(ͼԴ����) ��Ȼ�ˣ������Ʋ����Ļ�����������ͬ��һ��ı��ǵϣ�Ȼ���ͷ���ȥ��������ֱ��ǵϣ���������϶����ϲ������ѵģ������ѵĶ��DZ��ǵϸ߸��ͽ���ȭ����˹���������Ʒ�� Ȼ����� |

|

|

2024/1/22���ǵϹɼ�(ͼԴ����) �����ǿ����н���ľ�ķ������ |

|

|

2024/1/22���������ɼ�(ͼԴ����) �����ܣ���ĭ��һ������ĭ�� Ȼ����� ����2023���꾻����Ԥ��61%�����¸�?cn.nikkei.com/industry/icar/53918-2023-11-01-14-01-56.html ������Ӫҵ����ͬ�ȴ���31%�������ϵ�ȫ��ҵ��Ԥ�� - 21������?www.21jingji.com/article/20231112/herald/17f71c687377b01079f006bce6c8f1ba.html |

|

|

�ղ�2023�����ϰ��꣺��Ӫ����ͬ������115%?auto.ifeng.com/c/8UcdTLstYxE |

|

|

Ŷ�����ˣ����ż����ң���Ҳ���������ձ����롰������ţ�С�������������Ϊ����˵�Ķԣ�����������˵����ж���Ħ��ʷ̹�������ģ�Ҳ��˵�DZ����������ģ�Ȼ������һ�¡��� |

|

|

ͼԴ���� |

|

|

ͼԴ���� ��˵�����Ϊʲôÿ�ζ����жϴ����ء� �������һ�㣬�Ҳ������ձ����ñ�ʲô�ֹ�̬�ȣ���ֻ���ڳ�Ц��Щ�������ع��������ɵ�����ˡ� |

|

��Ϊ���������ڹ�Ʊ�г�Ͷ��ȡ�ɣ��й���ͳ��˿����͵�˫�־����¸���������ȣ� ������3����102�� �Ϳ��3����108�� ������3����120�� �շ�Ʒ����100�� ���������һ���80�� ����������3�����200�� ȥɽ���ֹ�������800�� ��Ʊ����ϰ����������������� |

|

��3���ձ�Ȩ�عɾ�֪���� ��һ����Ѹ�����ţ�Ҳ���Ǵ������������¿⡣���¿����ǵ������ǣ������й��г����գ��й������۴�����ͬʱ������Ԫ��ֵ�����Ժ������۵Ļ���������࣬�����ձ�����ͨ�ͣ���Ʒ�Ǽۣ��������������ǡ��������壬��ΪѸ�����ŷ����Ʊ���Ԥ�ڣ��������մ��ǣ������վ�ָ���¸� �ڶ������������ӣ�ȫ�������뵼���豸��ҵ�����ȵĹ�̽���ҵ��һ������Ϊ��Ԫ��ֵ��������棬һ������Ϊ�뵼����ҵ���ڼ��ף�AI��ҵ��չ���¶뵼���豸�Լ���̽����������Ԥ�ڣ�������̨����ȷ�ϰ뵼�����ڼ��ף����Ƕ����������¸��� ��������TERUMO̩��ï���ţ���Ӫҵ����ҽ���豸���Ҽǵú�������Ϊͨ�͵��²�Ʒ��ȥ���°��꿪ʼ�Ǽۣ��Ǽ۴���ë�������У����ӻ�����棬�ٵ���������ϢԤ�ڵ���ҽҩ��ҵ���ʸ��ƣ�ҽҩ��ҵ��ֵ���������� ���Կ��Կ����������ձ������ǣ���Ҫ��Ϊͨ��+��Ԫ��ֵ+��������á� ���ڻ�������Ϊ�ձ��ڲ����գ�����ȥ�ĺ������ձ����������Ƿ���Գ���������ά��ͨ�ͣ����DZ�������ٳٲ��ܸ��գ��ػ�ͨ���� ������ȥ����ձ���ע�ȼ��ߣ���������Ȳ��ߣ���ȥ���°����վ��ھ���������̺�����һ���dz����͵�ͻ����̬�������г��������鳹�ױ���� �����ձ����ڱ����ʽ���������Ϊ���������壬�ձ�����ɢ������������ʷ��¼����Ҫ����Ķ������ʡ� ��������Ͽ�ɢ�������ʱ���Ǵ��ģ���ô�վ���ͻ�ư������֮�ʣ�ɢ�����ڷ�������������ڲ����µ����У�ɢ��ȴһֱ���о��Dz��Ǹó��ף���ô˭���пռ䣬һĿ��Ȼ�ˣ��� |

|

����������ѧ�Ӵ�ѧ��ʼ����ѧǰ��ѧ��10��Ľ��ں;��á�Ȼ����һֱ�����ⷽ��Ĺ���һֱ�����졣�ڽ����������£��Ҿ��������е��鶼���ˡ���Ϊ��ѧʧЧ�ˣ������ͽ�������ȫ������ж����ǡ����Ǻ���ȷ�������羭���������½���˥�ˡ���Щ���ҵ�PMIһֱ�ڵ�λ�������ǹ���ȷ�ڸ�λ����������������أ����� ��һ�꼸�����еľ���ѧ�Ҷ��ƻ��ˣ������ǽ��Ͳ��˰ɡ��ѵ�������Ľ�����һ������Ҫ���ɵĴ����ʱ���� |

|

�ݹ�ͬ�統��ʱ��8�ձ������ձ�������ȷ��������8.875������Ԫ��ծ����Ϊ2023���һ���Ʋ�������Ԥ�㰸���ʽ���Դ�� �ձ�ʵ�п��ɵĻ������ߺͿ��ɵIJ������ߣ� �����ͨ���������ˣ� ������ʾ���߲ˡ��ӹ�ʳƷ�����ĵ�ʳƷ�Ǽ����ԣ��ƶ�ʳƷ�۸�ͬ������6.7%�����������Ż����Ҿ�������Ʒ�۸�����6.5%���Ļ���������Ʒ�۸�����7.8%��������������������ס�Ѵ���59.0%������ʳƷ�۸�Ҳ������25.8%���۸��½����ǵ�Ѻ�ȼ���ѣ������ֱ�Ϊ20.5%��13.8%�� �������ȥ���ձ�Ǯ�� ������ծ����������ծ����Զ�����ձ�������ʣ� �ȵ��ձ������⣬��Ԫ�һ���Ԫ���������Ǯ���ˣ��ֿ���һ�ʡ� |

|

���ڹ��ͺúø���ڣ�ʵҵ�������ʵҵ����˾��ְͦ�õġ� |

|

����������ѧ���Ĵ����ձ����Ŷ���ľ��������֧���������ɻ������ߡ��������ָ�����ٽ��ṹ�Ըĸ |

|

��֮ǰһ���ش����Ҿ�˵���ձ����ھ��úܺá� ��Ԫ��ֵ������ȥ�ձ����ѵ�ȫ����ʿ������ ��ҵ�ij������������� �������������վ�ָ��һ·���ǡ� ������Ԫ���ڻ�û��ȫ�߳���Ϣ���ڡ� �ټ��Ͻ���������ѡ��������̨��ľ��������кܴ�ı䡣���ֲ�ȷ������Ҳ���¹����ʱ������������ձ����ա� ŷ����Ϊ����ս������ȷ�����ظ��Ӷࡣ �ټ��Ͽ���ŷ���ж���������Ҳ���������� ��Ŀǰ�������ձ���������ã����������ϻ��ǵ�Ե�϶����Լ����յ�ѡ��֮һ�� �ձ����ý��껹��������á� ���ǻ����Ͽ���ȷ�����¡� ��ȻҲ�п��ܳ������⡣ �����ձ����г�����Ϣ�ȴ�ʩ�� ����Ŀǰ�����ձ��г��߱��ʱ��������� |

|

���˵�˶���������������ĵ��ǻƺ����ƺ��Զ����Dz����������𣿺������缸��˵�ˣ���Ҿ͵������ӿ���������û�뵽��������������ˣ��������ڵĴ�A���ٿ���������չɡ��������� |

|

��Ϊij�������ӡ�ȣ���Ӫ�̺�Ͷ�ʻ���Խ��Խ��(���vivo��С�����ץ����߹�)��������Ǯ��ѡ��ֻʣ���¼��¡��ձ���Щ��ͳ�����г��� ����ӡ�ȹ���Ҳ����ʷ�¸��ˣ���������ħ����ʵ���壬��ʵ�ڲ������⡣ |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |