| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���ϰ�ҩ��ʾ�����˳�ȫ�������г�֤ȯͶ�ʣ����겻�ٿ�չ���ҵ����Щ��Ϣֵ�ù�ע�� -> �����Ķ� |

|

|

[��ҵ�ƾ�]���ϰ�ҩ��ʾ�����˳�ȫ�������г�֤ȯͶ�ʣ����겻�ٿ�չ���ҵ����Щ��Ϣֵ�ù�ע�� |

| [�ղر���] �����ر��ġ� |

|

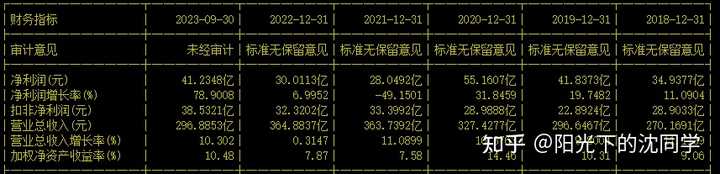

ÿ��AI��Ѷ��1��17�գ����ϰ�ҩ������Ͷ���ߵ��л����¼��ʾ���ڽ�һ���۽���ҵ������Ͷ�ʵ�ԭ���£���˾����2023���������˳�ȫ�������г�֤ȯͶ�ʣ��� |

|

�վ������ⲻסA�ɵĶ��� ��˵������������һ���г���²ˣ�ΪʲôҪ�������г�����ͷ�� ���ϰ�ҩ��ҹ�˾��֮ǰҲ��һֱ���������ְҵ�����ĺܺã���Ҫë�����ǰ����ɣ���������A�ɻ����Ը۹ɣ�����Ȧ�dz�֮�㣬����Ҳ���ܵ��ͷ��ص�Ӱ�졣 ��������£��Ҿ����������������ҿ������㣬û�аѼ�ֵͶ�ʹ᳹���ף�Ȼ�����־������˲���ȥ�������Ⱦ�ֹ���ˣ��ٿ�����Ǯ�� ����ʷ�������ݿ�����˾���������������������2023��9��ĩ����˾�����Խ����ʲ����Ϊ2.87��Ԫ����2023������½�88.13%����Ҫԭ���ǹ�˾�������ȴ����˳��е�ȫ��С���Ź�Ʊ�����ֻ���Ͷ�ʡ� ��ʵ�ϣ������ϰ�ҩ��ʼ���ֱʳ��ɵ�ʱ��˾�Ѿ�4��û��������������2017����2020��۷Ǻ�����ֱ�Ϊ27.8�ڡ�29.1�ڡ�22.89�ڡ�28.99�ڣ�����ԭ��̤����ͬʱ����˾�����з�����ֽ𣬽�ֹ2020��ף���˾�ʲ���ծ����ʾ�����ֽ�152�ڡ� ��ӵ����ֽ��û��Ͷ�ʵķ��������ϰ�ҩ�������̡�����Ͷ��֤ȯͶ�ʵ���Ҫԭ�� ������˵A�ɲ��У������Ҿ���רҵ����Ӧ����רҵ���£����ϰ�ҩ���ǻ�ȥ�ú����з��ɡ� ��λ�ȡ֤ȯ��˾�ĵ�Ӷ��Ʊ����������212 ��ͬ �� 26 �������� |

|

|

|

|

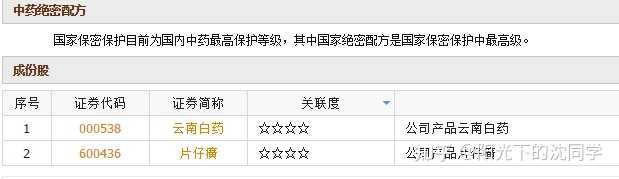

���ϰ�ҩ��һ�ҷdz���������й�˾�����������ٹ����ꡣ�����ܲ���һ�Ҵ�ͳ�����ϵĺù�˾������һ�ҲƱ��ϵĺù�˾������ʧ�ܵIJ��ֳ��⣩�� ��Ϊ��ҩ��ҵ����ͷ��ҵ����˾�ĺ��IJ�Ʒ�����ϰ�ҩ����ﵽ���г����컨�塣��˾һֱ�ڲ��ϵij��Զ�Ԫ��ת�ͣ����˵��ǣ���Ҵ�����1902��İ������ֺ�����ԡ���������ɹ���ת��Ϊһ���ջ���Ʒ��˾�� �������ܶ�Ͷ���߿�����ҩ��������ϰ�ҩ�Ĵ���һͷ��ˮ��������һ����ҩ��˾����ô���ջ���Ʒ�ˣ� 2019�����й������г�������һƷ���������ϰ�ҩ���࣬�г�ռ���ʳ���20%�����ͬʱ�����ϰ�ҩ�Ƴ��IJ�֮����Ĥ�Ȳ�ƷҲ���������� �ڲƱ��ϣ���˾�IJ�Ʒ�߷����ģ������Ϊ��ҵ����ҵ�����飬�����Լ��������õ���ʳ����ֲҵ�Ƚ�С�IJ�Ʒ�ߡ�����Ʒ������ı�������˾�Էֲ�Ʒ�ߵ������տڲ�̸�� �����ӹ�˾��ҵ�������������ǿ�̽����˾����������ҵ��Ӫ����� ��2019��Ʊ�Ϊ�������ϰ�ҩӪ��296.7��Ԫ��������41.73��Ԫ����˾����47���ӹ�˾����ֻ�������ӹ�˾����ӯ������������Ͷ�ʿعɻ��������ϰ�ҩ�ع�Ӫ��6000��Ԫ������6.8��Ԫ֮�⣬���У��ӹ�˾����ʡҽҩ����˾���۶�199��Ԫ��ռ���˴��Ӫ�գ������ӹ�˾������ֻ��4.95��Ԫ����һ���ӹ�˾���ϰ�ҩ���Ž�����Ʒ����˾���۶�46.69��Ԫ��������ﵽ��16.2��Ԫ�� �ɼ�����˾��Ȼ���������۶�Ƚϸߣ�����200��Ӫ�ն����Դ���ҩ������ҵ�������ʡҽҩ����˾������Ǯ���ǽ�����Ʒ������ Ҳ�������ࡣ ����������ҵ���棬2019��ȫ�������г��ݶ�200����Ԫ�����ϰ�ҩռ��20%���ң��ݴ˼��㣬ǡ�úͽ�����Ʒ�����۶����һ�¡� һ������ҩ��ת�����೧ �����˿����ٵķŻ��ͳ����ʵ�β�����ܶ���ҵ����������Ʒ��ҵ�������г�ת����˴����г���û����ʶ�����ת��ĺܶ���ҵ��äĿ�����б��ܴ�����������ҵ��ͷ���翪ʼѰ���Ԫ��ת�͡� ����Ԫ��ת�Ͳ������ף��߶˰���ҵ�ķ������ę́������Һ����ơ�ơ��쳵�������ա� �����ֳ��Դ��²�����Щ�ȽϿ��Ÿ��ʱ������ģ�������������ֱ��ת�͵����С� ʲô���Ĺ�˾���п���ʵ�ֶ�Ԫ���أ� ����Ҫ�����أ�����Ǯ����Ϊֻ�����������ֽ��ԣ�����п��ܳ���ת��ʧ�ܵ�ѹ������Ԫ��ת����ζ��ð���գ�����������������ֶλ�ȡ�ʽ�һ��ת��ʧ�ܣ���ᱳ���ʽ��ظ��� ��Ȼ���ϰ�ҩ���������������ϰ�ҩ������һֱ��ͼ���͵��������������۵������ ���ϰ�ҩ�ĺ��Դ�������ʱ�ڣ����������⡣�����䷽�����Ͻ����ң����ǽ�˳�Ϊ����ر�ҩ�� 2002�꣬���ϰ�ҩ��ͼ���������г���������ʳƷҩƷ������(FDA)��������ϰ�ҩ����Ϊ��ʳ�����(Ҳ���ǹ�����ν������Ʒ��)���С����ϰ�ҩ�������Ĵ��������ύFDA�������ļ��У��г������ϰ�ҩ���ġ�ȫ���ɷ֡������湲�а���ҩ�ġ������������뱻FDA���ء� 2006�����ġ���ҩ�����ֲᡷ�������ϰ�ҩ����������Ķ�������I�ȷ��Ҵ������͵ļ��أ����ݵ���1979��ı����� 2013�꣬��������������ϰ�ҩ���о綾�ɷ���ͷ������¼ܡ� ������ͻ���ͽ�������ҵ��Ҳ�������屻һЩҽҩ��ҵרҵ��ʿ�س�ʹ������ҩ�ɷֵ�ֹѪ���� ��������˾�Ĺ�����Σ���кͽ��Ǹ���ʮ�ֳ���ġ� ����ת�͵ı�����Ǯ�������� ���ڹ�˾����Ǯ����˾����17�������������ʽ��ԣ�������������2020����ǰ����δ����һ���ڡ� ���dz�ԣ���ֽ����ù�˾�ж�Ԫ��ת�͵��ʱ������Գ���С��Χ��ת��ʧ�ܡ��������걨�������ϰ�ҩ�������Դ��¾Ƶꡢ���ز�ҵ����ͻ����ҵƿ�����������գ�����Щת��ʧ�ܶԹ�˾��������Ӱ������ ���繫˾���ģ���Ե����ϰ�ҩ�����������ϰ�ҩ�������ϰ�ҩ�����������������ϰ�ҩ�Ĵ��²�Ʒ����û���յ������ϰ�ҩ���������ı���ʽ������Ҳ������Щת�ͳ��ԣ��ù�˾�������״�ҩ�����ջ���Ʒת�͡� ��ô����˾��ԣ���ʽ���������Ƶ��أ� ��˾�Ѷ�����ʽ���ȥ���ɡ���A�������ļ���������ͬ�����ϰ�ҩ��Ĺ�Ʊ���dz������⣺����ͨ���Ÿ����ƣ��й����壬����֤ȯ�����д�����ծȯ���� ���˺���֤ȯ�ǵ������й�˾��ͬ������ʡ����ί�⣬���У�����ͨ���й���ģ����ҩƷ������ҵ���ɣ��Ÿ��������й����������������ҩ�꣬�й��������Ǹ۹����еĿ������ƶ��������������Լ����İ��������Կ���ҩ��Ĺ�˾�� Ͷ��ͬ��ҵ���������ͣ��Ƿ�̯���յ���ѷ�ʽ�� �ֽ��ԣ�����й�˾ͨ���Ὣ��ͷ�����ֽ����Ͷ�ʣ�Ͷ�ʵķ�ʽ���ֶ������ֻ�ѡ�����ȫ���������Ʋ�Ʒ���߽ṹ�Դ�һ�ٲ��ֻṺ�����л���𣬼��ٲ��ֻ�ѡ�����Ʊ�� A����ʷ֤��������ͼ�������Ʊ���Ƶ����й�˾�������һ����Ϳ�������ϰ�ҩȴ�Ǹ����⣬��Ҫԭ���ǹ�˾�������ͬ��ҵ����Ƚ����Һ��Լ�ҵ���й��������й�˾��Ʊ�� ���Ķ��Ʊ��ĽǶȣ���ע���й�˾�����ƶ������˽˾����ʵ�ʽ�״������������й�˾һ������Ǯ�Ĺ�˾����Ǯ���˱�Ȼ��ȥ���ơ�����ʵʩǰ������������ƶ������������ʲ���������ʵʩ�����Ƶ���Ŀ��ɢ���ʲ���ծ���Ķ����Ŀ�������ڽ����Խ����ʲ������������������ʲ�������Ҳ�еĻ��������ʽ���ṹ�Դ��� 2022���������������治���ȶ�����������ʧ�����ϰ�ҩ�ָı���·�ߡ� ���ٳ��ɵ����ϰ�ҩ�����������ʽ�Ͷ�����Ʋ�Ʒ��2023����ף����ϰ�ҩ��������ƣ���˾��2024�����������������ʽ�Ͷ�����еĴ�����Ʒ���������浥��֪ͨ��Э������;������ڻ��������Ʋ�Ʒ���������м��������ӹ�˾��ȯ�̡�����˾�ȣ��Լ������г����𡢹�ծ��ع���ծȯ��ծȯ�ͻ�����ʹܼƻ��� �������ϰ�ҩ�Ļ��Ǻ� ����Ͷ������˵��ӵ�С����Ǻӡ�����ҵ�Ǹ�ֵ��Ͷ�ʵġ�A����������Ʒ��Ī���ڹ���ę́�����������۵�Ʒ�Ƽ�ֵ������ɲ�Ļ��Ǻӡ� �ڴ�ͳ��ҩ����Ҳ�м������������ơ������硰��������������ͬ���á��������ϰ�ҩ���ȡ� ����Ͷ������Ϊ���ϰ�ҩ�Ƿdz��м�ֵ��һ��Ʒ�ƣ������Ʒ�ƾ����㹻��Ļ��Ǻ��� �жϻ��Ǻӵ���Ҫ��־֮һ��ë���ʣ�ę́��ë���ʳ�����90%���ң������ϰ�ҩ��ë����ֻ��30%���ң����Ǵ�Ч�滹���������й�˾���ܴﵽ��ˮ�� �����Ļ��Ǻӣ�������ʵ��������Ҳ���㡣 Ϊʲô���Ͷ���ߵ�ӡ����ȥ��Զ�أ� ����Ϊ�������ϰ�ҩ�IJ�Ʒ�߹��ڵ�һ�йء������ϰ�ҩ������ģռ���г�֮ǰ����˾Ϊ��ά�ֳɳ��ԣ����ò������������г�������Ʒ���۲��ߣ��г��컨������״ﵽ���г���û�л��ض��٣�������Ӱ���˹�˾ҵ���� ������ҵ����ٷ�չ���������˹�˾�Ĵ���顣��ʵ�ϣ�����ҵ��Ҳ��һƬ�캣����˾�ܴ���ƴɱ����ʵ��żȻ��ǡ����˿�ʼ��ע����������������ֹѪ����Ӷ���ɱ��һ��Ѫ·��������·��ѹ��Ҳ�dz�����Ϊ��������Ʒ��������ܵ��۹��ߣ��ѽ�ʿ�����˵ȹ����⾺�����ֻ����������Թ�˾��Ȼת�ͳɹ�����ë�����ߣ�Ʒ�ƻ��Ǻ����ޡ� ��Ҳ�ǹ�˾�����ڴ����Ͷ������������ʽ��ԭ����Ҫ����ĸ�ë����Ʒ��֧��������Ʒ�ߡ� ���۲���ʾ����˾�ι���һ�ҽ�������Ƽ��Ĺ�˾����ҹ�˾�ķ����������䣬���й���ѧԺ�Ϻ��л���ѧ�о�����ʿ���о�����������ջ�Ʒ�йأ�2018������� �ӹ�˾��Ͷ��·�߿������ϰ�ҩ��������Ҫ�������ջ���Ʒ���ߵ����ˡ� |

|

��Ϊһ�������İ�ҩС�ɶ��� ��һֱ���ð�ҩ������һͷ�����ϴ��������ĺù�˾Ϲ���������20��ɶ�ϴ��ȥ�� ����ͬ���õı���Ʒ�������ˣ���ҩ�ڸ�� ��Ǯ���ҵ���������������������ع��Լ��Ĺ�Ʊ�ȳ����ǿ���ˣ���ҩ�ԼҵĹ�Ʊ��������99���Ĺ�˾���ã��α������Զ�� �����Ÿ�����Լ�ҵ����ƿ��û�취��ȥ������ҩͼʲô�� �ͷ��س��Ƿdz��õ�Ͷ�ʻ��ᣬ�����ʱ�䶼�ڻع�����ϣ������Τ�� |

|

��˾�����س���3%�ľ������� �����ﲻ��˵������5%�𣿾Ͳ��ܽ�3%�����д���ع���Ʊ?�ⲻ�Ǿ�2%�������������ʽ�ع���Ʊ������3%���棬���ɶ��ǿ��ģ���Ǯ�����ڻ������ɶ?��û��è��?�úò�顣 ��ʱ��ع���ͬʱ�����ɼۺ�ÿ������ �й���Щ���й�˾�IJ����ܼ�Ǹɷ��õģ����ֳ���״̬�£�������ɵ�����£���֪���ò���ܸˣ�Ϊ��˾����Ч�档���ɶ����һ�ҼҴ���������棬������˯����� |

|

�ٴ��Գ�A�����й�˾��������С�ɶ����ɶ��� �������ϰ�ҩ���ԣ��������һ�ٶ��ڵ���Ǯ����Ͷ�� Ϊʲô�������ع��Լҹ�Ʊע���� ������ϰ�ҩÿ��������һ�������ع�ע���Լҹ�Ʊ�����ʮ�����ע��200�� ���ϰ�ҩ�ɼ����ٻ����50%�������ࡣ ��ô˵�ɣ������ϰ�ҩ��������һ�����ڻع�ע�����棬�ɼ��������������ͣ������A���Ⱥӣ�������ɢ���������ǻ���Ͷ���ߺ��ҶӶ�Ҫ����ȼӲ�����֧���ɣ�Ͷ�ʼ�ֵ̫���ˡ� ������ƫƫҪȥͶ��A�ɣ������Ǯ���йɶ��е�������Ǯ����С�ɶ��а�ëǮ��ϵ�� ����Գ�A�ɺ��ع�ע�����г�������Ҳ�Գ�A�ɵ�һ���������� ������ҵ�ǹɶ�����ҵ�ػ��Ǹ߹ܵ���ҵ������ȫ�����ҵ�� ���������ⲻ�������A����Զ������������һ����ţ�� ���밡�����й�˾����Ȩ��ͬ����ҵ�ĺ���Ŀ��Ͳ�ͬ�������ҵ�����ڹɶ��ģ���Ǯ�����ɶ�������ҵ�ĺ���Ŀ�꣬�������ɣ�2010-2020�꣬�������й�˾�ۼ���ɶ��ֺ�4.5������Ԫ����������Լ6.5������Ԫ�ij���ɷݻع����ֻع�������ע���ƶ��ɼۣ���Ϊ����ʮ��ţ�е����֧�š� ������й�˾�Ǵ�ʼ�ˡ���ɶ�����ҵ������ҵ�ĺ���Ŀ�������ΰ�����ɶ�Ǯ�����Ǯ�ͷ������֣�һ��������ҵǮ����һ�����ǰ���ҵ��Ǯ�̵��Լ����������Ǵ���ȶ�������н�ʡ���Ȩ�ع���������Ļ���ס��㿴������Ͷ�ʾ����ڳ�������ˡ� �����ԣ���һ�ڰ����й�˾�Ǵ�ɶ��Ĺ�˾������������������й�˾ת����Ҫ�������������ȵȣ���ֱ��ת�������ǰѹ�˾���¶������ϣ����������ô�㣬һ�仰��ת�ˣ��Ͼ�����������ҵ� ���еĹ�˾�Ȳ��Ǹ߹�Ҳ���ǹɶ��ģ�����ȫ��ģ����繤ũ�н���Ͱ�ͣ�����Щ��ҵ��Ҫ�縺�����ͷ���ȫ���ʹ�����Ǹ����������Ȼ����ɶ��ˣ���ҵ���߾��Ӹ��ӡ� �������ָ����ԵĹ���Ȩ����һ�����⣬�͵�����ҵ���Ҳ���ں����Ե�¥���� ������ҵ�ж������£�����������ָ��������ҵ֮�⣬���빫˾�ش���ߣ�վ�ڹɶ��ĽǶȿ������⣬ʵ�ַֺ졢�ع���ӯ���ʽ�ľ����жϵȣ�A����Ȼ�����ְλ������Ŀǰ�����ͬ���裬�����й�˾����ʮ����нƸ��ĸ�λ���㻹�ڴ������Ķ����ܰ����˵���� ������㿪���ȣ� |

|

����֮�٣�Ŀǰ���ʱ��г���08�ꡢ15��Ĺ������黹���ӿ��¡� ��Ȼ��ʱ�ľ��Ե������ӿ��ţ�����ʱ�ĺ�۾������ۿɼ��ؼ�ͦ��Ҳ�����緿�ز����������Ȳ�ҵ������ͷ�չ����ʱ���ھ��õĿ��ո�������Դ�������档 Ȼ�����µĺ�۾���ȴ�������ۿɼ��ĵ��ԣ���ͳ��ҵή�������˲�ҵ����ƿ�������ʾ��ƶ���������ʧ�����仯�Ӿ硢�˿�Σ�����ӡ�ȫ��˥���ҶԿ���������۲����Ǵ���ϵͳ��Σ�����ܵġ� �����ֻ����£��ʱ��г��������Ѿ�����˵�Dz��������ǿ���˵�Ǽ���û���ˣ������ڴ˵�λ����ն����ն������Ϊ�棬�����ʱ��г�����Ͷ�����Կ��ԣ�����������Ͷ���Ļ���Ҳ�������� �������ij���֮����Ͷ���������Ӫҵ�����漸����ռ��ڽ�ɽ���Ÿ��Ҳ�Ѿ��ٹⲻ�٣����ο������ϰ�ҩ�������������� ������Ͷ����̬�;��û����£����缰ʱֹ���ж�����ֽ���������������Ӫ���Ͳ��������Լ���Ӫ����Χ��Ӫ��Ӱ���������㲻����������Ӫ��״����Ҳ�ܸ�����������һ����ӡ�ȵ����ø��պ���Ȼ�ܹ�ת��Ϊ���������� ���ߣ������г�û��ʲô���ԣ������ĵ�ֻ�������ȷ����������Ǹ�ʮ�����º����˵��ǰ��ĵ��ǵף����Դ˿̽�����ཻ�������������ʧ��ģ�������Ҫ��������г���ҲӦ�õȵ����߶ȷ����� |

|

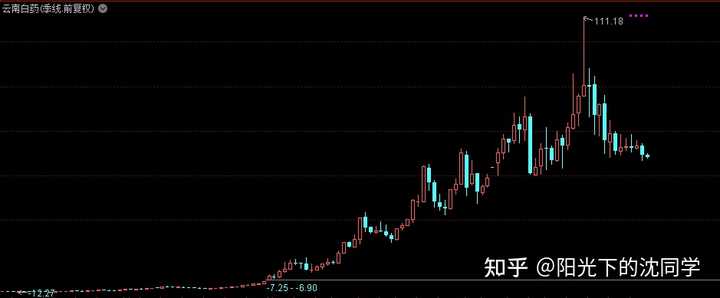

���������������ϰ�ҩ��Щ�궼������Щ��Ʊ�������˻����� ���ϰ�ҩ2018�꿪ʼ���ɣ�19�����ϰ�ҩ��Ҫ������ծȯ����Ʊ��IJ��࣬Ҳû�п�Ǯ��С3�ڣ���һ�����ֵĿ��� |

|

|

20���б���ʾ���ϰ�ҩͶ�ʽ���ӵ���131�� ���˺ܶ���𣬹�Ʊ��ծȯ��ȷʵ20����ʱ�����ܻ𣬺ܶ�����Ҳ�������ʱ����ǵ�������������ô��ôǮ ���ʱ����5�� |

|

|

���ϰ�ҩ�ij��ɸ߹�ʱ�����ˣ� 20�������˻����ծȯ���Ӳ���С����15�ڣ�������2.45�ڣ�ę́��8000�� ���ϰ�ҩ��һ�����ܵ������Ŀ��֣���һ����� ���պϼ���20�� |

|

|

���ǣ��þ����������ϰ�ҩ21����ǿ�ʼ��Ǯ�� С��21�����14�ڣ���������3600�� ��Ѷ����1���ڣ�ͨ����8000�� �������2���� ���߰˰˺ϼƿ���18�� |

|

|

22�����ϰ�ҩ������ծȯ ��С�����ɿ���6�ڣ���¡����11�ڣ�ǰǰ���22�����ɿ���9.5�� |

|

|

23��С�ײ�λ������û�ж��� ���ʱ���Ӧ�ɶ����ٳ��ɣ������˳����У����涼ȫ������� |

|

|

���ϰ�ҩ�ոճ��ɵ�ʱ��ȷʵ�˲���Ǯ ��2020�����������ʾ��ĩ�����Խ����ʲ�Ϊ112.29��Ԫ�����ʼ�ֵ�䶯������ﵽ22.4��Ԫ ������ʮ���ڣ������ϰ�ҩ������ֱ��ͻ�Ƶ���55�� �����з��մ����ǵ���������ţ��Ǯ�Ժ�������� ���ϰ�ҩ2021�곴�ɾ�18�� 2022���ֽ��ſ��˲��10�� ����ɶ����ϵ�������������ϰ�ҩ��Ҫ���Ҹ��ˣ�������ҵ�ž�������������ʹ��ǰ�ǣ����ٳ��� 23������ϰ�ҩ�����������֣��������Ѿ��˳�ȫ�������г�֤ȯͶ�� ��϶������ã�Ͷ���Ƿ��ռ��ߵ����飬Ͷ���߿϶��ᵣ����ҵ�ܲ�������Ͷ�� �ͻ����˾�Ĺ�Ʊ���¹�˾��Ϊ���ɰѼҵ����ȥ ֻҪ���ϰ�ҩ�����ɣ�����ҵ��Ӫ�ã�Ͷ���߲ŻῪʼ��ע�� |

|

|

���ϰ�ҩ�Ϲ���֪������һ�����ߴ�ţ�ɣ���ô���������ɼ����Ʒdz�ƽ�ȣ���A���г����е���ţ��ҵ �����⼸�꾭Ӫѹ���Ƚϴ��ֳ��ɿ�Ǯ�����¹ɼ۲�̫�У��ڹ�ȥһֱ�����Ŵ��¸ߵ����ʺù�˾ ���ϰ�ҩ����2023�������ȣ����ϰ�ҩ�������Ʒ�г��ݶ��25%��ά����ҵ��һ 2023��ǰ�����ȣ�Ӫҵ����296.89 ��Ԫ��ͬ������10.30% ʵ�ֹ�ĸ������41.23��Ԫ��ͬ������78.90% ��Ӫ��������ֽ���������Ϊ25.90��Ԫ��ͬ������ 33.33% ��ҵ��Ӫ�������ȶ���ֻҪ���ٳ��ɣ�δ�����Dz�������ҵ |

|

|

���ϰ�ҩҲ����÷ֺ죬��������ֽ�ֺ�����ֱ�Ϊ91.6%��89.13%��73.22%��90.37%���ۼƷֺ��207.56��Ԫ ��ʵ���ϰ�ҩ����ҪͶ��ʲô��Ʊ�������Լ���˾������+�ع��Ϳ����� ϲ�����ɣ���ȻҪ��ù�˾���Լ���˾ÿ��ֺ���ô�ߣ�Ϊʲô���ع��Լ��� �ع�ע�������Լ��ٳɱ��������ɶ�Ȩ�� �������û���������ʱ��г� ���ϲ��Ͷ�ʣ�Ӧ�ö���Լ���˾��� ����Ҫ�Ҳ�������г�Ͷ�� ��A���г�����30�����ҵĹ�˾���٣�200�Ҳ��������ϰ�ҩ������һ�ң�����1993�����У����Ե����� �ܶ�������ҵ�ܶ�Ҫ�����У�Ҫ������Ҳ��̫�ã����ϰ�ҩ������ô����û����ô��Ͷ���ߵ� ��1993�ꡪ��2022�꣬���ϰ�ҩӪҵ�����0.58��Ԫ������364.88��Ԫ �������0.13��Ԫ������30.01��Ԫ���ֱ�������628����230�� ȷʵ�Ƚ����ܿɹ����ҵ �������ϰ�ҩΪʲô�Ὺʼ�뵽���ɣ��ܿ��ܾ�����ҵ�������ҵ��������ƿ��������Ѱ��ͻ�Ƶ��µIJ�����Ͷҽ ������1902�귢���˰ٱ�������������ϰ�ҩ��ǰ���������Ѿ�120������ ������ҩ�ľ����䷽�������������ҩ�������ı��� ����չ����Ŀǰ�Ĺ�ģ���е�����ѹ�� ֮ǰ�Ĵ�����+����ҵ��Ҳ��������ƿ�� һֱ�ڷ���������ϴͷ�ģ�����Ʒ�����Ƚ����������Ƚϼ��� ���ܾ�����Ϊ�������������ϰ�ҩ����һ��ݾ� �����ʱ��г���Ǯ |

|

|

|

|

|

���ϰ�ҩ����Ŀ������䷽��Ӯ��ô���꣬��ʵһֱ�����з�����Ͷ�붼���� 18���1���ڣ�22��3���� �൱����ҵ����ôȥ������Ʒ ��չ������·�߶���ϴ��ˮ������������ʲô�ģ���ЩҲ����Ҫʲô�з� ��Ҫ����Ӫ��Ϊ�������ϰ�ҩϰ��������+Ӫ��+�����䷽��Ǯ |

|

|

�Ϳ����ϰ�ҩδ��������������ҽҩ��ͷ��ҵ�����Ǽ�����Ӫ���ߣ��������һ����Ʒ ��Ȼ�һ��г�Ҳ����Ҳ��������ijɹ���Ӫ�����ܱȽ�˳�� ��Ͷ���з�����ʱ��ҽҩ��Ʒ��̫�У��˷�Ǯ �������Ŀǰ���ϰ�ҩ�Ŀ��� �����ϰ�ҩ��ʵ���Ǽһ�����ҵ���Ժ�ȭͷ��Ʒ���ǻ���Ʒ��ϴ���̣����࣬ϴ��ˮ��Щ ҩױ��ҩ��һ�������·���������ϰ�ҩ���ߵ� ��ʵ��������ҩ�ļҵף�������һ���ҵ |

|

��A������ã�����ô��˵�˾����أ� �㲻֪������������ü���СĿ�ꣿ �ҵ��������ݣ� ����С�����¹⣺��2024�����°桿����֤ȯvipӶ���Ʊ�������̺�ע�����18 ��ͬ �� 2 �������� |

|

|

��Ʊ�������գ���һm5��ʲô��˼����Ҫʲô������64 ���� �� 4 ��ͬ��Ƶ |

|

|

? |

|

���ϰ�ҩ�������־��Ǹ�ҩ��ʵ�������Ǹ�Ͷ�С� ��ʵ���ϰ�ҩ�Ŀ�羭Ӫ���Ӻܾ���ǰ�����ˡ�2004�꣬���ϰ�ҩ�Ƴ����Լ�Ʒ�Ƶ����࣬����Ҳ��켫һʱ���ۼ۷dz��ߣ�������������ݳ�Ʒ������û��������������סǰ�����ɣ�Ҳ����һϯ֮�ء� ����2019�꿪ʼ�����ϰ�ҩ���ܾ���ʵ���벻�����ܿ�ȥ�����ˡ�������֮ǰҩƷ�ĸ�ë�������д�Ҷ����ϰ�ҩ���Ʒ�Ƶ����Σ��������ִ��²���Ǯ��һ���ع�ص���ҵ������˵���հͷ��ص�������һ����ҵ��ͷ���д����ֽ𣬵���û�кõ�Ͷ�����������Ӧ�÷ֺ죬��Ǯ���ָ��ɶ���������Ǯ�Լ�Ͷ��ȥ�� �����ϰ�ҩ���Բ�Ը����ô����ʼ���ڶ�����羭Ӫ�����Խ��û���뵽����һ�ο�����IJ������֮���г�ҩ�絽��ƱͶ��ȥ�ˡ� 2019��һ��Ͷ��88���ڣ�2020��Ͷ�ʹ�ģ����112�ڡ� |

|

|

���˵��Ч�����ر�á�2019�����2.27�ڡ�2020����22.4�ڣ�ռ�˵���������˾�����40%�� ������Ϳ�ʼ�����ˣ�2021�����19�ڣ�����������˾�����»����ء����ϰ�ҩ��������֪������·�����ߣ�������е��2021�꿪ʼ���֣�Ͷ�ʶ����½�����2022�껹���ֿ���6.2�ڡ� |

|

|

|

|

|

����2023�꣬������ʣһ����β���ܿ�������ˡ� ��ʵ�ع�������A�ɵ����飬���ϰ�ҩ����ֹ��Ƚϼ�ʱ�ģ����ά��2020������Ͷ�ʹ�ģ���������ҩ����ҩ�����ˡ� |

|

˵����AͿ�����ϰ�ҩҲֹ��סѪ |

|

��2023���°��������г������������в�Ʒ�����μ��б��׳���Ӱ�죬�ܶ����Ҫ�ü�����չ����Ͷ��ҵ����Ͷ�����С�˽ļ���ʹܵ����Ʋ�Ʒ����ͨ��Ͷ�ʡ����Ƶ���ʽ������衢����ʽ�ȣ��Ա�������ʲ�����ʧ�� |

|

�����Σ����쾹Ȼ���������ѣ����ϰ�ҩ��������˽�¶�֪���ģ���ʱ����û��Ҫ���ŵġ� ����һ�������������ϰ�ҩ�ĸ߹ܣ�ÿ����ȥ���ϣ���Ҫ�����ϰ�ҩ������������ɡ� �����ϰ�ҩͶ�ʱȽϼ��ѵ�ʱ���һ���������Ͷ�ʾ����أ���Ϊ������Ҳ�����ˣ� ˵ʵ�����ϰ�ҩ�ķ�ˮ����2021�꣺ 2021��֮ǰ���ϰ�ҩ��Ͷ�ʷ����dz������ij������£���Ϊÿ���Ķడ���������٣���������ϰ�ҩ�Ĺ�����վ�Ͽ���ֱ�Ӳ鵽�� 2021��֮��Ϳ�ʼ������·��Ͷ�ʷ����һ�β��ף����˴�Ǯ����ʱ�Һ����ϰ�ҩ�����ѽ�����ʱ���Һ�����˵���������м��������ױȽ������Ĺ�ƱͶ�ʾ����������������ǣ������Ƕ�һ���ѹأ��������ǻ��ô���ۣ���������2022�����ͨ��Ͷծ��2021��Ŀ������������������û�д�Ӧ�й�Ʊ��Ͷ�ʾ����������г�����Ը����©ƫ����ҹ�꣬2022���ֿ���С10���ڡ� 2023���������ܵ�����Ƚϴ��ǻ����ϰ�ҩ�ڲ���Ͷ�ʸ�λ����ñȽ������ˣ��ڹ�����Ҳ���ϸ��ˣ�ȥ�����һ�������ʱ�����˵��������ƱͶ�ʷ����½��������ת��������Ͷ�ʻ��ᡣ ��ʵ��Ҳ���ù��Ƚ�����ϰ�ҩ���ʱ����������ģ�������������г����ԱȽ��㣬�Ƚ���ã����ϰ�ҩͶ�ʷ�������Ǯ��Ҳ�������� ������ҵ��Ͷ��������ˣ�����Ͷ����Ͷ�ʷ����Ҫ�������������µ����ڻش𣬿����ܲ����ҵ���Ҫ�Ĵ𰸡� ����˽ļ������ػ��⡪�����ڻش� 2024������Щ˽ļ����ֵ��Ͷ�ʣ� ˽ļ��ѡ�ң�2024��ܿ���Щ˽ļ��ǿ�ҽ������������������Ľ�ѵ�� ��ο���������������˽ļҵ�����а�������ʤ���ۣ�? ˽ļ�����Բ���Ϊʲô������ô������Щ��Ϊ��֪������� ��Ƶ���е�Ƶ�����о���ʲô����? Ϊʲô��ЩС˽ļ��˾���������� ˵˵�㶼֪��˽ļȦ��������Щˮ�µĹ��� ����˽ļ��һЩ�õ���Ӫ��������ר����Ա���ڲ��������������ò��ã� Ϊʲô������Ȩ�������������������ˣ� 800�����Ͷ����ȷ���껯6%�����棿 �ƺ����бȻ�������ױ��ף����ҷ���һ��ԭ�� �ڻ���Ŀ������������ȶ�ӯ���� ��Ȩ����Ϊʲô�Ǹ�ʤ�ʣ� ˽ļ�껯10%Ϊʲôû���� |

|

�ϰ������������β�����Ʊ��������Ҳ������涨�ڰɣ�ȥ������������3�ν�Ϣ�����ƽ��껹Ҫ�������� �������ʱ���ǰ�Ƿdz����ģ���Ϊ��ֹ��Ҳ���ȳ������л������� ���ϰ�ҩ�˳�ȫ�������г�֤ȯͶ�ʣ�����׳ʿ������������������� �������ϰ�ҩ�Ƕ����ˡ���������ʵʵ����ҵ�ɡ� |

|

����Щ��˵�������������ˣ������ʽ���̫С����Ҫ���ж��ٶ���Ǯ������һ���ڣ�����ׯ������Ǯ�����練�ơ� ���ϰ�ҩ��ʾ����tm��nb���� |

|

û�ܼ�ʱֹѪ���ⶼ���˼�ʮ���ˡ��������ҩ���������డ�� |

|

��������һ��˾��Ͷ�ʾ��ߡ����Ƕ��ڸù�˾��Ϊ����֧�֡� ��Ȼ��˵�ĺã�û��ֻ�����ǵĹ��У������ھ�������̬�����õ����֮�£������ܵ���������ӻ�����һ�����ڴ�ҵ�����������ʹ�� ʹ���ģ� ��ܲ���������㲻�ԣ��ùܲ��ܣ����ڲ�����Ϣ��Ҫ�ص������ֹ��ȿ��š� ��һ������֤ȯΥ����Ϊ�Ĵ���̫�� �г���Ϊ��ҵ���������ɺ�ǣ�������������̫�٣����ڲ���֤ȯΥ����Ϊֻ�Ǽ�ʮ��������������г�������ҵˮƽ�����б�֤�� �ڶ���IPO������ɺ��� ע����ȷʵ�Ǵ��������������ڶ���IPO�������Ծ��ѿص����֮�£����������г����ҡ� �ر�����IPO���������У����ʽ�ֺ죬�������أ��ظ����е�����ż����ʣ����������г����ǡ� ������ֻ�Ằ�ں� ���г������µ�֮ʱ����̤ЧӦ���ԣ����ڲ����ʹܲ�Ʒ�������ƷӰ����Զ����ˣ�ֻ�����캰�ں���û���õģ�������������г������IJ��ǹؼ����ڡ��г�Ŀǰ���֡�Խ�������ں�Խ�����Ĺ�Ȧ���κζ����ȵ㶼�������������Ƶĺ�ת�� ���˼��������й�����δ����չ�������ʱ��г��ĸ������ؽ϶࣬��Ҫ��ܲ�����ȷ�˼�ſ��Խ���� ��Ͷ�ʽǶȶ��ԣ�Ŀǰ�г��������֮�£� ���Ͷ������Ϊ�п���������ת��������ʱ��Ͷ��ػ����Ʒ���á�ƽ���ɱ��������ͳֲֳɱ������п���תʱ���Ի��һ�������档���������г�û���㹻���жϣ����Ա��֡��ֽ�Ϊ�����Ĺ۵㡣���г������������Ƿ�������ף�����Ҫ�����۲졣 |

|

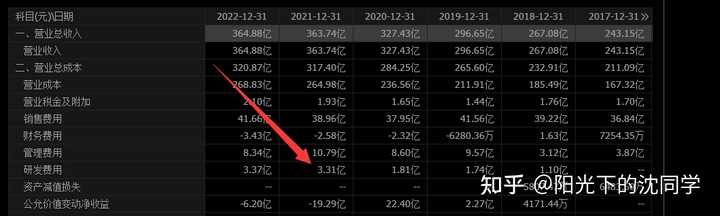

����˵�����ϰ�ҩΪʲô��������г�����Ϥ������µ��˶�֪����2019��ӭ����ӭ�������š��й��ͷ��ء�֮�Ƶij·�����ѡ���˼����³����Դ����ϰ�ҩ�Ľ����Խ����ʲ���ʼ���롣2020�꣬�乫�ʼ�ֵ�䶯����Ϊ22.40��Ԫ��ռ����������ܶ��32.94%����һ�꣬���ϰ�ҩ���С����ķ緶�� ���þ����������ڹ��ʼ�ֵ�䶯��ʧ19.29��Ԫ�����ϰ�ҩ2021�꾻����ͬ���½�49.17%��28.04��Ԫ�����ǹ�˾����ʮ�������ȹ�ĸ�����»��� ��Ϲ�˾2023���б���¶��֤ȯͶ�������ϸ�����ڡ���ա�С���Ź�Ʊ�Ͳ��ֻ���Ͷ�ʺ�˾��������������Ͷ�ʵȡ�����ȥ��9��ĩ��2.87��Ԫ�����Խ����ʲ���������2020����ĩ����ֵ��ʱ��121.92��Ԫ�������˽�110��Ԫ�� |

|

|

�����㿴����ʹ�ǹ����Ѿ�����A����ˣ�����˵������Щɢ���ˣ� |

|

���ϰ�ҩ��ֹѪ��Ч�� |

|

�����г����ף������г�Ԥ���� ���� ����Ԥ���ģ�����Ӧ������һ�������˸��⡱�����������͡��IJƸ��ٷ��䣬 ���Ͳ����ķ��估������⡢ì��Ҳ����һ������ ���� �ܶ����˾�Ѿ�����ȷ�����ѡ����������ˣ��ҽ����������Ѳ�ֹһ�Σ� ���˶����ŷ�������ʯ�ס���V ���������˶��ܳŵ�ס�� ����������ŷ��۵���������Ҫ�汩��������������Ҳ��û��ϵ�� ���ϰ�ҩ���˳������г�֤ȯͶ�ʡ��Ǹ�������Ҳ�������Ǹ����� ���֪����ҵ���� �������������˳����ģ� �� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |