| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���ڵ���Ҫ��Ҫ���籣? -> �����Ķ� |

|

|

[��ҵ�ƾ�]���ڵ���Ҫ��Ҫ���籣? |

| [�ղر���] �����ر��ġ� |

|

�����籣���������Ͻ� ���ǻ���ҽ���� ����ҽ���Ժ������б����� ��Ȼ���˿��������� �����û�����Ǯ�� |

|

�����ڵ�С���ԱߵĹ㳡�ϣ������������������������а������ϣ������������������Щ���˴��ǹ��취�������ģ����ݽ�û�е���2w�ġ� ��Щ�˵���˫�ܸ���������������һ���������Ͷ��ˡ�����˭��Ц�����ģ�һ�������Ŀ�������ǿ���ˡ������� |

|

�㽻��˰Ҳû���������� ��Ȼ���㽻���籣Ҳ������������ |

|

��˼��һ��С��������ˣ� �籣��ͷ˭�ڽ��� �籣��ͷ˭���á� |

|

һ�ֽ�Ǯһ�ֽ����ķ��Ӷ������ΥԼ��������������ʮ��֮��ij�ŵ�� |

|

�������ҵְ������Ȼ����Ӳ���ˡ� ���������ҵ�����˺ü����ˣ�����9�꣬ҧҧ��Ҳ�ͽ���15���� �������û����������ҵ�籣�Ǻܲ�����ġ�������ĵط��� 1����Ҫ����15�꣬�����������䲻��15��Ҳ�ý��������ã���������ҵ��˵�����ķ��վ��Dz��ȶ�������˵�����㽻������һ�����ij�������Ϊ�����������գ�����������ıְҵ�ܿ��ܽ��꽻�������꽻���������40�����ˣ���ܿ���һֱ��������Ϊ35��������ڣ�35ʧҵ�����ͼ��䲻�ȶ��� 2 ����һ���Բ��ɣ��е��˽�����Ǯ�ܿ���������Ϊ���¾�ûǮ�ˣ������������� 3 ����ҵ�籣��������ɱ�������ҵ����ǮҲ���ˡ��������ȶ�������������ܸ��٣������Ҫ����ҵ���֣��������ء� 4 ����ҵ�籣����ÿ�궼��ߣ������������ͣ�δ������ij�콻�����ˣ�60%����ͳ���˻������ǰ���Ǯ�ˡ� 5 ����籣���Ͻ��Ϊ2������ �������Ͻ�Ӹ����˻�����139�����������ڿ�ʼ��15�꣬ÿ��1��ʼ��5%ÿ������������һ����20�����˻�����8����139Ϊ����600Ԫ����������Ͻ�Ϊÿ����600Ԫ�ӻ������Ͻ𣬶���Ϊ�ɷ�������15�꣬ϵ���ͣ���ô�������һ�������õ����ᳬ��1200,����ʹ��ÿ����������5%��������Ϊ�����ͣ������Ἣ�仺������Ҫ�ûز���Ϣ��Ͷ�ʱ���������Ҫ11�ꡣ����Ǵ�Ϣ�ı���������Ҫ14�����ϡ����ǵ�ÿ��������Ͻֻ������ӣ��������ڻ����ͣ��������Ӷ��٣�����δ���Ƿ�������ޡ� 6 �ӳ������DZ�Ȼ�ģ����籣���������ٶ�Զ���������Ͻ���˿������ȣ����ձ�Ȼ�ӳ����ݣ�65�꣬��Ůͬ�����������¡�����δ����65�����ݣ����Ͻ��ɵ��籣����ô��������Ҫ��78�����ϲŻ�ر��� 7 �������˻���IJ���������ҵ�籣�����dz���������ϡ��ɷѵͣ���Ȼ���Ҳ�٣����ǿ��Բ��ɣ�������Ǯ�˿���û�ɵIJ�ȫ�� 8 ���ڵ��籣ͳ�ﲿ�ֺܴ��Ǹ������Ͻ��ȴû�н������Ͻ���Ⱥ����ȥ�ˣ�������8000,1������Ͻ�����1500,2000�����Ͻ�������1���������5�꣬������Ϊ����ԭ��������2%��������5�껹�ࡣ 9 ����ҵ���ϱ��սɷѱ���Խ��Խ�����㣬��300%���Σ����ǽ��ɵĴ��DZ�ͳ��ȥ�ˣ����ͳ��ĸ��������ǽ������ͱ������ӡ�����Խ����ɵ���Խ�����㡣 10 ��Ȼ�������Ͻ��˻�����ȡ��֮ǰ�����������ɼ����ˣ�������Ϊ�����˻�ֻռ40%������139���µ���11��࣬�����ϲ������˳�Ǯ���� 11 �籣Ҫ�ɣ�Ŀǰ��������ҵ��Ա������ҵ��Ա������������ϸ����㣬������ҵ���Ϻܲ����㡣�ر��Ƕ������ԣ����������Ժ��ӳٵ�65�DZ�Ȼ�ġ��й�����ƽ��������72�꣬��һ����˻��72�꣬��һ��ļ������ò���7��ģ�������ʼ���ֻ��21%���������õ�80�꣬Ҳ����˵������ֻ��21%������Ǯ�ġ� 12 ���ǵ�δ�����ҵı�ֵͨ�ͣ��Լ�2�����Ͷ�����һ�����ˣ�δ�������Ͻ��Ȼ��Բ��������Ҹ�����Ϊ����ÿ����һ��1��˾��ң���ϳ���������Ͽ�����һ����Ǯ����Ϊ���Ҹ��Ļ������Ͻ��ȻҲ�����Ͷ����ļ��ٶ��������Ӻ��١���Ϊ��ұ����͵�����һ�����ʻ��ң�ͨ�����ӽ�Ҽ۸��Ȼ���ӣ�Ŀǰ��Ҽ۸��൱��8��ǰ��2.2�������ҷdz�������Ǯ����һ�㣬��밻˾��4��֮1��˾�����ԣ���������������������ǹ̶����棬���߽�ϸ��á�������Ǯ�ģ�����ÿ����2��1��˾��һ���3����4������ʹ����û��þ������ˣ�100%������ҡ������Ǿ������ϵ�Ŀ���ǣ�����ij�����ĺܳ�����Ľ��Ҳ�ù��ˣ���ô�����㻹��һ�ݱ������롣��ʱ�������Ҳ�ӽ�90���ˡ����һ������㲹�����Ͻ� 13 ����Ů�Զ��ԣ�����ҵ���ϱ��ջ������ܳ�ƽ��������Ϊ���������磬����Ů�����������Գ����ꡣ 14 ���˽������������������� 15 2024�����ϲ��죬��Ҫ��Ϊ���ǹ�ƽ�Ŀ��ˣ��㽻������ҵ���ϱ���Ҳ�Ǹ�ijЩ����ȥͳ���ˣ���ͷ��Ȼ��ijЩ���á� ����������ָ���ԣ�û���ȶ������������ֲ��ߵ������������5000,6000,1�����Ͻ���˵����������û��ô�������Ͻ�ģ���������ȡ�����Ͻ���������ڽ��ɵġ����������Ͻ��ʱ��Ҳ�Ǻ������˽��ɣ���������˿�800������Ϊδ�������㹻����˽��Ѹ��������Ͻ��𣿱�Ȼ���ᣬ��ʱ����ҿ϶��Ჹ�����֡����Ǹ����ҹ۲��ż�ʮ�����ʷ����������Ǯ����������û�й�������Ҳÿû���κ���С���Ͻ������Ը���������ϣ�δ���Dz����ˣ�����ͳ�ﻹ�ǽ�ƶ�ø��� ��Ŀǰ�����������������ߵ���15������ҵ60%�����籣��ȡ��һ���²���С����Ϊ����������Ϲ��Ҳ�������һ�㡣��������ҵ���ϱ����ߵ�̫���ˡ��ɷ��ܶ���ܴɵ�50%���ϵĽ��ɲ�࣬������������������ϱ����� �籣�ij������ú��˽�Ǯ��ǰ�����ϣ���ô���и�ǰ�ᣬ����Ҫ�㹻�࣬����Ҫ�㹻��չ��������������������߱�����ôǰ�˾������ϡ��ر������ҹ������ϽȲ���ƽ������£��Ѿ����Ǽ��������⣬��������һ������˰�ա��ҹ�����ҵ��Ա�ٷ�������2���ˣ�����5,.2%ʧҵ�˿��ܼ�2.5���ˣ����Ǹ���ʵ�ʲ��㣬�Լ���Ҫ�����籣���Ͷ����˿ڲ������5.5�ڡ� ��ŷ����·������ڵ������ͥ���Dz��ý����籣��ֱ����ȡ���Ͻ�ģ��¹������籣ÿ��Ҳ������ȡ937ŷԪ���Ͻ�7200Ԫ����ң�����һ��Ǯ���ý���������ȡ�ġ�����5�����5�������������֮1������15��ÿ�����3��ŷԪ����22�������һ�ꡣ��ɲ�����ʲô�����˵����Ͻ�ȥͳ����£������Ϲ��Ҷ��Ǵ��Ȳ���������Ƿ�����Һ��ҹ����IJ�ࡣ ��֮�����ϱ���Ҫ��������ҵ���Ϻ�����������������ϱ����������������è��ҡ�����ʵ�ʹ۲죬�ڹ�ȥ10�������������Ͻ��ǰ���£�15������ҵ����60%���Σ���2008�굽2023�����Ͻ��Ƿ�Ҳ��1����ͷ���������������߶��ԣ���65��80������15�꣬���Ա�65���ݵ�ʱ�����Ͻ���1000��ͷ�� Ҫ֪������ҵ���ϲα���Ա����û����ʽ��������������Ͳ��ȶ����ܿ���һֱ����ҵ״̬�������ٲ��ֵĸ��廧���ֵ�����ҵ��Ա���뱾����ƫ�ͣ�ȴҪ���ɱ��ڸ�ְ������ı��ա����ҶԴ���2%���ҵIJ������ⶼ�в��������ٸ�200��Ԫ������ÿ����͵���Ҫ�ӽ�1��Ԫ��1��Ԫ�㿴�Ʋ��࣬ʵ�ʶ��ڵײ��˿��Dz�Сһ��Ǯ����Ҫ�Է���Ҫ�����ⷿ��ҪС����������Ҫ���Ǵ��档��ֱ�ǿ���ԡ� |

|

������ �Ȳ��ܶ�����֮�����õ��ò���Ǯ����������������Ѫ�����ò����ҵ�Ǯ�� |

|

�ҹ���1993�꿪ʼ���籣�ģ�������2023�꣬�պ�30�꣬��ô��������һ������һ������������ˣ����ǽ��˶������籣��Ϊʲô����������ô�ࣿ һ���������˽��ɸ߶��籣����ԣ���һ����û���������籣���������Ÿ߶�����ݽ�ÿ�����ϰ��һ��Ƭ���㳡�迴��������Ĵ�ү���裬�뵽ũ���ϼ�û�����ݽ�ĸ�ĸ���й���ҵ���ǵ���ũ�����õ�ʣ���ֵ�Ƴ����ģ����ٿ������Լ�ƣ������Ӱ��Ȼ����˵���ǵ����ݽ������ˣ���˵�����ݽ�����������������н�������������ٵ�����ᡭ�� ����ʵ��������ǽ���ǮҪ�Ǹ�������Ҫ����Ҳ�ͽ����ˣ�������������ȡ�߶����ݽ���˴���Dz�ȱǮ���ˣ�������ȱǮ�ı���ũ�����ˡ���ͨ����ְ�������ò������ݽ���úܵ͵����ݽ���֪�����ǻ�˵���˼��õö�����Ϊ���Ķ࣬������������ߣ����ݽ�Ҳ�ߡ����ǣ������������ʣ����ѵ����Ƿ��������𣿹�����Ա��Ա�������ǽ��ĸ߶��籣�ѵ�����������ȫ�������𣿣� �����������ۣ��������ۻ�996��нһ��ò����׳�����90%�Ĵ��ˣ����ÿ�����㳡��Ĵ������ݽ���һ��ߣ��������ǡ� |

|

1�������� 2�������� 3�����ϲ��ܿ����� 4���ڴ��� |

|

�����ڸо��ҽ����籣�Ǹ����˵ĸ�ĸ�����ϡ� |

|

�ӳ�����һ���ڱ䣬�ҾͲ�ָ���籣�ˣ��ϰ��оͽ���û�о�ͣ�ţ�Խ��Խ�о�ֻ�����Լ��ĸо� |

|

���һ���ˣ�����20��ʼ���ɣ�35��ͣ�ɡ�ÿ��1000��������ǰ����3%�������ʼ��㣬�ȵ�65�꣬�������ܹ�����50w�����簴���Ͻ�ÿ��2000������5���ڶ������ʣ���5��һ��ȡ���쵽90��֮����ӯ�ࡣ ���⣬���û�п���ͨ�����͵�����һϵ�������������ǹ���ǿ��Ҫ������ϣ����˾ֱ�Ӱ����Ͻ���ҿ��ϡ� ���Ͻ�����ͷ˰�ɡ� |

|

���籣��ʵ������ͨ�ϰ��յĸ���ǰ�гɾ��ǵ����¾��á� |

|

�����籣��ȡ������Թ���δ���ľ��÷�չ���ơ���ḣ���ƶ����Ƴ̶��Լ������������Ƿ���������ϵ�̬�ȡ� |

|

��������Ҵ��̡�����ǰ�������������ϱ���ʱ����û���κ������飬һ���Բ�������ˡ��ڶ��꣬���Ϳ�ʼ�����Ͻ��ˣ�һ����1400�ࡣ �ӿ�ʼ��Ǯ�ˣ��������Dz�֪��������Ҳ��������һ���������ݡ��ˣ� ��ͬ���ǣ��˼ҳ������ǽ���һ�������ϱ��գ��������ݣ��Ҵ����ǰ�����һ�������ϵ�Ǯ���ó�ȥ�������ϱ��գ�ʮ��鰡����ũ�壬�ɲ���С��Ŀ�� ���������Ǹ��ϻ�ѽ�� ��˵˵������ܵ����ϵ�Ǯ��һ�ѽ���ȥ�ˣ���һ���Ǹ�ɶ�����ǿ������� ���У�Ǯ�����������˭���������Լ�����̤ʵ������ô��ôɵ�� ���̺ܵ����������������ϵ�Ǯ��Ҫ�Ǹ����ˣ���Ҳû������ֻҪ���ŵ�ʱ�����Ҹ����ǻ��ܵ��˸��Ժ���¶��أ����������ͣ�����Ҫ�뿪�� Ȼ���������������꣬�������Ƕ�����ˣ� ������Ҵ��̵����Ͻ��Ѿ��ǵ���1700�࣬����ȥ��9.8��Ҳ�����ر��ˣ�ÿ�����Ǹ��������ϼ��ϵ꣬�Դ���磬����������ô������ô�����Ҵ���˵�ˣ�������Ǯ�������¸���Ǯ�Զ����ˣ��������û�Ļ��� ���������ǣ�����Щ��Χû�����Ͻ�����ˣ�������У���İͰ��죬��һ��Ǯ��û������ݣ�һ�㲻���֣�������û�����Ϊ��һ����һ�ְ��� ����������ô˵�ģ������ڣ�������������Ҫ�����һ�꣬��20000�飬���������ˣ�Ҫ�úû��ţ����Ǯ�� �������������Ƕ�Ц�ˣ��������룬����ô������������أ� |

|

ǰ�����磬�����˲Ÿ��Ҵ�绰�������籣ΪʲôҪ�Ͻ����ҺǺ� �������磬�ż��������ĸ��Ҵ�绰�������籣ΪʲôҪ�Ͻ����ҺǺ� �˼�Ҳ�Ǵģ����㹫��Ա������úܣ��ͱ�Ϊ���˼��� �Ҳ����籣�����¼���ԭ�� 1������Ҫ��һ�㣬�籣�����ڵ������˽���Ǯ���������ڵ������ˣ������������˵��꽻��Ǯ�Լ�ȡ���� �Ҽ�����������ү�������д�籣�����ֲᣬÿ���½���ëǮ �����������ݽ���ǧ �ڹ���������ʱ���籣����õ����� �����ڣ��Ҳ������й��ľ��ú��˿ڷ�չ ������90����Ҫ�籣��ʱ����Ѿ�ûǮ�� 2���Ҳ����Ź����� ûǮ�˶����������ûǮ�ˣ������ø����������㣬�Ѹ���ҩ���Ƴ�ҽ����������Ҫ��ҽ��ҩ��û����Ȼ��ҽԺ�ſڶ���ҩ�� �ӽ�����������ͷ��������ɵ��¶�����û���ö� ��˵�˲Ÿ��Ҵ�绰�ˣ���ȥ��ȥ���и���Ϣ����Ա������һ�䡰����������ϰɣ����ڶ��ڰ��ء� -- ������Ҫȥ�о��籣��ʲô�������ҵ����һ�����Ϻ��һ����ͬ�����о�����������о��ˣ����ܸı����𣿻�������Ҳ������Ҳ���⣿ ��ֻ��Ҫ�˽���˵���������������籣���Լ����Ű� |

|

�������ס����icu� |

|

���뽻����Ȼ�������ϵ������籣����������������Ϣ�����й��˲�ƭ�й��ˣ��籣��ķdz����ã�����Ҫ��������������Ϻ��籣��������ʾ�����ǽ����1���Ȳα������ͱ�����10.68���ˣ� ��2018�꿪ʼ���ҹ�����ҽ���IJα������Ϳ�ʼ�½�����ÿ����ټ�����α���������2022�������2500��α�����������Ȼ�������뽻�������Ժ�100%���...... �����Ӵ��㿴���籣���籣��ʲô�ӣ�Ҫ��ô������ʲô�ã��Ͻ���ʲôӰ�죿...... |

|

|

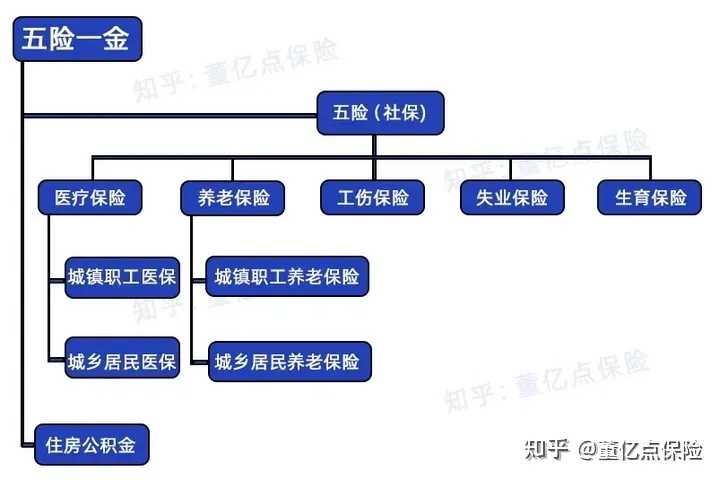

�籣��ʲô�ã� ���������˽��籣�Ļ����ṹ�� |

|

|

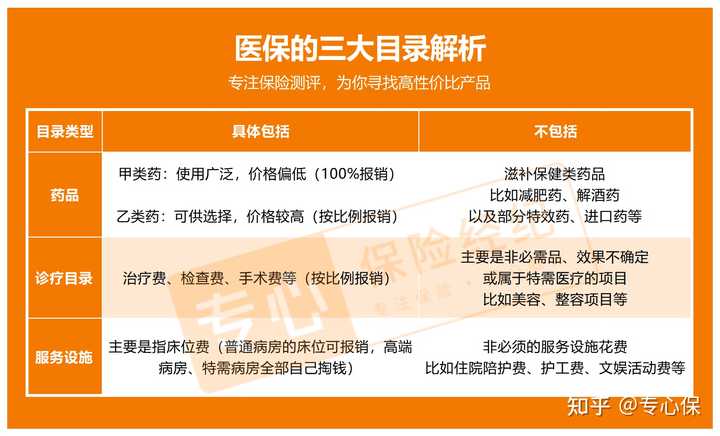

��1���籣�������ô� ??ҽ�Ʊ��գ� Ҳ�������dz�˵�ġ�ҽ���������ڱ���ҽҩ�ѡ� �ڱ��������ϣ�ְ��ҽ��>����ҵҽ��>����ҽ���� ҽ���ۻ�������һ�����ޣ�����������ҽ���������������ѯ����ҽ���ֵ绰12333�� ??���ϱ��գ� ����15�꣬������������Ϳ��������Ͻ� �����Ķ���Ķ� ??ʧҵ���գ� ����ʧҵ��ʱ�����������㶵�ס�ȥ�籣��������ʧҵ�Ǽǣ�����ʧҵ����ȡ���������졣 ??�������գ� ���Ա����м졢�����ȷ��ã�������������ȡһ�����������/���ٹ��ʡ�û����Ҳ�������Ϲ��������������б��� ??���˱��գ� �ڹ����ڼ䵼�µ�����/ְҵ����������������������� �ǵü�ʱ�������֤�ݣ�֮�������˲еȼ������⳥ ??ס�������� �����������������ȡ������װ���� �ⷿ����ȡ�����ֹ������⣬�ֻ����ܸ㶨���ܷ���~ ��2���籣�������ô� ������Ϊ���� ??�� ����������Ƿ����������������������һ�������籣���ſ��Թ����ӡ� ??�������룺 ���������B����ҡ��/����Ҫ���������2�������ڱ��н���(��������)ҽ���� ??������ѧ�� �籣�ǻ�����ѧ�к���Ҫ��һ��ӷ�� �����ͯ�Ҹ�ĸ˫����Ϊ����ģ�Ҫ��ĸ˫����һ�����о���ʹ�ù��ܵ����ھ���������ס֤���������ھ�ס��1�ꡢ�����μ���ᱣ��(���ϱ��պ�ҽ�Ʊ���)��1�ꡣ ??�����ס֤�� �����Ŀǰû�������ڽ���ȫ�����иߵȽ�����Ҳû��ȫ���ƴ�ר������ѧ������ô�籣���Ե���Ϊ��Ҫ�� Ҫ�������Ա������ס�Ǽ�֮�����������ס֤֮��ֹ���������μ���ᱣ��������ʮ�����»��������ס֤֮��ǰ�������ۼ���ʮ�˸��¡� ??���빫�ⷿ/���ӷ��� �ﵽһ���ۼƽɷ����ſ������롣 ??���벹���� �����ҵ������Ҫ������С��ҵ���������ɽ���ᱣ�շ���6���£� �μ�ʧҵ���գ��ۼƽ���ʧҵ���շ�36���£���36���£����ϡ����籣�Ͻ�һ���£�4����ȫ��0...... С���������ܵ�ʱ�䣬����ϸϸ�ص�����ȫ��23��ʡ��4��ֱϽ�У�5���������籣�Ͻɵ�Ӱ�죬��������ݱ���ÿһ������йأ�ǧ��Ҫ�ղغ��ˣ� |

|

|

��1��ҽ�����棬�Ͻ�Ӱ�����ͬʱҲ��Ӱ�챨����ȡ� ?3�����ڽ��籣���������¿�������ʹ�ã��ұ���Ϊ�����α��� ?����3���½��籣����������3~6���µȴ��ڣ����ص�Ҫ��ͬ�����ȴ��ڽ�������ܱ���ҽ�����Ҳ�����Ϊ�����α��� |

|

|

��2���������棬Ӱ��ϴ���Щ���ж���ȡ�����������籣��������Ҫ�� ��3�����Ϸ��棬��Ӱ�죬����ǰ����������15����������Ͻ𣬽��Ķ���Ķࡣ ��4��ʧҵ���棬��Ӱ�졣������Ҳ����ȥ��ȡʧҵ�������24���¡� |

|

|

5�����˷��棬��Ӱ�졣 6���������棬Ӱ���ס֤���졢����ҡ�š�������ѧ�����빫�ⷿ/���ӷ�/�� �Լ����籣5��ӣ� ?�����籣������ʡ�ģ� �ҿ������籣����ƭ����Ϊ��һ���鴦�ᱻ����2-5���ķ�� ���п���Ӱ��������ţ�������ظ�������֮�֣� ?��λ���Լ����籣����������15�������Ǯ�� �Լ����籣��Ϊ�����籣������ҵ�籣��ֻ������ҵ��ְ�����Ͻɷ������ܺ�ְ���籣���ϲ��ۼƣ� ?��˾��ְ���籣���Լ�Ҳ��������2�����Ͻ� ԭ���ϲ������ظ��α��� Ҳ����˵����λ���ϼҵ�ֻ�ܱ�������һ�֣��ظ��ɷ�Ҳ��������2�ݴ����� 2023��9��30�գ��籣ʵ��ȫ��ͳһ���ظ��α���Ϊ�����Ա������ �籣����ȫ��ϵͳ���ˡ�֤���籣��һ��40 ��ͬ �� 7 ���ۻش� |

|

|

?С�سǹ������Լ��ڴ���н��籣����������Ͻ� ԭ�����ǵġ� ��Ҫע���ۼƽɷ����ޣ����վͽ�ԭ��������ǰ���һ���ۼ���10��ij��������Ͻ����û�У�ֻ�ܷ��ػ������졣 ���Ͻ���ô���㣿��ô����㣿3 ��ͬ �� 0 ���ۻش� |

|

|

?�Լ����籣��Խ�ߵ�Խ�ã� �ɷѵ���Խ�ߣ�ÿ��ɷѵ�ѹ����Խ�ر�ʱ��ҲԽ���� �ۺ�������100%�ĵ��θ��ʺϴ���Ⱥ���ɷ�ѹ������̫�����ݺ���ȡ�����Ͻ�Ҳ�ܱ��ϻ���������ˮƽ������������м���~ �Լ���ô���籣�� ������ѡ�� ѡ��һ��������ҵ�����ݽ�ְ���籣 ������ְ��ҽ�����͡�ְ�����ϡ� �е�λ�����й�˾��һ���֣��Լ����Ļ���Ҫ�е���˾�����Ƿ�Ǯ�� ѡ������������籣 ����������ҽ�����͡��������ϡ� �۸���ˣ���������һЩ��һ��ֻ���ڻ����ؽ�������ɷѣ��й̶��ɷ�ʱ�䣩�� ѡ������ְ��ҽ���;������ϻ� ������ҵ���ݽ���ְ��ҽ�����͡��������ϡ� ������ְ��ҽ���ı��������������ٻ�Ǯ�����ϱ��գ���ע�⿴���ڳ����Ƿ�֧�ַֿ��ɷѡ� С����������ѡһ/���� ����ҵ�籣��������7 ��ͬ �� 0 ���ۻش� |

|

|

��1����ְ���������籣��ô���� �籣�ɷѷ�ʽ�����֣��ֱ���ְ���籣������ҵ�籣����������籣�� ���Ľɷѷ�ʽ��ְ���籣��ֻ�ܵ�λ���ɣ����������� û�й���������ֻ�ܽ��ɡ�����ҵ�籣���½�������������籣���꽻���� �����ַ�ʽ��ֻ�ܽ��ɡ�ҽ���պ������ա���û�С�������ʧҵ���˱��ա�����2�����ػ��������籣��ô���� �ֹ�˾���籣�ɷ�������ÿ����15�ţ�Ϊ�˱����籣�Ͻɣ�������ڵ���15���Ժ��뿪�ɹ�˾�������¸���15��ǰ��ְ�¹�˾�� |

|

|

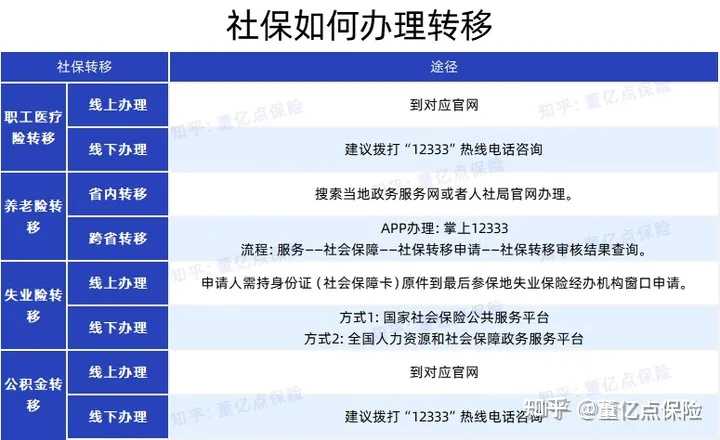

������ν�ʧ�ܣ�������ɹ�˾Э�̣���æ�������籣���������籣���ö����Լ����� ��3�������й������籣��ô���� ���Ҫ���νӣ��롰���ػ�����������һ���� �ܶ��˻��ʣ������й����ˣ��籣�������� ���Dz���ġ����㵽�����ݵ�ʱ�������籣ת�ơ������ܺϲ�֮ǰ�����籣�� ����һ���У�����ֻ��ת�ơ����ϡ�ҽ����ʧҵ���պ����𡱡� |

|

|

�Լ����籣����ô��ʡǮ�� ǰ������˵�ˣ�ֻ������ҵ�籣�ͳ�������籣�����Լ������ĸ��ã� ��1��ҽ������ ����������ҽ��������ְ��ҽ���С̣�����ҽ���ޡ� ��������Ҫ�����£� |

|

|

�ڼ۸��ϣ�ְ��ҽ��>����ҽ�� ?���� - ְ��ҽ�� �ɷѻ���: 6175 - 30876 �ɷѱ���: ��λ 5.5% ���� 2% ��ͽɷ�: �½�: 6175*7.5%=463 Ԫ/�� �꽻�ϼ�: 463*12=5556 Ԫ/�� ?���� - ����ҽ�� ����ҽ��һ 456 ��/�ְ꣬��ҽ�� 4 �ٶ�/�£�һ������Ҫ463*12=5556�� �۱�����Χ��ְ��ҽ��>����ҽ�� ?������������ְ��ҽ���и����˻�������ֱ���ã�����ҽ�������������Ҫ�Լ���Ǯ�� ?��סԺ��˵�����Ѽ���ȫ�� 31 �����еı��������ܽ����ְ��ҽ��ƽ���ܱ� 80%������ҽ��ֻ�ܱ� 60% ���ҡ� ��Լ������գ�����ٲ���һ�ݰ���ҽ���ա� ҽ�������˰���ҽ����Ҳ�ܱ���20-30�꣬ÿ��һ���پͿ��Ը㶨����2�����Ϸ��� �ٽ���15�������ݽ�ְ�����ϡ��������϶����� �����ݽ��ְ������>�������� ������Ϊ�����ɷѲ�������£�ְ������ÿ�����2000Ԫ�� |

|

|

�ܽ������ҽ���������ϣ�ְ���ĸ��������ơ�������ݶ����а��������Թ�עС�� @���ڵ㱣�� ��ÿ��Ϊ��������õ��籣/����֪ʶ~ |

|

|

|

|

��ʧҵ�������ˣ��籣ҽ���Ѿ�����17���ˡ�������ҵҽ���Ѿ������������ˣ��Դ��ҵ�֪����ҽ����Ҫ����30��ſ�����������ҽ�����������Ѿ���ҡ�˼���������ͷ����������ҽԺ������ͷ��̫̫�����ʮ�е�ҩƷ��ҽԺҩ����̨�ó���ת�ָ���ҩ���ӣ����Ѿ���Щʧ���ˡ�����ѣ��Ỽ��������Ϊһ���Ӵ�ҽҩҽ����ҵʮ������ˣ��ҿ��Կ϶���˵�����ҽ���ʽ��ܵõ���ֵļ�ܺͺ������ã�ҽ���ʽ���������⡣ҽ���ֳ���֮ǰ����ƭ���������ż����ʣ��µ�һ�廯�������������õ��ش���������Ϣ�鹹���ƣ�����Ժ�鹹������Ŀ���������һ���˽��ҽԺƸ��ҵ��Աר��������������������סԺ��˵̫�����ױ���г��֪����Խ���Խʧ������Ŀǰ�뷨����Ŭ�������Լ���ʱ�̱������ѣ��������������Ⱦ�� |

|

ȷʵ���������ϱ��գ�ҽ�����Ǵ�������Ҫ����ʵ�ݵ�һ���ˣ� ��������ϱ�����Ҫ����һ���ʸ��������ݺ���ȡ���Ӻ��ϣ���ҽ�Ʊ��վ����ճ���ҩ���������ļ�ʱ���ϣ� ֻҪ�����籣���ܹ�����ҽ�Ʊ��յı��ϣ������Ƕ�����ػ��DZ�������˵���Ƿdz���Ҫ��һ�ְ��ҽ����Ϊͳ���˻������˻������и����˻����������ճ�����ҩ���Һŵ�ҽ�Ʒ��� ְ��ҽ�������������ۼ�ҽ�����ޣ�����������������ҽ�����ݺ��ٽ��ɻ���ҽ�Ʊ��շѾͿ���������ҽ���� �Ա���Ϊ��������ҽ������������ |

|

|

����ҽ�� |

|

|

����ҽ�� ����Ҫע����ǣ���������ɵ��籣��ֻ���ڵ���ʹ�ã�����˵�����ڱ�����������һ��Ҫ���ɱ����籣��������������ڵػ������ط����籣����ҽ���Ͳ��ܹ��ڱ���ʹ�ã� �����������˵���籣�����������仧��������ѧ�Ⱥô��� ��������˵������ ���ݹ涨����ػ����ڱ�������Ҫ���б�����Ч��ס֤���ڱ���ûӵ��ס�����걨����5���ڱ��н����籣���˰֤���� Ҳ����˵���������Ҫ�ڱ�������Ҫ��������(��)���ϱ��н�����ᱣ�ղ��ܻ�ȡ�����ʸ� ����Ҫע�⣺�籣�Ǵ������µ���һ������ǰ����60���¡��������µ���һ���¿�ʼ����ǰ����60�������������籣�����ܶ��£�������Ч Ȼ���������������� ��ͬ����Ҫ��ס֤���籣�ļӳ֣���ס֤�Ͳ���˵�ˣ��ص�˵˵�籣����������Ҫ����Ч��ס֤�ҽ�����(��)�����ڱ���������ᱣ�պ�������˰�ķDZ��л�����Ա�� ����������(��)�����ڱ��н�����ᱣ�ա�ָ���Ǵ������µ���һ���¿�ʼ��ǰ����60�������������ܶ��¡����ж��£����ɺ���Ч�����ж��꣬������Ч�� ��Ȼ��˵˵�仧�� �����仧�ķ�����ʵ�кܶ࣬�������������Է�Ϊ�˲������������仧��Ͷ���仧���֣� �����仧�Ǵ���Ⱥ�����һ���仧��ʽ�������仧��Ҫ����4�㣬 1�dz��б�����ס֤���Ҿ�ס֤�ڻ����仧�걨������������һ���12��31��֮ǰ���죻 2�Dz����������������䣬 3���籣�����ݹ涨��������Ӧ�ھ�����������ᱣ����7��(���ɼ�¼�ۼƲ�����5����)�����ϡ�ҽ�ơ�ʧҵ���˵ȸ������ֵĽɷ�Ӧ���ϱ�������ᱣ����ع涨��ʵ�ʽɷѼ�¼Ӧ�ڻ����仧�걨������������һ���12��31��ǰ�γɣ��ҽɷ�״̬������ 4�������·����¼ �������㶼�ܺ�����ģ�Ψ���籣��Ҫ��������7�꣬�Ҳ��ɼ�¼������5���£�Ҳ����7����ֻ�ܶϽ�5���µ��籣�������������� �����˵˵С������ѧ�� ���ݹ涨���������Ů�ھ���ѧ���丸ĸ˫��������һ������Ҫ���������籣�ģ�����������һ��3���µ�12���²��ȣ������涨��һ����������ǰһ�����ù滮�� ������������˵����Ҫ�ڱ����������籣�Ľ����Ƿdz���Ҫ��һ���Ӱ��������ʸ�Ļ�ȡ�������������˵���Ƿ��籣����Ҫ�������Ƿ�����Щ����������ʹû�����Ϻ�ҽ��Ҳ����Ҫ�� �������ְ��ҵ�ڼ䣬����Ҫ�籣�Ͻɵ����ѿ���ѡ��������籣���ɹ�˾�� רҵҲҪע��ӹ�˾�����ʡ��շѵı����ۺ����ȶ���Ƕ�ȥ�����俿���ԣ�֮ǰС��Ҳ��д��������£�����Ȥ�Ŀ���ȥ�ο�һ�£� ʵ�ڲ�֪�����ѡ��Ŀ������������������籣 ����籣��ֱ����ʮ���꣬��֤��ȫ���շ����������ڱ��������˵Ķ������Ϊ�������ṩ�籣���ɡ����ɡ����ʴ����ȶ�������Ѿ�Ϊ����500,000+�ͻ��ṩ���籣���ɷ��� ���ڵ����Ƭ����������Ϣ���ɻ�ȡ��רҵ���籣���ɷ���~ |

|

�Ҿ�˵һ���£���16�꿪ʼ�������˿����������鱨�ɷ֣���������˵�����а˲����ʱ����ð�������ݳ���0.6������������ˡ��������⣬��������500��w�ij����˿ھͲ����ˡ�������������ʤ�������ƣ��Ժ��������Ҫ1���˽��籣������80�� 90�����15���ˣ��˼�Խ����Խ����������ȷ���Լ���ʮ�����ĵ����Ͻ��� |

|

�ܶ��˾��������ʱ�������籣�������ϵ�ʱ��Ҫ��������֪���籣�ĺá� �籣�����������Ⱳ����ֵ�ù���ı��գ� �籣�ⶫ�������������һ����������������סԺ��������ְ��������ޡ��������ݵ�ij��ʱ�̣�����Ҫ�õ��� �籣����С���ı�����û���籣�ĵ�һ���������ұ����Ŀ����Ծ����ˡ� �����ن���һ�䣺ǧ����ϣ��籣���ܶϡ� |

|

|

������˵�������ˣ������µľ����������ر������� ���������˻������Լ�ס��Ժ�����Ѿ�֪����ҽ������֮���Լ���������ЩǮ�� �������ɻ��Ҷ���ҽ���ˣ���ô�Լ���������ô�ࣿҽ������ȫ���������𣿡� ҽ���ǹ��Ҹ�����ÿ���˵ı��ϣ���Ҷ��������θж��Ǹܸܵģ�����Ҳ�в���֮���� �����������Ƚϸ��ӣ���ʦ�ֽ������Ѵ�����һƪ���£� ϣ�����������е��ɻ�����ѣ�������ƪ�����ܸ������ �� ҽ���й��Ҷ��ף�������Щ���㣿 �� ����ҽ���ˣ�Ϊʲô��Ҫ��Ǯ����ҵ���գ� �� ���˹���ҽ�������ǻ�Ҫ������Щ��ҵ���գ� �� ��ͨ��н�ײ����գ���ô������ʡǮ�� ���¸ɻ���ʵ�ڣ���ʦ�ֱ���ҿ�������ף� ����������������һ����������ʦ�ֽ������ȵ����ղأ��´����뿴�Ͳ����Ҳ����ˣ� |

|

|

һ��������ҽ������ҽ�������ٲ��˰���ҽ���� Ҫ���Լ۱���ߵı��գ��𰸱�Ȼ��ҽ���� ��Ϊҽ���ǹ��Ҹ����ǵĶ��ױ��ϣ��۸�����Ů���١�ס���л���סũ�壬������ ������Ҫ���ǣ�ҽ��û�н�����֪�������Ѿ����˰�֢��ҽ��Ҳ�������⡣ ֻҪ��ҽ��������ȥҽԺ������ҩ������ˢҽ�����������ܰ�����ʡ�²���Ǯ�� ����2021�꣬ȫ����ҽ�������������գ�����һ��֧������2����Ԫ�� �൱��ȥ��һ�����ҽ������ˡ������ʡ�ˡ�2��4ǧ����Ԫ�� ��������������û�й�������ʦ��Ȱ�㶼Ҫ���Լ���һ��ҽ���� ��ʦ����Ϊ������ҵ�������ˣ����������Ľ����ҿ��ܱȴ������ȷʵҪ����ҽ��һ�㡣 ҽ����Ȼû�д�������ô���ҽ��Ҳ���������ܵġ� ��Ҳ����Ļ������Կ�����������ͼ�� |

|

|

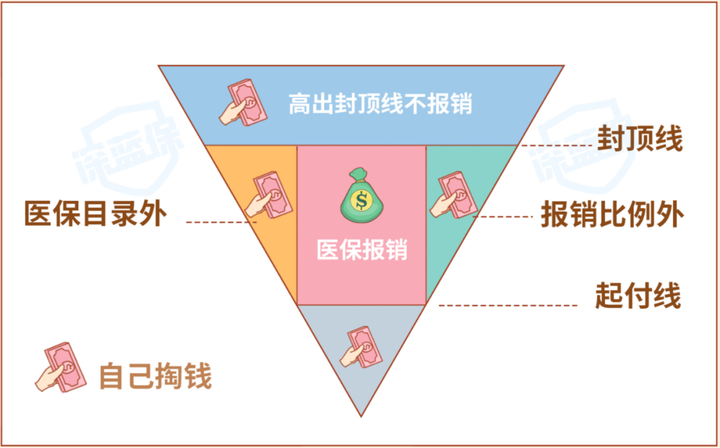

���Կ�����ҽ�������ʱ��ûɶ�ż������ڱ���ʱ���������������Ƶģ� �� ҽ��Ŀ¼�ⲻ����ֻ�з��� ҽ��Ŀ¼�� ��ҽ�Ʒѣ����ܰ�������������һЩЧ�����ְ���Ľ���ҩ����֢��Чҩ���ܿ��ܾ͵��Լ���Ǯ�� �� �������¡��ⶥ�����ϲ�����ÿ�����е�ҽ�������������ߡ��ⶥ�ߡ��Ա�������ҽ��Ϊ����������ҽԺסԺ������ 1300 ��ķ��ò��ܱ��������ֻ�ܱ��� 25 �� �� ҽ��Ŀ¼�ڲ��� 100% ���������籱������ҽ����������ҽԺ��ҽ����������ֻ�� 75%~78%�� �����һ�����Щ�Ժ����Ǵ�ʦ�����Ϻ���ְ��Ա��ҽ���������Ϊ����һ���������� |

|

|

סԺ�ܱ����IJ��֣����ú��ֱ�ע�����ˡ� ���Կ��������Ϻ�סԺ��ֻ��1500Ԫ���ϡ�59��Ԫ���µIJ��֣�ҽ���ڵķ��ò��ܱ���85%��ʣ��ķ��ö����Ը��� ��������סԺ�β�����10000Ԫ������ֻ��8000Ԫ��ҽ��Ŀ¼�ڵĻ��ѣ���ô�� �� ҽ��ʵ�ʱ�����Ǯ����8000Ԫ - 1500Ԫ���ߣ�x 85% = 5525Ԫ �� �����Լ��е���Ǯ��10000 - 5525 = 4475Ԫ ��Ȼ��ҽ��ʵ���ܱ�����Ǯ��Զ������������Ҫ�ٵöࡣ ��һ���˴���Ҫ�õ����ڲ��ϡ��ҩ����Щ����ҽ��Ŀ¼��Ļ��ѣ�ҽ������û�취�����ġ� |

|

|

�������ٰ���Чҩ���������߰��������ң�Ŀǰ��δ����ҽ���� ƽ��������Ҫһ����ǧ��һƿ��ʮƿ���ܳԵ�С�س�һ�������ˡ� |

|

|

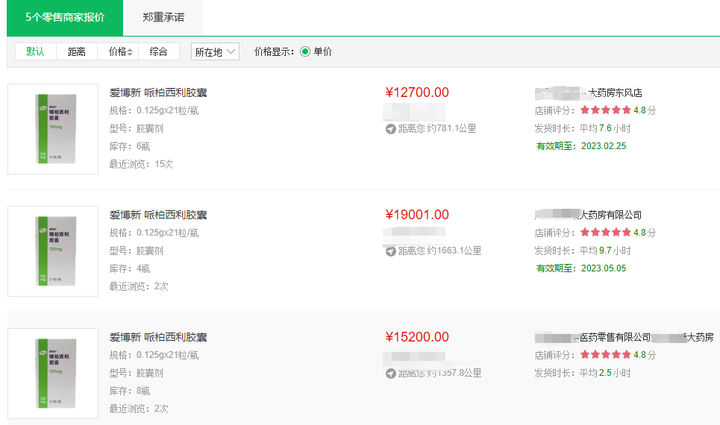

���⣬��ȥ�����120��Ԫһ��Ŀ�����Чҩ����CAR-T�ȿ��ҽ��Ҳ���������ģ�������ͨ��ͥ��˵������һ�����Ҫ��ȫ��֮���ˡ� |

|

|

�ܶ���֮��ҽ����ʵ����һ����ˮ�ף���Ҫ�ݼ�ÿһ���ˣ��Ƿֵ�ÿ��ͷ�ϵġ��������ͷdz����ޡ� ��Ȼ��Ϊʲô����ÿ���˶���ҽ����������Ȧ�ﻹ������ô��ˮ�γ���ij��أ� ���ԣ��ڴ���ǰ����Ҫ�õ����õ������ֶΡ�ҩƷ��ҽ�������ǡ���Ī�������������ʱ����ҵ�����еİ���ҽ���յı�Ҫ�Ծ����ֳ����ˡ� �������˻ᷴ������ҽ����������˵����⣬���չ�˾�İ���ҽ���վͰ�õ��� �� �ᵽ�������ʦ�ֽ��������˽�һ��ҽ���Ͱ���ҽ���յ����� |

|

|

ע�����ڸ���ҽ�����߲�ͬ�������Ե���Ϊ ���Կ������Ա���ҽ��������ҽ�����м��������Ե����ƣ� �� �����������ߣ�һ���ڿ۵�1��������ʣ��ҽ�Ʒ���100%������ �� ������Χ���㣺����ҽ���ձ����ձ鲻���籣��ҽ������Է�ҩ����Ҫ�Էѵ�������ĿҲ�ܱ�������Щ��Ʒ���ܱ����ҩ�ķ��á� �� ������ߣ������ҽ����ʮ��ı������ҽ��������ܱ�200��-600�������ƻ��˺ܶ�Ǯ��Ҳ���õ��ij������� �ܵ���˵��ҽ��ֻ�ܰ����ǽ������������⡣�������һ�ݰ���ҽ������Ϊ���䣬ҽ�Ʊ��ϻ��ȫ�档 Ҫ�Ǵ�Ҿ�����ô˵�Ƚϳ����Ǵ�ʦ�־ʹ�������һ�������� ���˹���35�����������������һ��ͻ���20����ҽ�Ʒѡ� ��Ϊ����ֻ��������һ�˹������ң������������жϣ�����ֻ���ü�ͥ�������β���ͬʱ��Ҫ��������һ���˵������ý����Ͱ͡� Ҫ����������Ҫ��3��ʱ�����ƣ��������ļ�ͥ���Ҫ���ٶ��پ�����ʧ�� �� ҽ�Ʒѣ����� 20 ��֮��ÿ�� 5 ��3 ������Ʒѡ�����ҩƷ���ü�����Լ 30 �� �� Ӫ���ѣ���֢������Ҫ��ǿ��������Ӫ����Ԥ��ÿ�� 2 ��࣬3 ��ϼ� 8 �� �� �����ѣ�Ϊά�ּ�ͥ��֧����̫̫���˷ݹ������뻤��ÿ��Ҫ 4 ��3 ��ϼ� 12 �� �� ������ʧ����������н 10 ���������ϰ࣬3 ����ʧ 30 �� ��ô��������������һ����������ʱ������ٵ���ʧ80�����ҵ��ǣ�����ǰ����������һ�ݰ���ҽ���գ����Ա���һЩ���ã� |

|

|

��Ȼ������������������Ʒѡ�����ҩ�ķ��ö����ð���ҽ���ձ��գ� һ������������������Ŀ�����������һ����Ҳ���������е��������β��� �ɼ�������Ԫ�İ���ҽ���գ����ܱ�����ʮ�������ϰ���ҽ�Ʒѣ�����ǰ���ҽ���յ�������壡 ����������ҽ����ֻ�ܱ�����������ķ��ã����������������ʧ�����£� ��������סԺ�ڼ����������µ������轵������м���ķ��������ӽ����ѵȵȣ� ��Щ���Ǽ�ͥ���ɱ���ġ�����֧������ ���ԣ������а���ҽ���ս���˾�ҽ�Ʒ��ã�������һ�һ����п��ܳ��ּ�ͥ����Σ���� ����Ҫ������ǣ�������ҵҽ���գ����ǻ�����ô�죿 ��Ϊҽ����ҽ���ն���ʵ��ʵ�����������ͥҪ��һ����֧�������� ������ҽ���ղ�����ǰ�渶ҽ�Ʒѣ��Ǿ�ֻ��ǰ����֧����ҽ�Ʒѣ�����������뱨���� ���ǣ��β��Ļ��ѿɲ�ֹҽ�Ʒѣ����п����ڼ�Ĺ�����ʧ��Ӫ�����������������ѵȣ� ��һҪȥ�����ҽ���ǻ�������·�ѡ�ס�ѡ���ʳ�ѣ�����������һ�ʲ�С�Ŀ�֧�� ���⣬���������ڶ��Ƚϳ���Ҫ�ǻ�������������Ҳ�����ں��ڿ����� ��ʱ�������һ��ͬ���ܱ����ؼ��գ�ѹ���ͻ�С�ܶ��ˡ� ���������˰���ҽ����֮�⣬�������һ��50����ؼ��գ����а���ҽ���պ��ؼ��ջ���ô���أ� |

|

|

��ͼ��ʾ������ҽ�����ܰ�æ���������������Ʒ��ã� ���ؼ��գ������������β��ڼ�û���롢ֻ���ͻ����뻤�����������ľ����������ܹ����ĵ��β����������壬�Ա����ؿ����� ���ԣ�����а���ҽ���պ��ؼ��գ�ǰ�߱���ҽ�Ʒѣ����߸����������ѣ�������ȫ�ֲ�����������ʧ�� �ؼ��պͰ���ҽ���ն��ܱ��ϴ����ؼ���Ҳ��Ȱ���ҽ���ո��ӡ��ḻ��һЩ�� |

|

|

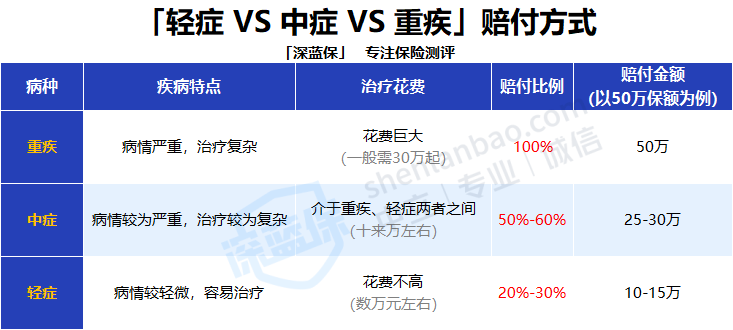

���ڴ�������˵���������ѡ���Ͼͻ����㹻�ˣ�����Ԥ����㣬�����ٿ���������ѡ���ϡ� ���⣬���⸶��ʽ�ϣ��ؼ���ҲҪ�Ȱ���ҽ���ո��Ӹ�����ˬ��һЩ�� ��ʦ�־����ؼ�����֢����֢�����ѡ���ϵ��⸶��������˵һ˵�� |

|

|

ע�������⸶�����Ը���ƷΪ ��һ���ҵ����ؼ������չ�˾��100%�⸶�����֢����֢���⸶���������Ӧ����һЩ����Ҳ���������ˡ� ����˵��ֻҪ���ļ����ﵽ��ͬԼ�������������չ�˾�ͻ�ֱ���⸶һ��Ǯ�� �����������������뻤�������Dz��������ڼ���е��ճ���֧��������������֧�䡣 ����һ����������Ϊ������������Ҳ���õ��Ķ����ڳ��־���Σ�������߿����Ľ������ƣ�����Ҳ����ȫ��ȫ���ջ��� ���ڸսӴ��ؼ��յ�������˵����Щ���ݿ��ܻ�Ƚ��������� Ҫ���㿴����Ҳû��ϵ����ӭ��ʱ��ɧ�Ŵ�ʦ�֣��һᾡ�����ܸ�������ϡ����õĽ��顣 |

|

|

������Ҫ���ϸ�ȫ�棬���ٲ������� ǰ��˵�İ���ҽ���պ��ؼ��գ�������ҽ�Ʒ���ı��ϡ� �����ִ�������˵����Ҫ���ϸ�ȫ�棬��ò����������պͶ������ա� ���������ౣ�գ���Ҳ����һ�Ż��������α�����Ȥ�Ŀ��Ա��������� |

|

|

Ҫ�ǿ���̫�������ű���Ҳû��ϵ����ʦ�����������ϸ����ҽ��⡣ 1�������ա������ϴ�С���� �����ռ۸�ȴ��һ�ַdz�ʵ�õı��ա� ��һ�������⣬�������������˲У������ն�����һ��Ǯ�� Ҫ�������ҪסԺ��������Ҳ�ܱ���ҽ�Ʒѡ� Ŀǰ�����ϵ��������б�1��ģ�Ҳ�б���ʮ��ij��������ա� ���ǣ���ʦ�ֽ�����ֱ��ѡһ���������վͺã� һ���������յġ�������ı��ϡ�����ȫ�桪���������ʡ������˲к�����ҽ�ƣ� ����һ���ڲ�Ʒ���ܱ�����������ұ��Ѻܱ��ˣ�һ��ֻ��������ң� ��ʦ�ֵ�ͬ��С����ǰ�������˴�3�������գ����棩��150Ԫ���ܱ���һ�꣺ |

|

|

���Կ���������Ʒ�ı��ϻ��Dz����ģ���50�����������/�˲б�� Ҫ��������µ�ҽ�Ʒ��ã�����ܱ���5��Ԫ�� ���⣬�����Ϊ���Բ������������3��Ҳ���⸶30�� ���������ܣ�С������ɽʱ����Ť���˽��ף�ȥҽԺ����600�飬 ��������տ۵�100Ԫ������ʣ�µ�500Ԫȫ�������ˣ��ɼ����Ƿdz�ʵ�õġ� ��������ʦ�������Ѵ��һ�㣬 �����յ���������⡹��ͨ��Ҫͬʱ��������4�������� ��ͻ���ġ������ԭ���µġ��ǹ���ġ��Ǽ������� һ����˵�����ͨ���ǽ�����������ģ������ںܶ��Ʒ����չ��������ϣ� ���ⷽ����ǵ����ѿ����ص㿼����������ϵIJ�Ʒ�� 2���������ա������ϼ����������� ���Ĵ������У�����������ʵ��̫���ܴ���������Ϊ��Ҷ�˵���ǡ����˲�����ı��ա��� ��ʵ���ڴ�ʦ��������ٿ������DZ��������Լ���ʵ�������ڱ������DZ���ļ��ˡ� ��ʦ��֮ǰ����������˵�����˶�û�ˣ�������ٶ��Ǯ������ʲô���أ� ��ҿɱ����ˣ���һ�������ˣ����ǵļ��˻��ü������ ����ķ���������������������������ӡ���������Ҳ��һ�ʱʲ�С��֧���� ��һ�������췢�����⣬�����������Ǯ���ܰ����ά�ּ�ͥ�����������ת�����������뾭�����֡� ���⣬�������յļ۸�Ҳ���Ǻܹ�ǧԪ�������ϰ���ı��ϣ��ܸ˷dz��ߣ� ��ͥ����֧����������Լ�����һ�ݶ��٣�һ�㱣�ϵ���������Ϳ����ˡ� ����30���С�������2�Ŷ������գ����Ҫ��100��ı�� ����60�꣬��30�꽻�ѣ�����ÿ����Ҫ��1068Ԫ�� |

|

|

��һС��Ͷ������ȥ�����DZ��չ�˾��һ�����⸶100������ļ��ˣ� ���˿�������֧�����Ǯ��������Ҳ�У������ӽ�ѧ�Ѷ��С� ��ʦ��Ҳһֱ�й�ע�г��ϱ��ֱȽ�����ĸ��ౣ�ղ�Ʒ������Ȥ������Ҳ���Կ�����ƪ��Ʒ�Ƽ����£��һᶨ����������¡� д����� �ڱ���Ȧ����������������һ��������ҽ�����㡹����ҵ�������ǡ����¡��� �⻰��Ȼ��̫��������ȷʵ����ô�������� ҽ���ǹ��Ҹ���ÿ���˵Ķ��ױ��ϣ����ڴ��ز���ǰ���������ñ�ˮ��н�� ��Щ���˵Ĺ�˾Ҳ���ǵ�����һ�㣬�����ΪԱ���������գ�����Ͼ����ڹ�˾������ ��һ��˾�����½��������Լ���Ҫ���ۻ����������ձ���Ҳ����֮��ֹ�� ���ԣ�������ô˵����˭���翿�Լ����Լ����õı���Ҳ��������� Ҫ�ǵ������ջỨ�ܶ�Ǯ��Ҳ����ѭ���������Լ���Ԥ��������ã� �ɲ���Ϊ�����գ�����Լ��벻������� ����㲻֪����ô���Լ����䱣�գ�������ʱ���ʴ�ʦ�� ����һ·�ϣ������ҳ��� Ī�ţ��д�ʦ�������㣬�п�Ҳ�Ȳ��ˡ� ���ѣ�������Щ��Ʒ���ݣ������Ķ�ѧϰŶ�� 50/60/70��������ô���գ�ȫ������ϸͶ����ѧ����һƪ���ˣ��������²�Ʒ�Ƽ��� �ؼ�����ô��2023��ȫ����ȫ����ѡ��ָ��+7���ؼ����Ƽ��� ��������Ҫ��һ����������֪��Ӧ����ô���� ע�⣡Ŀǰ���ܻ�ӭ�� 4 �����ҽ���գ�����ȱ�ݣ�����ҽ������ҽ����ƽ��e������ ��Ȱ�㲻Ҫ���������������٣����㶮�� 3 �����࣬�������پ����ڱ���²ˣ� |

|

��˵���ۣ��籣������Ҫ���ġ� �籣��ȫ����ᱣ�գ���ҽ�Ʊ��ա����ϱ��ա�ʧҵ���ա��������ա����˱��ա� ����Ǵ��ˣ����˵�λͨ�����ǽ�����һ��������Ļ����ϣ��ټ�һ�������� ������Ҫ��Ҫ��֮ǰ�����ǵ���֪�����籣������Ҳ��������һ�𣬵�����ʲô�á� һ������һ����ʲô�ã�1��ҽ����ʲô�ã� �����ǿ���סԺ��������ҩ����ҩ��ֻҪ��������Ŀ¼�ڣ�����ֱ��ˢҽ���������� |

|

|

��ר�ľ�һ������֮ǰ����סԺ��ǰǰ�����4����Ǯ��ҽ���ͱ�����3��࣬����Ǹ���������һ����ѹ���� ���и�����У������������ҽ���������˻����Ǯ��ֱ��ȡ�������С� �еĻ�����������HPV���磬��������졢���������� ������Щ���Ҹ����㣬ҽ������һ����������ظ���������������˶���֪����������ֻҪ�ۼƽ���һ�����ޣ�һ����25�����ң��Ϳ�����������ҽ��������Ҳ����˵����ʱ�����Dz��ü�����Ǯ��Ҳ�ܱ����β��ķ����ˡ� 2�����ϱ�����ʲô�ã� ���ϱ����ۼƽ���15�꣬���ݺ���ܰ�����ȡ���Ͻ𣬶��һ��þ������á� �������Ǯ�أ����㹫ʽ�ܸ��ӣ�����Ͳ���˵�ˡ� ��ֻҪ��סһ�仰������Խ�࣬����Խ�ã����ݳ���Խ������Ǯ��Խ�ࡣ 3����������ʲô�ã� ����С�������ѣ�����졢������Щ���ã����ǿ��Ա��ģ�����ÿ���ط��ı������Dz�һ���ġ� �����ھ涨ֻ�ܱ�����ǧ�飬�����Ϻ���ֻҪ��ҽ���ڵĶ�����ȫ�������������쵽��ǧ�鲹���� |

|

|

������ֻҪ��������һ����ʱ�䣬һ����6-12���£��������쵽�ü�������������������������Ǯ��Ҫ���㹤����λȥ���һ��ƽ�����ʡ� ��������=ְ�����˵�λ�����ƽ������/30x�������� ����С�쵥λ��ƽ��������9000��������98��IJ��٣���������һ���Ϳ����쵽29400������������ƽ������Խ�ߣ���������Ǯ��Խ�ࡣ ��ȡ����Ҳ�ܼ���ֱ���ϱ�����˾���ù�˾��æ����Ϳ����ˣ�һ��30���������ڣ�Ǯ�ͻ�ֱ�Ӵ��㹤�ʿ�� 4��ʧҵ����ʲô�ã� û������Ҳ��ţ������ǣ�����DZ���˾�������������֮ǰҲһֱ�н��籣���������ȥ��ʧҵ�� �������ڣ�ÿ���¶�����1980Ԫ�������24���£����������н���5���Ǯ�ˡ� ���������ڼ���һ�����㽻ҽ�������岻����ˣ�����Ҳ���õ���ûǮ������ �����������ְ������Ͻ�ȥ��ʧҵ���������������8000�ࡣ �ȴ��籣�� ��12333���ʾ��������Ȼ��ֱ�����ֻ��ϲ����������ˡ� 5����������ʲô�ã� ����˵�ڹ����ϰС�ı��ҵ�����������������ҵ���°�·�ϱ��������ģ�ֻҪ�������Լ������Σ����˶������⡣ һ����ҽ�Ʒѡ���ʳ�ѡ���������Щ���ܱ����������β��ڼ�Ĺ���Ҳ����������㡣 Ҫ�����ص��м���Ҳ��һ��ʲ�����һ���Է�������������㼸ʮ���µĹ��ʣ�ÿ���»����˲н���������һֱ�쵽���ݣ������۴���һ��Ҫ�ǵ�ά�����Լ���Ȩ�档 6����������ʲô�ã� �������ţ��������ֵǮ�ĸ������������ô����Ǵ���������������ж���أ��Ҿٸ�������������ˡ� ����ͬ���Ǵ�100��30�꣬���̴��������������������ܸ���ʡ��48�� ��Ϊ���Ĵ���������ķdz��ͣ�ֻ��3%���ҿ���˵�����Ⱳ���ܽ赽������˵�һ�ʾ��ˡ� |

|

|

�㽻�������ʱ��Խ�����˻�������Խ�࣬����ʱ���ܴ�����Ǯ��Խ�࣬����Ҳ��һ��� �����ڹ��ݣ���������ܴ�60������Ƿ���������һ������ܴ���100�� ����Ҳ�кܶ����ѿ��ܻ����˵����������ش����ϼ���Ҳ�����ù���������𣿡� ���ԣ�Ŀǰȫ��������18�����п�����ش���ġ� |

|

|

�����ʱ��������Ҳ���ѹ������˻����Ǯȡ������֧�����⡢װ�ޡ��������������ô�����С� ��֮��ֻҪ��ǰ������������ɣ���������ܸ���ܶྪϲ�� ����һ�������һ�����صIJƸ����ؼ�ʱ�̾Ϳ������۶����ˣ������ܰ�ʱ���ľ�ǧ��Ҫ�ϣ���װ״�����ô��õĸ����� ��������Ҫ��Ҫ���籣�� �����ϰ������˵���������벻�룬���˵�λ������㽻����㲻�ض�˵�� ��ôû�й������ˣ��籣����Ҫ��Ҫ���أ� ���ݵĽ����ǣ�����Ҫ���� û�й����Ļ������ý��������ա����˱��պ�ʧҵ���գ�ֻҪ��ҽ�Ʊ��պ����ϱ��գ��Լ������� �����Լ�������ҽ���;������ϣ�Ҳ����ͨ����֤����ҵ������ְ��ҽ�Ʊ��պ�ְ�����ϱ��ա� ��Щ����ҽ���������ǿ��Էֿ����ģ����ʵ�ڲ��뽻���ϱ��գ�����ҽ���ý��ϡ� ����Ҫ��Ҫ�������𣬾Ϳ�����û��Ҫ�Ĵ��㣬�еĻ������Ǿ���ȥ���������������ù������� д����� ���˿����仯Ӱ�죬�ܶ��˶������ϱ���û�����ģ��������뽻�籣�� ���ǣ��籣���վ������ǵĶ��ױ��ϣ������籣Ҳ��������Ϊ��������� ��������籣�ı��ϻ�����ȫ�棬�������籣�Ļ����ϣ��ٸ��Լ�������ҵ���գ����Լ����Ŷ�����������ʵһЩ�� |

|

�����90�����ȶ��������籣���ý��ˡ� �������ڵij����ʣ���90�����ˣ������˿ڱ���׳���˿ڻ��࣬������Ǯ�����Ƿ����Ͻ����Ͻ�϶�Ҫ���ȷ������ݹ�Ա������ʽԱ���� |

|

�籣�Ժܶ�������˵����İ������������ְ��Ա��������֪�����籣Ҫ�Ӹ��˹����п۳�һ���֣���ҵ��ΪԱ������һ���ֵġ� �ܶ�����Ϊ���Լ����ʿ���Ǯ���һ���ܻ������٣��ܲ����㣬���ºܶ����Ѳ���Ҫ�ٽ����籣�ˣ���ô�籣����Ҫ��Ҫ�����أ� һ����������ʵ�𰸰ɡ� 1���籣������ �ܶ��˶��������ܵ��º���Ҫ����Ȼ���ɵ�Ǯ��һ���ܻر�Ϊʲô�����¼�ʱ�����أ� ��ʵ����뷨����������������������ô������ʱ������û�д��������ܲ������Ժ�����������û�˹������൱��û���˾�����Դ������������ô�죿�������ǰ�н����籣������15�꣬�ǾͲ�һ���ˣ���ҵ�������������˾��û���������һ������ҽ�������ݺ�Ҳ���������Ᵽ�ϣ�����˵�籣�����û��Ǻܴ�ġ� �ںܶ�����籣��Ӱ�����仧���ܶ����ѿ��ܷܶ���ʮ�����Ҫ�����صĻ��ڣ����ܶ������Ҫ�仧û����ô���ܶ���ж�Ҫ��Ҫ���ɵ����籣��һ�������������仧�Ļ��ᣬ����˵��ʹ��Ϊ���Լ����������Ϊ���Լ����ǵij��н����籣Ҳ�Ǻ��б�Ҫ�ģ�����˵��������ɵ�����Ҫ�úÿ����¡� 2�������ܽ����籣�� �кܶ����ѿ��������ɹ����ߣ�Ҳ�кܶ�������Ϊ��������ԭ����ҵû��Ϊ������籣����Щ���ѵ��籣Ӧ����ô�����أ�����Ҳ������Ƽ����������� ���ػ���������ѡ��������ҵ����ʽ�����籣Ҳ����ѡ����ɳ�������籣����ֻҪ�������ϱ��պ�ҽ�Ʊ��վͿ����ˣ���Ȼ������Ҳ���в��ģ����Ҫע��һ�£����������ɵıȽ��٣���Ȼ��ȡ��Ҳ�Ƚ��٣�������ҵ��ʽ������ȡ���DZȽ϶�ģ�������������������ʽ���ɽɷѻ���������һ�������Ƶģ������ҿ��Ը����Լ���ʵ���������һ�£�����ɵ�ʱ�������ȡ�Ķ�һЩ���Դ����˵���Ǻܲ����ġ� �DZ��ػ��������ںܶ������û�зſ�������ҵ�籣�Ļ������ƣ��������ҵ������籣����ƽ̨��Ϊ�Լ�����ְ���籣���������ϸ�ȫ�棬���Ͻ�Ҳ���ߡ� |

|

���ã�����������Ǹ�����ɣ���ʲôԭ���������ò���Ҫ���籣�أ� ��ְ�Ľ��ɵ��dz���ְ���籣������ְ��Ա���ɳ�������籣�� ����ְ���籣�������Ͻ�ҽ���ա�ʧҵ�ա������պ������գ��ټ��Ϲ����𣬾�������ͨ��˵������һ�� �����У����Ͻ��ҽ������Ҫ�������ɣ������ݺ�����������Ͻ��ҽ���ա� ����ְ�����Ͻ�����ҵ����16%�����˽���8%������ʱ����Ҫ15�����ϣ�Ȼ��ﵽ���������������ÿ����ȡ���Ͻ�ԭ�����ǻ������á� �籣���Ͻ���ȡ�ߵ��ɷѻ����ͽɷ������йأ��ɷѻ����ߣ��ɷ�ʱ�䳤����ȡ�Ļ���ࡣ �籣�Ļ���ԭ���DZ��������㸲�ǣ��ɳ����� ���Խ����籣��������������Ҫ�� �����ڱ�������ͽ��ɻ������չ�������5000Ԫ������ǹ�������2.9��Ԫ��Ҳ����˵�����¹�����5����10�����Ҳֻ�ܰ���2.9����ɣ���ͽɷѻ��������㲻��5000Ԫ���ʣ�Ҳ����5000Ԫ���ɡ� �籣���Ͻ������������������ά�ֻ�����������������������������˶����С� �籣ҽ���գ���Ҫ��������25�꣬���ݺ�Ϳ��Բ����ٽ��ɷ��ã���Ȼ�����籣������ �籣ҽ���������ߣ��ⶥ�ߺͱ�������������ҽ���մﲻ��100%������ҽ����Ϊ�籣��ȫ�������籣�ⲿ�ֱ�����ȫ�Է������֣����ڻ�ɫ�ı��������Կ������ұ��������ʹ�õ�ҩƷ��ҽ����еͬ���ּ��ұ����౨�����Ρ� �籣ҽ�Ƹ��籣���Ͻ�һ��Ҳ�DZ��������㸲�ǣ��ɳ�����ԭ�����Ի�����Ҫ�Լ��е�һ���ַ��ã�סԺ����һ����65%-69%���ң��ڳ��ָ߶�ҽ�Ʒ���ʱ���Լ������IJ���Ҳ��ܸߣ��ر�����Щ�ֽ���ҽ�Ʒ�������ҩƷ�ܶಢ�����籣������Χ�ڣ��������ҽ�Ʒ��õ�ѹ������Ҳ��Ϊʲô�ܶ��˹�������ҵҽ������Ϊ���䡣 �籣ҽ���չ㸲�ǣ����Բ������䲻����������˶����Բα�����������ҵҽ��������Ҫ������֪�����ڼ���֢����ijЩ��������չ�˾���ȡ���⣬���߾ܱ�������� ����˵��Ϊ�����ı��ϱ��գ�ÿ���˶���Ҫ���Լ�����һ�ݣ���������Ǯ��ʱ��Ҫ��ǰ���Լ��ѻ������������ϣ��ۻ������ݺ����Լ������������Ͻ��ҽ�Ʊ��������������ѹ���� ����˵��Ϊ��������籣������Ӧ�����˶�����һ�ݣ� ���������繤���գ�ʧҵ�պ���������һ��һ�������漰�ۻ������⡣ ���ϣ����Ҷ��籣�����⣬ϣ���ܹ�����������⡣ |

|

|

|

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |