| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> ���ݷ���һ�߳������ŷ�Ʊ��ȫ��ͨ�á���ת�ã���ο�����һ�ٴ룿�Ե����г��к�Ӱ�죿�������л������ -> �����Ķ� |

|

|

[��ҵ�ƾ�]���ݷ���һ�߳������ŷ�Ʊ��ȫ��ͨ�á���ת�ã���ο�����һ�ٴ룿�Ե����г��к�Ӱ�죿�������л������ |

| [�ղر���] �����ر��ġ� |

|

1��8�գ������й滮����Ȼ��Դ����ԡ���Ʊ���á�������ȵ�������н�� ��Ӳ��������߲������ϻ�Ϥ����Ʊ���Թ�������С���Դ���С����½���Ʒ������Ҫ�� |

|

����д�˵㱳�������Ʊ�ݳ�̨�ĺ���ԭ���ǣ���ǰ���ز�����������ո���裬�Ƹ��������ز�����ٷ��䣬���һ����˲���άϵ����ĭ�ͷ��գ�����������߲�����½����ط�����÷������ز�������Ҫ��˰Դ����ֻ���ٹ�ȥ�ķ�����֮��ѹ�ɱ���1�������������ŵ�ֱ�Ӹ�ծ�Ϳ�֧��2����Ʊֻ����Ϊ���صķ��ݹ��ã�ǿ����������ȥ��棻3�����ز�������������˰�գ��ҷ���Խ�ǹ�ĵط�������ռ��Խ�ߣ����ʵط��ֻἫ�ͳɱ�������ЩƱ�ݡ���ʵ���ǿ����װ��ǣ�����Ƹ���������ǣ�̸�����ʱ���Ǵ��ڵģ�̸�����ʱ��������������ڡ� ����ش����۵��ģ�����ʵ����һ�ֽ��ڴ��£�˵ʵ���ֽο����⼸���ֶ����¡��г������Ĺ�����ȡ���ھ��������Ͳ���״�������������δ����Ԥ�����룬������������δ�����뱣�ϸܸ˳������������������Լ������������飬����һ�����Ĺ��������������ͻ��Ҳ�ͬ���ǣ����ҿ��������κ���Ʒ�Ҹ�����������ֻ������͵���ͬ�����֮���ʵ����������������ԵIJ��죬��һ�������ӣ�����100��Ǯ��100��Ǯ���ض�Լ�������µ������������ѡ����һ����һ���˿϶�ѡ��ǰ�ߣ���Ĺ�����ֻ�����ڹ�������ζ���㼴��ȥ�����ȨҲ��Խϵͣ�����ټ���ʧЧ��ʱ�䣬��Щȯ��ʵ�ʼ�ֵ��Ҫ����ۿۡ� ����ڻ��ң�����һЩԼ����ʵ���ƣ�������Ѻ���ʡ�Υ�����֣�ʲô��Υ�����֣�����ǻ��ҾͲ�����������飬ͬʱ�������Ե���һ�������ǿ�ת�ã��������ܱ��֣����������ԭ�ģ�ֻҪ�����Ķ����������⣬�ͻ����ԭ�ĵ���˼���������������ڻ�����ӵ��һ���ڹ��ݵ�ס��ǰ���£�������Ʊ�ڱ���Ŀ�������˼以��ת��,��Ʊ��תһ�Ρ�,�ⶫ���������Ծͷdz��ʵ����+�������ڲ�֮��ת�ã���������ı��֣�������Ʊ�ݵ�ʵ���г���ֵ�������㡣 ������˼���ǣ���Ǩ�������ص������سɱ��ͣ����Էֵõķ��Ӻܶ�ʱ���˾�����㣬���������Ǯ����������Ҫ������Ǯ�����г�������Ʒ���ɱ��ߵö࣬��Ϊ���ع��µĽ���Ǽ����⳥200���г��ձ�ķ��Ӷ���300��Ļ����㻹�ò�Ǯ����300��ķ�������˰���ܾ�Ҫ200���൱�ڸ���200����������سɱ�200��һ�ֲ������ܰ�Ʊ�ݻ��գ��������������ô�����ǵط�һ����������ơ� ��Ȼ��Ҳ����Ҫ����˭����ҵĻ��Ǻ����������ˣ�������ô�ߣ��������ô�࣬���������г��Է����ۣ���Ҫι��һ�����ϵ������ˣ������������̫���ȣ���Ϸ�ͺ��ˣ����ߵ�����û���أ�ʲôʱ��ſ��ۣ�ʲôʱ��ĸ���ɫԤ���ƶԹ�����Ȩ���ı��������ܿ����Ƿ����ߵĵ����� |

|

��Ȼ����ʯΧ���IJ�Ǩ����Ҳ���ǵ�һ���������������ô�һ���۵ĽǶ���̸̸�����ƱΪʲô����ֱ����Ϊ����Ʊ����ķ���̲ġ� ���ȣ��κ�Ʊ�ݵķ��ж�Ӧ�������ñ��飬Ҳ����˵���Ʊ�ݵ����˶��ף��������Ʊȴû�С� �ӹ��������ǿ��������ؿ�����ƱҪ����ʣ���ֵ������Ҫ���ں�������ܶһ��ɻ��ҵģ�����֮���������ͻ��������ϡ� ��Ʊ����Ӧ���ǹ�����������ծ��ƾ֤������������һ�������������߲���Ƿծ�ģ�����û������Ҹ�ʣ���ֵ�� �����߱��뼰ʱ�÷���������֣�����������һ�ŷ�ֽ���Ǽ�����������ˡ� ��Σ����з�Ʊ��Ŀ�����Ϊ�˼Ӹܸˣ������Ĺ���ȴ��������Ѻ��ͬʱ�����������ף���ͬ��Ŀ��Ǩ���佻�ף���������dz������������Dz��������������������͵���˵�ⷿƱ����������ͨ����������ͨ��Ʊ�ݸ���û��ʹ�ü�ֵ�� ����Ϊ��Ʊ����ͨ������ȥ����ַ������Ҹ���������ܣ�ΨһԸ���յľ�ֻ�С���Դ���С���ָ���Ĺ�Ӧ�̣���ô��ֱ��ѡ�����ַ���ʲô���� ���������߿��Dz����죬5������8�վĹ���ԭ���ĶҸ���Ч��1�꣬�ij���18���£������ǵ�������Ҹ�������г��������һ���dz��������źš� �Ҹ��ڼӳ��ˣ��ټ��ϲ���ǿ�ƻع�����������Ҹ����ⲻ����˵�������IJ����Ҹ����������˶���Ҫ�ϸ�����ʱ�����O�ʽ� ���ģ������������ز���λ���ڷ���֮ǰ������û���������������ľ���ͨ������֮��Ҳû����������������û���ҽ��ڻ������ⷿƱ���飬��������ľ���һ�������������äĿ���Ρ� ���������˽���������������������û�����÷��е�����������������������Ը��ҪҲ�ò�������������������ϵ����ƾ��Ѿ������з������ˣ��ⲻ�����������Լ����Լ��ڿӵĽ����� ��Ȼ������Ϊ��Ǩ������Ʊ�������Ϳ��ܻᵼ�����������������ѣ�����������Щ�����ò����������˵�Dz����ģ���������Ȼѡ������������ʱ��Ҳ��������ʱ�������ó������⣬���������������һ�����ã��鷳��������ó��������ټ�����š� �������Ϊ��Ʊ�ķ������б�Ҫ�ģ�����Ӧ�õȵ�����ʱ�̲�ȥ������Ϊ�������ʱ�������ͻ�Ƿȱ���ã��г����ڷ�Ʊ�Ľ��ܶ���Ȼ������ȵף�����Ҫ���о�Ӧ����ǰ�� ֮���Բ�ѡ������õ�ʱ�����У�������Ϊ�´̼��������ǣ�������¥����ĭ�Ѿ������ƣ�����֮�ڹ���վ�Ⱦ��Ѿ��������ˣ�������������� ����һ�£�֮�������������ף���������Ϊ������Ϊû�ж��ı�Ҫ����Ʊ����ֵ�����Ͳ���֧���·����ۣ���Ǩ���������в�һ����Ǯ��ȥ�Ź�Ǯ������ʵ�ʲ������˶Ҹ�ʣ���ֵ�� ���ǣ����ּ����ǰ����Dz�Ǩ�����������淿�ۣ�������ھ��û��õ�ʱ������������ڵľ��ò����ã��ϰ���������Ǯȥ���Ƿ��ۡ� һ�������ϰ���ûǮ����һ�����������Ĵ���֧����ͼȥ���ۣ��������ڸ��������ĺ�ʱ������ұ�����ȱ����Ǩ�����������飬������������ǰ�IJ�������˵�¾����Բ���ʹ�ˡ� ��������Ҫ�ƶ���Ǩ���ͱ������ǰ�������࣬��Ϊָ����Ǩ���Ӹܸ��Ѿ�ָ�����ϣ�Ҫ�Ǹ����ˣ��Ǿ�ֻ������ȥ����¥�������ˡ� |

|

һҶ���֪�������Ǩ�Ӹ��ֽ���Ʊ��˵�����ز�������߲����ˡ� ��Ʊ�����Ͼ��ǰ���������ûǮ����Ǩ���ˣ�ֻ���ÿ�������ϣ��÷������ֲ�Ǩ���á� �Ӳ�Ǩ���ĽǶ���˵����ɶ������ֽ������Ǩ����һ���й���������Ҫ�ֽ������ֽ���а�ȫ�к�����Ȩ�� ���������ĽǶ���˵�����ֽ�һ�������ʽ�ѹ��������û���ٽ��г��� ��һ��Ǩ������Ǯ��ȥ�������ӻ������߸ɴ���������������·���ô�죿 �ӵز��̵ĽǶ���˵��������Ʊֻ���������Ҹ�����÷�������㲻Ҳ������ ���Ҵ����ڵ���Ϣ��������Ʊ������ȫ�����ǰ���Ч�ڴ�12���µ�����18���£������ֹ涨�������Ժ������롱�һ��ɻ��ҡ� ʲô�������������롱���Dz�����ζ���ܲ��ܶһ���ȫ����ص�λ�䲻��ϣ� ������ص�λ��Ϊ���벻�������Dz��ǿ��Ծܾ��Ҹ��ɻ��ң�Ϊʲô�����ø��ԶҸ��� ��Щ���ⶼû���������������Dz�Ǩ�������¶Է�Ʊû���ֹۡ� �����������ж�ߴ��ϵ����ɣ����з�Ʊ�ĸ���Ŀ�ģ����Ǽ����Ӹܸˣ�ϣ������ծ�� ��Ʊ��������Ϊ��������������ijЩ���еġ����ϵ�������һ����·��ͨ�����ֽ��ۣ��̼����������������ҵ��������� �������ǷǶԴ�����ʼ�յ��Ŀ�ͷ˵�ļ������⣺ ��һ����Ʊ�������Ե�����Σ���һ������ֻ�����¥�̷�Ʊ����Ǩ����ô�죿 �ڶ�����Ʊ���ǻ��ң�û�з���ЧӦ�����翪������ΪijЩԭ�ֲ������������ؿ�����������Ϸ�Ʊ��ô�죿 �����������Ǩ��û�й�������Ʊ���ں�ϣ���һ��ɻ��ң�����ط��ܾ���ô�죿 ���ģ���Ʊ���Ż����ȣ�������û��һ����ȷ�ı�����ô�����ƽ���⣿ ��Щ���ⶼ����ʵ���ڵģ�Ҳ����Ҫ��ط�����ش�ġ� �й������ڲ����ף�һ������ζ�ż�ʮ��ծ��һ���ӻ������������������ȥ�ˡ� �ⳡ��ƽ�ȵIJ��ģ������䲻��Ҳ�����䣡 ϲ�����ע�����ںţ�������è |

|

�̫���� С���Ҳ�Ǩ�ˣ�����һ��250w�ķ�Ʊ������ԭ��Ǩ�ظ������·�500����400��Ȼ���Լ��ٴ���250������500����ڷ������������ֵֻ��400�� ����С�����Ǩ�˶���Ǯ�� |

|

���֮ǰ�����еIJ�����������ϣ�����ѡ��Ʊ���ã����ѡ��Ʊ���û����Żݡ� ��Ϊ��Ʊ�������������ô��� 1����Ʊ���ö������ĵ�һ���ô����ǿ��Խ�ʡ��Ǩ���á���ǰ��ǨҪ��Ǯ����������û��Ǯ����������ȣ���������������������� ����֮ǰ��˵���ز�������Ϊ���ص�Ǯ������������ã�ʵ�������ص�Ǯ��Ҫ֧���ɱ���������Ǩ�������ڣ��� ��2015�����ؽṹ����ȱʧ����2014�����ݿ���������Ǩ����ͨһƽ֮�����������ռ֧���İ˳����ҡ� |

|

|

��������ûǮ��Ǩ������㿪������ô�죿���������Ʊ������������� 2����Ʊ���ö������ĵڶ����ô����Ƿ�Ʊ����ֱ�������������ѣ��ܹ���������������������ǻ��Ұ��ã���ЩǮ���������������ѣ����߸��������ѣ����Ƿ����г���Ϣ����ǰ��������ֱ�ӻ��һ����䣬�ܿ��ܳ������������⡣ ����Ʊ������ֻ�������� ��Ȼ��һ��ط�Ҳ��涨�������Ʊ�����²��þͿ��Ի�Ǯ����Щ�涨12���£���Щ�涨24���£�����Ĺ涨��18���¡���Ȼ���Ի�Ǯ�����DZϾ��������ڣ���˿�����һ��ʱ���������ʽ���;���̼����ز��г��� 3����Ʊ���ö������ĵ������ô���������ڻ�Ǩ�����ԣ���Ʊ���ԼӸܸˡ���Ǩ��������ֱ�Ӹ���һ���������еķ��ز��г�û�д̼�����Ʊ���ò�ͬ�� �������Ͻ�����Ʊ���Ե���������ʵ�����ܸ������ƣ���һ��һ����ķ�Ʊ���������֧�����������˶�������ʽ��ⲻ��������һ��ʱ���������ʽ���;�������ܼӸܸˣ���һ���̼�¥�С� ���������ô��������ڼ�û��Ǯ���Ǩ����̼����ز���ʱ�ͻ������Ʊ��һ�С� ��Ȼ����Ҳ����ɶ�����ˣ��ҹ�80�������ˡ� 1986-1987�꣬�ҹ������η����Ե��ʱ������Ʊ����ʱΪ�������ܸ����ַ���ʵ���������۷��⣩��ְ��ȥ����Ʒ�����������ס����𣬴�ÿƽ��һ��ëǮ��ߵ�ÿƽ��1.28Ԫ��ͬ�ȣ�Ϊ�˻���ְ���ķ������������Ұ�ְ�����ʵ�23.5%����ס��ȯ��ְ��������ס��ȯ���ɷ��⡣ һ����һ���ⷿ����ʽ��ͬ��ʵ�����죬����һ�Ű���������������������ѡ� ���ǣ���Ʊ����Ҳ�з��ա��Ӹ��ص�ʵ���������������������գ� ��һ������������������ȥ���������Ϳ����̽��㣬���յ��¿����̲��Ϸ�Ʊ�� �ڶ����������÷�Ʊֻ���õ�¥�㡣 ֮ǰ�����������ϱ�Թ��ij���÷�Ʊ���ã��������һ�����⣬һ�ǿ�����ֻ�����¥�Ͷ�¥�����Ǻ���������������ȥ�������̲��Ϸ�Ʊ�ˡ� ��ƪ���µ�������ȥ��10���������������Ķ���Ȧ�����۹�����ӭ�����Ǽ��롰�����Ķ���Ȧ���������������и�ҵ������һ��ѧϰ���·���ٲȿӡ� ��ӭɨ����롰�����Ķ���Ȧ������������أ��뷴��������ɼ��ء� |

|

|

���������������������۵�һЩ���⣬�Ӹ��̿������ǶԵ�ǰ���õĿ�����ȷ�� �����Ե����������һ�����ӣ��������������������Ķ���Ȧ�����ɼ��� ���ߵ�������κ�һ������ɨ����루��ά�벻�ܳ�����ֻ������һ���ֻ�ɨ�룩 1��������ͨ������ͨ�ͣ�https://wx.zsxq.com/dweb2/index/topic_detail/584444181444244 2����ʢ�������ܵ���λһ�塷��https://wx.zsxq.com/dweb2/index/topic_detail/811511851128522 3��ȥ��Ԫ�����ʻ��ұ�https://wx.zsxq.com/dweb2/index/topic_detail/588288528842414 4��ȫ���ϰ��꾭�ûعˣ�https://wx.zsxq.com/dweb2/index/topic_detail/811511155488542 5������Ǯ��ȥ�����ˣ�https://wx.zsxq.com/dweb2/index/topic_detail/411848521254248 6��һ����Ա�����ط�ծ����״��https://wx.zsxq.com/dweb2/index/topic_detail/211858145482421 7��7�»�����������жϵ�ǰ�ľ������ƣ�https://wx.zsxq.com/dweb2/index/topic_detail/411842482228418 10����ô������ǰ�������»���https://wx.zsxq.com/dweb2/index/topic_detail/211881255128211 11��ȫ����ܹ�ʣ��״��https://wx.zsxq.com/dweb2/index/topic_detail/411858451521258 12��������ѧ�ˡ������������ȫ��ҵ���Ծ����ж��Ӱ�죺https://wx.zsxq.com/dweb2/index/topic_detail/588144255448114 |

|

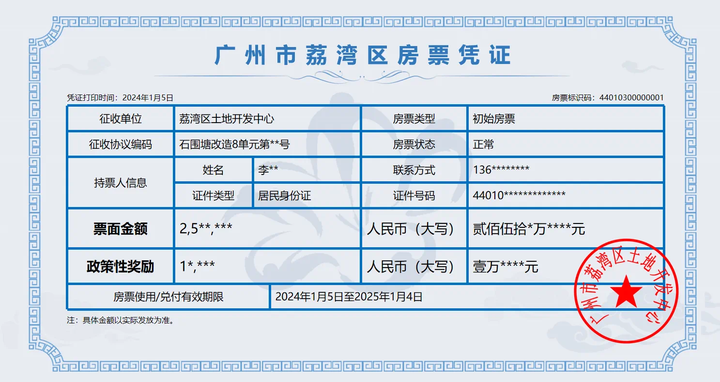

�����Ǩ����Ŀ����������ʯΧ��������491�����ۼ�ǩԼ408������η�Ʊֻ����8�š� Ϊʲôֻ����8�ŷ�Ʊ��˵�������Ʊ�����ƹ㲢������ô˳���� ��һ�����˷�Ʊ�ģ��ǡ��Ѿ����ٳ��д��ס����������������ݾ��ã��Լ�ӵ�ж����ݵ������� ���ǹ㶫ʡס�������о�������ϯ�о�Ա����ε�ԭ���� �Ҹо�������������Ǵ���ijЩ�����������ʣ���˼һ�£�������������û�л��������� Ϊʲô�������� ����ԭ�����ڲ�Ǩ�����������ŷ�Ʊ��ʹ�ã������������Ƶģ� 1����Ʊֻ�ܹ�������⡱���½���Ʒ��Դ������������������У����ļҷ������巢չ���š��к����š��齭ʵҵ������Ͷ���⼸�ҡ� ��˴Ӳ�Ǩ���ĽǶ���˵�������Ʊ��������ʲô�·�������ѡ�·��ķ�Դ�DZȽ��ٵģ� 2����Ʊ������Ч�ڵģ��һ���Ч����һ�꣬������һ�����õ����У� 3�����ѡ���÷�Ʊ���߷�Ʊ���ڣ���ôҲ����ѡ����Ǯ�����Ҳ����������ǻ�ʧȥ��Ʊ���õ������Խ������֡� ������ͼ����ʾ�����Ʊ�����Ƕ�����ʮ���������Խ�������ֻ��һ��ࡣ ��˿�������������Խ����IJ��ֲ����ࡣ |

|

|

����������£�������ǰ��ö�����Ʊ������250�������Խ�����1����ô����ѡ����250��ķ�Ʊ������ѡ����249��ij�Ʊ�أ� ������Dz��������ġ� ��Ȼ�����Dz�ȷ���������ŷ�Ʊ�Ƿ��Ƿ�����������Ʊ��ʵ�ʵ�Ʊ�����������Խ������ֵı�����������˵���� ���������Ʊ���ð취�ܲ�����Ч�ƽ����ҿ�������Ҫ�����ö�����г���˵���� ��Ȼ��ת�ã�δ�������Ʊת�������г���ͨ���г�����֮��ͨ����Ʊ�������ʡ����Ǿʹ�Լ�ܸ�֪�������Ʊ�Dz�������к������ˡ� |

|

��ij���ŷ�Ʊȥ�����һ��� ����:���Բ��𣬲��ܶһ���������ijij������β¥��������������Ҫ��ɱ���¥������Ǯ���� �����ڴ����㡣 ��Ҫ�ǿ����̣������ۿ������ٴ�һ��Ҳϣ���������ֽ�����Ӧ��Դ���ж���¥�̱߽߱ǽǵķ�Դ���㷿Ʊ�ͺ����Ʊ������һ����˼���ؿ����ڳ��������������������߿��ۡ� |

|

�Ȼ��һ���ĸ����Ķ������ˣ���Щ������û����Ǯ���������г������ڸ����ز�ιΰ�硣 ֮ǰ�Ļ��һ��������ֻ�аٷ�֮һ����Ǯ����������������Ҳ��ʵ��ʵ��Ǯ����Ʊ���˸����ز�ƾ����������֮��ܸ�ʲô������������ֶ����ܸ���Ʊ���ֵ���֣��ⶫ���Ķ��ּ�ֵ�������ģ�����ߵĵؼ����� |

|

�������߹��ݳ��ˣ���һ�������������и��������ң���Ʊ�ƶ���ʵ�����������ط�ʵʩ����ȥҲ�й���Ӧ����������Ҳ�����ǵ�һ������ġ� ��ؼ��Ļ��Ƿ�Ʊ�����ת�����ĸ��������ն��֡� һ����Ǩ���õ���Ʊ��ѹ��������ס���г����ڳ���һ��ʱ������ջ���ֱ����ȡ�ֽ�����ģʽ�£��������ջ�����Ҫֱ��֧����Ǩ���ֽ����ʡ����һЩ��Ϣ���������Ӧ�ֽ�ij��ʱ�䡣��ʼ�ճ����ž���ʽ�ѹ����������Ҫ�ڵؿ�������ͨ�������ֽ�����Ϊ֧������Ҳ�Ƿ�Ʊ�趨����ʱ��18���µ�ԭ��ͨ��18���µ�ʱ�䣬���ٵĿ����ؿ�Ȼ������������ֽ�Ȼ����з�Ʊ���֡� ������Ǩ���õ���Ʊ����ס���г��������·��Ŀ�������������ܹ���÷�Ʊ�������������ڣ���������ν���Ʊ���֡� ����Ǵ�����δ֧�������ؿ���ǵ��ǿ��������ֳ����������ؿ�����൱�������öԿ����̵�ծȨ��֧���˲�Ǩ���IJ�Ǩ����г��еĿ����̵�ծȨ���ÿ����̿���·���֧���˲�Ǩ���������µĵؿ顣�����������ԣ������þ�ծȨ����µؿ顣���ڲ�Ǩ�������Ǿɷ����·������ڿ����̣������÷��ֳ���������ծ�� ��������������Ѿ��峥�˶����������ؿ��ô�����̻�÷�Ʊ����ֻ�ܹ��ȴ��ֽ���֡��ֻ��߽���Ʊ��ת�������յ��µؿ�Ļ��ķ���Ҳ����ζ�ţ����յķ�Ʊ�Ķһ����ڣ���Ȼ�����ڲ�Ǩ�ؿ����������õĿ�� ��Ҳ��ζ�ţ���Ļ���ʱ��ħ��������ǰ�������Ƴٵ�δ����һ�������г������������еķ�Ʊ���࣬���յ����ļ۸���͡����������ؿ����ʹ��ھ����������Ʊ���й��࣬������Գ�Ͷ���̣�ά�����ļ۸���Ʊȫ������Ϊ�¿����ؿ顣��ô���ͻ��ǽ���Ӧ�����⣬�Ƴٵ�ס���г���������������յķ��������������ۼ۵ͣ���ô����ζ�ų�Ͷ���Ŀ�����ŵ�����������Ŀ��� ���͵��¶��ԣ���Ȼ���������ֽ���ȱ������£������µؿ����Ҫ��ʩ��Ҳ��Ȼ�ǽ��г���ϣ����һ����غ���г��ȶ�����ȡ�Ļ�������ս���� ��Ҳ�dz��п�����Ϊ���ĵ�ì�����⡣��Ǩ�����ɵؿ飬�ؿ鿪����������ü�Ǯ������˭��˭����ֻҪ�µؿ�ȷʵ�м�ֵ����ô������һ�������е�ͨ�ġ����µķ�Ʊ��������δ���ĸ�ֵ�ĵؿ顣 �������ǿ������ǵ�ǰ��Ϊ��Ҫ�����⡣���ԣ���Ʊ�ƶȣ�Ҳ�������һ�߳��У����߳��еĺ�����������ƹ㡣�������Ѿ���ʣ�ģ�δ��Ҳ��Ȼ��ʣ�ģ�û��Ҫ���÷�Ʊ�����Ӳд��� |

|

�������б�Ȼ���������Ϊ��Ʊ���Լ���Ľ��͵ط�����ѹ����ͬʱ�����ƶ����ز����ļ�����չ�� ��Ʊ����"����"��ȷ���õ���Ʊ����ֻ�����������۷�Ʊ�Ƿ������ͨ����Щ������Ҫ�������ط��Dz���ϣ���ߵ��ֽ������һ��������İ���ô������ô���ף�Ϊʲô������������ô���˫���ţ�ԭ���Ǿ�����ֻ��վ�ڵط��ĽǶȿ������⡣ ��ȥ���һ����õ�ʱ�ܶ���������С���ᣬ����ү�ﲻ���ۣ�����Ǯ��ȥ�����ѣ����ú������ⲻ�ǵط��뿴���ģ����ڿɺ��ˣ�ֱ�Ӹ��������ڵز��������ϡ� ��Ʊ�Եط���һ�������ĵ����ڣ����������ó��ֽ𣬺��濪����ʲôʱ�����ҵط������һ���Ҳ�ǵط�˵���㣬��С����������ƣ���һ��һ����ǧ�����ڵ��ʽ�ӵ��1-2��Ļ����ڣ��Եط�����ѹ����˵�Ǽ���Ļ��ͣ����ʽ���ת���������ѻ����������㡣 ��������˵��Ŀ����˵�ķ�Ʊ������18���µ��ں��Զ��Ҹ��ֽ�����ֻ����Է�Ʊһֱ�������ϵ��ˣ������Ʊ������ָ���Ŀ����̣�������ʲôʱ�����÷�Ʊ�ҵط��һ����ֽ𣬿�������һ���ƣ����ο���ʹ�ǹ��ݣ�����ϸ���ǣ�����һ��ɻ��ң�ע�⿴��������֣������������ͨ����ִ��˭˵����Ҫʱ���أ� ���������ˣ�����ȥ���ǶԵط������ã��Ա���Ǩ���أ� |

|

�Ȳ�˵�����Ʊ���߱��������� ��˵��5�ŷ��� 8�žҸĹ��� ��������ο����� ��������һ�£�������˸ҵ�ʮ�˸��²�ȥ�һ��ֽ�ô�� ����Ҳ���� �������˵��;�ֵ �������㣬��Ҳ������ȥ���� �����������һ����ѹ�ֵij嶯 |

|

��һ��һ�߳��и㷿Ʊ����ʵ����һ�߳��У� ���ò�ǿ�ij��вŻῼ�Ƿ�Ʊ�������ֵ�һ�߳����ˡ� �ͷ��ۼ�ֵ�ع�һ������ƱҲ����ũ���Χ����·���� ��Է��ز����漯����˵�ɲ��Ǻ���Ϣ�����Ƿ��ز�������ý�岻����������Ϣ�� ��Ϊ����Ϣ˵��û�ʽ���룬ûǮ�Ÿ㷿Ʊ�ġ�ͳ�ƾ�����Ҳ�Ƿ��ز�Ͷ���ʽ����������ʱ�ѡ��һ������� �����ǹ�ȥ����������ݣ����п������Կ�����Ŀ��������ˣ�ȡ����֮�Ǿɸļ��١� ���ң����Կ���2017-2020���������Ŀ��������Ұ��ñ���Ҳ�������Ӧ�ķ�Ʊ�����ˡ� ûǮ��ʲô���Ұ��ã����Է�Ʊ�¡� |

|

|

pure���£�pure����/�����֮������������Դ�������ͼ������漯�Ų�������&ֱ������࣡26 ��ͬ �� 10 �������� |

|

|

���ʶ��ƾ������ز���թƭ���� ���ǰ��ر��ծ���·��Ľ��Ϊ���ҷ�ˮ�ȷ��ز��ģ������ھ����ˣ���Ϊ���Ǿ���թƭ���� թƭ����ÿ�������Ҫ������M2�������ز���֧����ҵ���������ٳ�������ƪС���ġ���20�귿��������ô��������˵�������ʻ����Ҫ�Ͻ��ϳ���22��ĩͬ���ַ�������˵�����������Ϸ��������ٲ��ϳ���Ҫ�ึ�ö���Ϣ���� ������Ϻ��н黹����ҥ���������꣬�ǻ���ֻ����һ�ܡ�����Ⱥ����ĺ�����ѧ��ʶ������ ���ز�թƭ����ϲ���������ʶ�;���ѧ�����Ŀں��ˣ�����ȴ���ܹ����Ƶ���Щ����������ˡ� �����ر��ծ/�·��ģ��ܶ������ݶ�û�п�����թƭ����ý���˵�˵������Ͱ���Щ�˻ŵ��Ҳ��ű����������ˣ���ô�����Ҹ������أ� �ļ��������������ز�Ҫ�ӵ��½��ڳ������Իع���Ʒ��ס���ԣ�������������Ʒס���Ľ��ǣ��ſ��ֽ�Ϊ��������ܶ����� �˿ڡ����ߡ����ã����Ҳ����κ�һ��֧�ŷ��ز�����08/15������ɡ� δ����·����ȷ�ģ����ǧ��Ҫ�����ز�ijЩթƭ����ý�壨�н飩��ƭ��ɵͷɵ���Լ��ͼ��˴���������Ԩ�� |

|

|

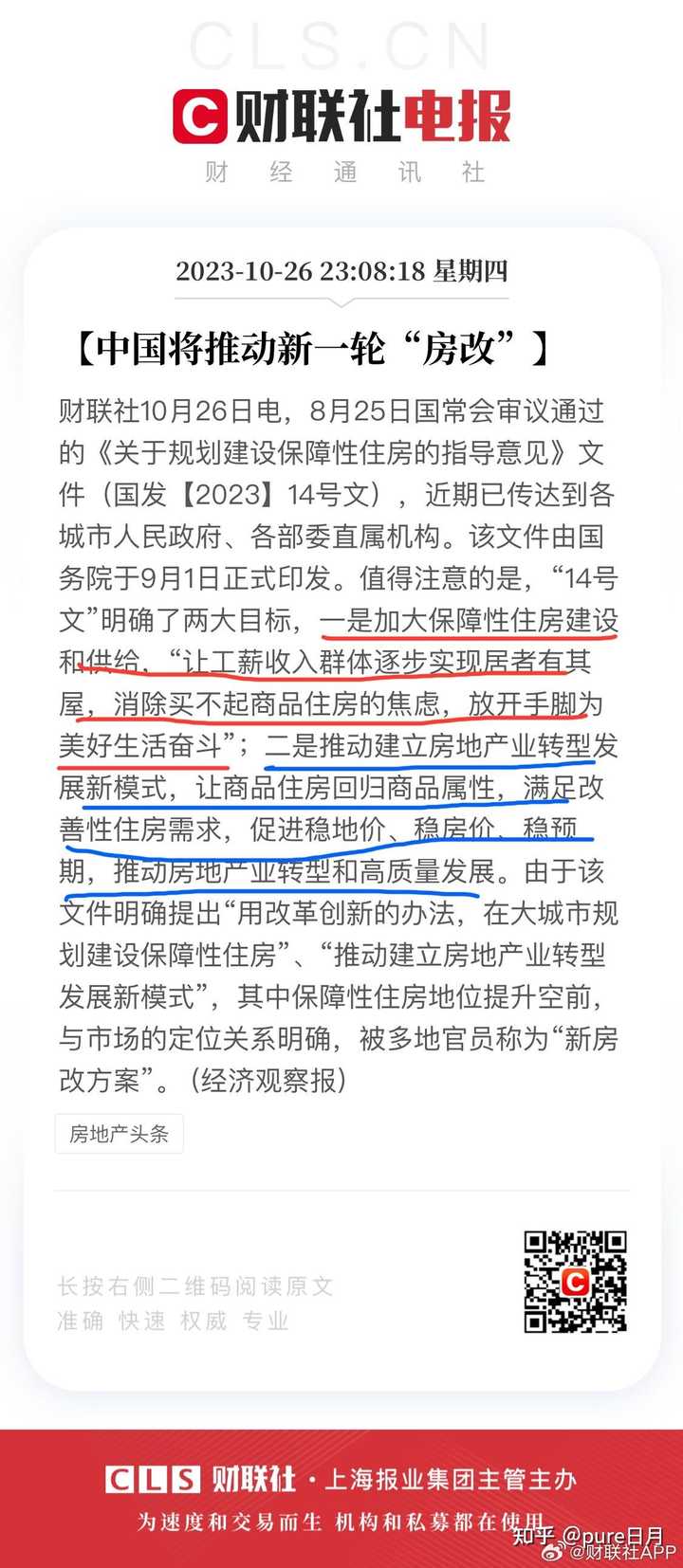

���ű���������Ŀ����ʵд�ĺ���������������Ķ���ԭ��Ҳ����������Ϊ����Ҫ����·�ˣ���ϧ���ǣ��ܶ��˲���ԭ�ģ�ϲ����������ý��ġ��������ֱ�+��˵�˵�������� ��14���ġ���ʵҲ����ʲô�����ݣ��������㣺��ǿ������ס��+���ز�ת���·�չģʽ�� �����㶼�ǹ����������̸�úܶ��Ҫ�㣬��Ҳд�����µ������ο���ʷ���£� ������6�۲ŷ���Ϊ��ʷ����������ס��ʱ���������������ز����߸�ծ���߸ܸˡ�����ת����չģʽ�ˡ� |

|

|

���굫�����濴�Ҷ��Ϻ������ڵķ��������ǾͲ����ϸ���ȥ�������ͽ��̣����Լ��ͼ�����������Ԩ�� �е��˸�λ���̳�����թƭ����ȴ����������������Ƶء�������ʳ���㳵��լ�����Ƿ�������������̵ģ���������Ǯ���ˣ���˿���� ��թƭ�����ߵ��ڰ���̸���ۺ��Ʒ�˿���̺��ȡ�ľ�Ӷ���������ס��լ��������ʳ������Ƶأ�������Һ����Ǹ������� ����Һ�թƭ�����Ტ�ۣ��������ֻ��˵�����������Ƿǡ�������ѵĻ��������� |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

�������թƭ�������ǰ�����Ϊ���ҷ�ˮ�ȷ��ز��ģ������ھ����ˣ���Ϊ���Ǿ���թƭ���� �����ر��ծ/�·��ģ��ܶ������ݶ�û�п�����թƭ����ý���˵�˵������Ͱ���Щ�˻ŵ��Ҳ��ű����������ˣ���ô�����Ҹ������أ� ÿ���˵���������ؾ��������ǣ������˿϶�û���㹻��֪����Ӧ�ԣ��������ױ��������Ŷ����۽���Ҫì�ܡ� �����Ŷ�����ȫ������ϲ��թƭ����ý���˵�˵�������Ҳ����һ����Щթƭ����ʷ���������������˵�˵����ˣ�ֵ�������Σ� �������թƭ�������ǰ�����Ϊ���ҷ�ˮ�ȷ��ز��ģ������ھ����ˣ���Ϊ���Ǿ���թƭ���� |

|

|

թƭ����ÿ�������Ҫ������M2�������ز���֧����ҵ���������ٳ�������ƪС���ġ���20�귿��������ô��������˵�������ʻ����Ҫ�Ͻ��ϳ���22��ĩͬ���ַ�������˵�����������Ϸ��������ٲ��ϳ���Ҫ�ึ�ö���Ϣ��������Ϻ��н黹����ҥ���������꣬�ǻ���ֻ����һ�ܡ�����Ⱥ����ĺ�����ѧ��ʶ������ ���ز�թƭ����ϲ���������ʶ�;���ѧ�����Ŀں��ˣ�����ȴ���ܹ����Ƶ���Щ����������ˡ� ��˵��һǵ��һ�ǣ���Щ�˶�����ǵ�ˣ�Ӧ�ô���Щ�˰ɡ� |

|

|

����ͼ��ʾ����ȥ������ʵ������ǰ����Ȼ���������ۣ���ƾʲô��������ʶ������������Ķ����� ���ȥ��ʮ�����ȥ�ˣ� ��ȥ���귿�ز����׳��������𣿷��ز�Ͷ������������������������ϥ�����Լ���������ǣ��ѵ���һ��㿴�������������Ͻ�ȥ�丱�۾��� �����ٷ�����ô˵���ز���Ϭţ�����ڲ�������չģʽ��Ҫ�ı䣬��Ȼ���������ۡ� ��֪�͵�������Ϣ�� ������֪������Ƕ�����������ʵ������ô���ҷ����ˣ����ǻ����ʡ�1+1=������ �е��ˣ���������Ѿȡ���ˮ�ˣ����ǻ��ᱧԹΪʲô����ү/�ϵ۲����˾����ǣ������˺ü����˻��������ˣ��㲻��ϧ�ֵ���˭���� |

|

|

|

|

|

������Ҫ��ģ��ؼ���Ҫ����һ�����ʵļ۸������֪��������ĭ���ҹ��ҵ��˿ڡ����ú����ߵȸ������沢û��֧�ŷ������ǵ����ɣ�����Ԥʾ�ŷ���Ҫ��������ͨ�������ǣ�Ϊʲô���ȵ��أ� ��һ��20���λ���̵����ѣ��������۸������ơ���������Ҳ�������ơ���һ�뵱ʱ���ز����漯����κ��������ģ���һ�����Ǻ���������Ц�����Ļ����� ������ϵͳ�Է��ز������������ڷ������ʷ����ʡ��һ���Ǯ�����������ʣ��ҾͰﲻ�������ҵ�����ʡ����һ�����磡����ע�������ҵ����ѣ���������Ϣ�Ϳ���ʡ�����磡�� ��ѹ���ʱ������һֱû�䣬������ġ���ѹ��������ں�ʱ��500�ֵ����������ռ���������2023�꣬���������ʱ���𣿡��� ��ؼ�ס���������ǿ�2%Ӷ��Ǯ������ֻ�ܳɽ����ɽ�����Ӷ���ã������ܺ����ܲ��ܽ����ͷ��۱仯�ġ� ���㿿ʲô�����Ҹ������أ� �㿿���ʵ�ʱ����������ļ۸��Ӳ��ܹ����Ҹ���� ǿ�����ҵġ�1.5���ַ��ز�ϵͳ�Է������ġ��Ͳ�ճ���ˣ�������18-19��֪�������»��ش��Ǹ�ʱ���ҵ��˿ɶ��ˣ����в���á�����ʱ���������������У��������ӵ�����������Ķ��� 1����������¡�2018��Ϊʲô����Ϊ����Ҫ����///���ӣ�https://zhuanlan.zhihu.com/p/34771949�����������һ����ʱ��Ԥ�йյ��ѵ��� 2018��Ϊʲô����Ϊ����Ҫ����461 ��ͬ �� 634 �������� |

|

|

2��ϵͳ��������վ��2019�꿴�����й����ز���������///���ӣ�https://zhuanlan.zhihu.com/p/58716141����2019����ж����ز�ֻʣ�����5�꣨�ж����˸Ҹ���ʱ��㣿�������׳����������ʴ��µ��������赲�ɽ�������½����Լ�ȫ�����ط��۳����ս��������Ͼ�������֤�� վ��2019�꿴�����й����ز���������1363 ��ͬ �� 279 �������� |

|

|

3��2019�����ֳ��Ļش𡶷�������Ѿ���������///���ӣ�https://www.zhihu.com/question/340712338/answer/835473450��������ش�������4000�Σ��ܾ��ʣ�����Ȥ���Կ����� ��������Ѿ���������3 ����ͬ �� 4249 ���ۻش� |

|

|

���˻��ʡ���Ҳ�Dzƾ���ý�壬��������ʲô���𣿡�������֪�����յ����������ۣ����Ҿͽ�˻���˵һ�£� ���Dz�Ҫ���Һ���������ȣ����ռ�Ŀ���Ƿ�����֪������һЩԸ��ѧϰ�����Ѵ��������Լ���ϵͳ����֪��ϵ����ϲ���ܶ�������ɻ���һЩ�˼ǵ��ҵĹ��ס� ��������������ұȣ������������ݵ����е��֤˼ά��֪����dz������թ�� ���Ǵ���ϵͳ��˼ά��������Ͷ����ϵ�����Ƿ�����������������Ҫ�յ㣿���ǶԹ��ʹ�����һ���������ʶ�� ʱ������ۣ�������Ҳ���м���ģ� ����ͼ��ʾ���Ѿ���һЩ���Ѽ�ס���ˣ��ҵļ�ֵ����һȺ�˼�ס������ˡ� |

|

|

|

|

|

|

|

|

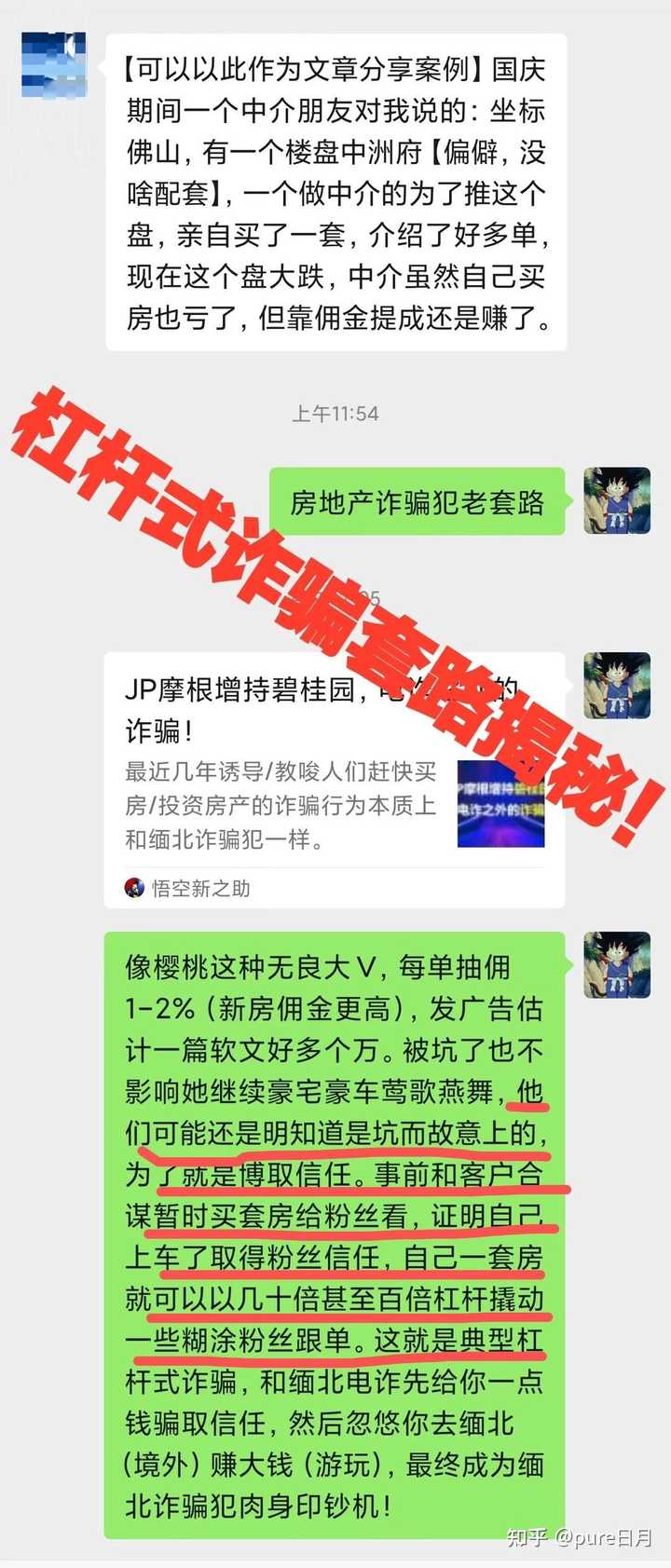

���̸߷��۵������ǣ���������Щ��������̵IJ����ֶ�Ψ����ͼ�Ĵ�V���úúõ����л���Ǻ�˵�˵����ߵ��ڰ��������λ���̡� ��������������լ������ӡ����롢ӣ�ҡ���ij��/ij��˵�������Ƶ���ý�壬�����˱����Ǻ��ƽ�����β¥���� ���˸�²�Ӷ���õ����������λ���̺��س����� ��ӣ������������V��ÿ����Ӷ1-2%���·�Ӷ����ߣ�����������һƪ���ĺö��������Ҳ��Ӱ����������լ����ݺ�����裬���ǿ��ܻ�����֪���ǿӶ������ϵģ�Ϊ�˾��Dz�ȡ���Ρ� ��ǰ�Ϳͻ���ı��ʱ��������˿����֤���Լ��ϳ���ȡ�÷�˿���Σ��Լ�һ���Ϳ����Լ�ʮ�������ٱ��ܸ��˶�һЩ��Ϳ��˿������ ����ǵ��ܸ�ʽթƭ�����山��թ�ȸ���һ��Ǯƭȡ���Σ�Ȼ�������ȥ�山�����⣩��Ǯ�����棩�����ճ�Ϊ�山թƭ������ӡ������ |

|

|

�Ҵ���̫��թƭ�������漯�����棬����������������ҥĨ���ҡ���������������ע�ҵ����ѣ����Ҫ������ѡ� �����˶ʣ��ޣ���ӹ�ţ� ����ǰ������ҥ������·���������������������ˣ� |

|

|

���ڶ��ҽ�����ҥĨ�ڵĵ��ˣ���ʵʤ�ڡ���������Ĩ�ڡ��� �ҹ�ȥд�Ķ����������ˣ����ز����˿ڡ������г���Ҫ�յ㡢�����ȹ��ʹ�ϵ�����Ұ����˰����ͥ���ڽ��̡�Ӱ��ǧ���ʽ����������Ծ��ߣ��ⲻ�Ǽٵİɣ��� ��ҥ�ҵ��ˣ�����������ʲô�м�ֵ����? ����ʲôֵ�óƵ������飿�����������ˣ�����ֻʣ���ü���Ĩ��������������ɡ���ҥ�ҵ��˺ܶ��թƭ�����ز���ý�塣 ֪���Ķ�����3�ڴΣ�����100�����ϣ��ղ�+�����ϼ�Ҳ��100�����ϣ�˵Ӱ������ͥ�����ְɣ�ȫƽ̨������ѯ�ͽ����ˡ� �ҵĿ�ѧϵͳ�Է��������ܶ�����������������Ҫ�ľ�����ʡ���˾��ʽ�û�н��»������п��ܴ������ǽ������� |

|

|

����������Щ�����β�����ҥĨ���ң����Ǻξ��գ���������Ӱ���ᡣ ���ڶ��ҽ�����ҥĨ�ڵĵ��ˣ���ʵʤ�ڡ���������Ĩ�ڡ��� �ҹ�ȥд�Ķ����������ˣ����ز����˿ڡ������г���Ҫ�յ㡢�����ȹ��ʹ�ϵ�����Ұ����˰����ͥ���ڽ��̡�Ӱ��ǧ���ʽ����������Ծ��ߣ��ⲻ�Ǽٵİɣ��� ��ҥ�ҵ��ˣ�����������ʲô�м�ֵ����? ����ʲôֵ�óƵ������飿�����������ˣ�����ֻʣ��Ĩ��������������ɡ� ֪���Ķ�����3�ڴΣ�����100�����ϣ��ղ�+�����ϼ�Ҳ��100�����ϣ�˵Ӱ������ͥ�����ְɣ�ȫƽ̨������ѯ��ǧ�ˡ� |

|

|

�ٴ�ǿ�����ҵġ�1.5���ַ��ز�ϵͳ�Է������ġ��Ͳ�ճ���ˣ���������Ķ����µ�һ��������ƪ���£���2018��2019�������µ��������dz����ʣ���������Ĵ����������ο������ز��� 2018��Ϊʲô����Ϊ����Ҫ����461 ��ͬ �� 634 �������� |

|

|

|

վ��2019�꿴�����й����ز���������1363 ��ͬ �� 279 �������� |

|

|

|

��������Ѿ���������3 ����ͬ �� 4249 ���ۻش� |

|

|

|

�й��ķ��ۺ�ʱ�Ǹ�ͷ��1.2 ����ͬ �� 2168 ���ۻش� |

|

|

�����ڣ�������û�п��ܽ���ʮ��ǰ�ļ۸��أ�1249 ��ͬ �� 241 ���ۻش� |

|

|

����֪���ݣ���ʵ֤Ӣ�ۣ����Ѿ�����Ҫ�����˸��ұ����ˣ�ȫ���������Ѹ��ҷ����İ����������֤�ݣ����ز��������Ѿ�վ��ɽ�����ˡ� ������һЩ���ѷ��������°����� �����ҵ����ѣ��ۺϿ��Ƿ������ʡ��ͳ�λ�ȴ�������������Ŀ���������������������ǵķ��ӡ� ����ԭ��300���ӣ�����200��21��֮ǰ���������ձ�5.5%����6%���ϣ����ڷ��������ձ����4%���������3.7%�����з��������½���Ҫ�ɼӼ���������ת�����ģ��ҼӼ���������LPR�ĵ������仯��������5Y-LPR�½�����Ϊ0.55%�� �ȶϢ30�����200��Ϊ����6%���������µ���Ϣ�ܶ���231.67��4%���������µ���Ϣ�ܶ���143.74��Ҳ����˵�������ʼ���2%������Ϣ�ͽ�ʡԼ88���൱�ڴ�����һ���ˡ� �ڽ����˵�������ʱ���������ز�˰��أ����ǵ�ʱ����ʡһ���Ǯ���������췽ҹ̷��������Щ�ط����ڷ����½��ܿ죬��ʵ�Ѿ�����3-4�����ˣ�����;����ོ�� δ������ϣ���ڽ���Ͷ��������һȺ�����ϼ�ֵͶ������������һ���� |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ϊʲô�ҵ����»��ش𡾿��Ը���������ҡ����븴��������� �����Ը����������Ҫ����Ϊ���˵ķ��Ŵ�ͬС�졢ûʲô�ر������ͨƪһ�ɣ��Ҳ���Ҫÿ���Ƶ��������㿪ʼ˼����д�����¡���ʵ�����˾���ʱ�����ڷ��š�ƽ���ķ��š�������д������ֱ������Ҫ��������һ���������ԣ���Ȼ�ǿ��Ը�������� �����븴���������Ҫ����Ϊ�Ҳ�ϣ��һЩ�˱��������������ߵ��ڰ����ۺ��ƣ���ȷ������Ҳ��Ҫ���ϵ��ظ�������ᱻ��û���Ұ�����ĺ��ķ������۸��ߴ�ң��ܰ�һ����һ������Ҫ�������ø���ЩŪ�����١�Ψ����ͼ�ļһҪ�����Ƕ����ס� |

|

|

�������Ѿ����۽����ز��ˣ���Ϊ���������Ѿ�����ȫȫ���ð�߬�ˡ� ���ز�ÿ����Ҫ��ëϸѪ���Ҷ���ϸ�������ˣ��������Ӳ��������ġ� ���ǿ��ܾ�����̫�Ը��ˣ����ǣ���ʵ��ˣ�ʵ�����һ��һ����֤�ҵĴ�ǰ������Ԥ�У�������Ҫ��ʵ��˵���ġ����ҵ���һս������Ͷ������ ����Ҳ�����������Ǻ����еķ����ҹ����ۼ�ֵ�ع�����ƣ��ߵ����ɱ����ϡ�ũ���Χ���е�·������Ϊ�Ǻ��������ز����ֵ����ͷ������Ǵ�һ�߳�����ʮ���߳������ӵ�·��ǡǡ�෴�� �й��������ⲻ�����ˣ������ǹ���ͷ������������Ȼ���������ǵ����ס� ����˵ʲô���۵���Ҳ��������ɶ������������ն����˵�����������䣬�����źܶ��˾�������ˣ����һ���������ɶ��ˣ������Ҹ��ȸ��ߡ� �ٴ�Ȱ���ң����Ź��ҵ���־�ߣ����������������������Ҫȥ���ز���ĭ���һ���Ȱ��������������ɣ��ٻ���˲���ļ���Ȧ�����עʵ�徭�ã���ע��ҵ���������ٳ����ˣ���һ���˵ķܶ�ֻ�������ǰ;���˲�����г�������ջ��°빦��֮Ч��һ��Ҫ���Ź��ҵľ���������һ�������������ƣ���Ȼ���������֮���ܡ������Ȼ������һ����ס���ǵ���ʱ���Ѿ����������������е��̵棬��Ϊ��һ��Ŀ�ģ�ȥ��ĭ�þ��ü����������Լ�����֪ˮƽ��������۽粻�پ����ڸ���������أ����ǻ��ڵ�������Ļ��������������ڹ��ҷ�չ���������緢չ���ĽǶ�˼�����ܶ�𰸲�����������Ҫ���չ�ȥ����Ϊ�����˷�ʱ�䣻��������ȥ���������δ����Ҳ���õ���ʱ���������ᣬ��һ�룬����û���㹻���ǻ۷��ֻ��������û�о������Լ�ֱ���У��Լ�������ֵ�ʱ���Ƿ�����������������֮���ɣ�֪����֮����ʵ��;��δԶ�������Ƕ���ǡ� ��Ҫ���ѣ��й����ز������ַ�������������˹��ںţ��������֮�����͡�������ƹ�ִ����������ð���� ȫ���濼���й��˿ڡ����á����ߺ������ַ����й����ز�����������ȫ��ķ��ز��������£�֪������̫���������������������һ��ɾ�����������Ҵ����IJ��㣬������£� Ŀǰ�����ڹ��ںŸ���ϵ���ġ��й����з�����̸����Ŀǰд�����ڡ��人��������������š��ൺ����ɳ���ɶ����Ͼ������ݡ����ݡ����������֣�ݡ����졢���ϡ����������������ϡ������������ϳ��л�����ȫ���ǣ������������ᶨ������й����ͳ��еķ��ز����ƣ���ӭ���Ķ��� |

|

|

|

|

�ܼ���û�й�����֧�ţ�˭��������������⼸�갤�Ĵ������� ��ת��һ�룬��ǨҲ�ֲ����Ұ� ����ֻ�ö�һ�߳ԹϿ�Ϸ |

|

�ܶ��˶���ʶ��������� |

|

|

��ʹ�һ��ģ�����ʶ��������� |

|

|

����˵�������������Ʊ�ġ����ǻ���������ģ��Ͼ����뵱���ʱ��һ����Ʊ��ʵ��ʵ�ܻ�����һ����ʳ�ġ� |

|

��֪������߷�Ʊ���һ���Ǯ�Ƕ�����ٷ�֮30�������� �Ⲩ���������������ˣ����ز������������ˣ������̵Ķڻ����������ˣ�������������һ�㣬�����ϰ����ֱ��Ϸ����� |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |