| |

|

|

| ����ƻ� -> ��ҵ�ƾ� -> 8 ���Ե���л��Ϣ�����չ�������Ʒ���������ⷿ����������ЩӰ�죿��ν���� -> �����Ķ� |

|

|

[��ҵ�ƾ�]8 ���Ե���л��Ϣ�����չ�������Ʒ���������ⷿ����������ЩӰ�죿��ν���� |

| [�ղر���] �����ر��ġ� |

|

2024��1��5�գ����С����ڼල�����ַܾ��������ڽ���֧��ס�������г���չ������������¼�ơ������������2023��2�µ����������������ʽӡ������ |

|

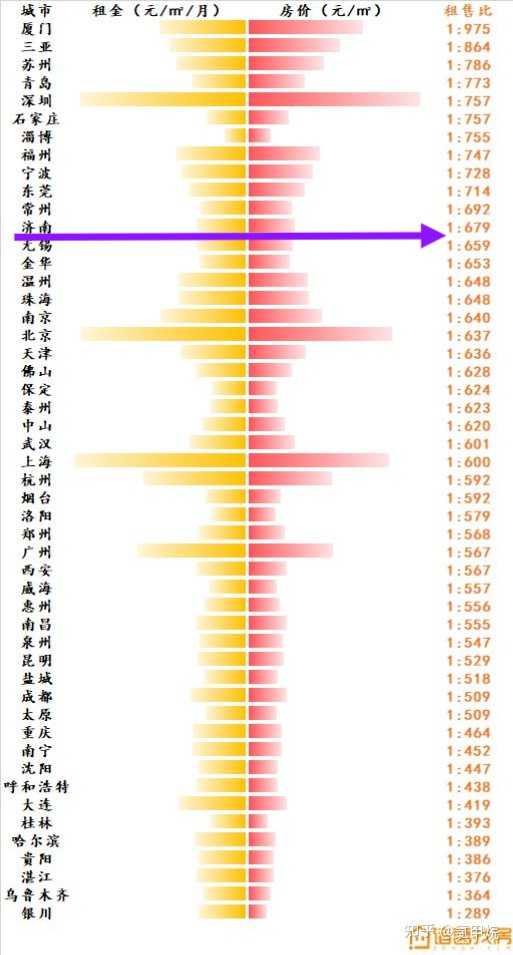

��ʵ���ڵ�һʱ�俴����8�ǡ�������ʱ���Ҿ����룬��Щ�Կ��������ij��бض��������аɡ������������Ҿ���˼·���Ǻ����Եģ� 8���Ե���зֱ�����ɶ����ൺ�����졢���ݡ�������֣�ݡ����ϡ� �Ե���о�Ϊ���߳��У����ʡ�������Ļ������߱����������ص㣺���ࡢ���ڿ���ȱ�˿ڡ� ��ô�������ص�ͷdz���Ҫ�ˣ�������ж��������ڿ���ȱ�˿���˵�������еĽṹ�Ի������߹����ͷŵĻ��һ��������յ�Ѻ��ġ�������յ�Ѻ�Ҫô��δ��������۳�ȥ��Ҫô��ԴԴ�����ҿ������ǵ���𣬶�ע���Ǻ�һЩС���У����߳��ڿ��˿�Ҳ��˥�˵ij��У���Ե�ġ� ����ע����ҿ��Կ�����ͨ���ṹ�Ի������߹��ߣ�����ӡ���ĵ�Ѻ��������������İٻ�����ˣ� ����Ҫ�չ��ı����ĿҪ���С�����������Ԫ���չ���ԭ���ϲ������չ���ɢ��Դ�����˵������Եľ����·���档�·���棬�ܴ�һ�������ڳ�Ͷ��˾���ϵġ�����ǰ�ش�����Ƶ����⣨�ൺ�Ǹ��������ӣ������ǵط�gov������ȥ�أ�����Ͷ���У���Ͷ����ظ���¥��¥���������ˡ�����Ϊ�ط�gov������ծ�� ��������չ�Ŀ��϶����Գ�Ͷ��˾���ϵķ�ԴΪ���� ���⣬���������껯����ԼΪ3%������ê���ľ������ر��ʣ��������������30�꣬�ͱ����˶�����֮�����жϡ� ��ô��˵������һǧ�ڵİ����ж���أ����ն��߳���һ������һƽ��Ļ�����ſ�������5��10�����ӣ���100ƽ�㣩�����ൺΪ����ȥ��11���ൺ�½���Ʒ���ɽ�5792�ס� |

|

����DZ���ӡ��֮�١� ��ȥ�����¥�з�����������û��Ч�����г���δ���ı���Ԥ�����ʹ�û����������ͷŵ���������ȫ��ע�뵽¥�еȴ�ͳ��ҵ��ȥ�� ���ҳ��˳��ſ��۸�ܿ��⣬¥�еĵ������������Ѿ����þ��ã������ǵ���ǭ¿����ƿ�ʩ�ĵز����������̨��¥�����߶���Է��ܣ�������Ϊ�˱������߳�̨Ƶ�ʶ��������������������������Ƚ϶�Ϸ���罵���������ȵȣ�����δ��������¥��������ء� �������ֻ����£����в�������ʶ������ǰ�Ļ���������δ�������ã�����ֻ�ܵ������߷�����֧���ֶ��ϣ��ǽ��ͷ�������ת������֣��ڷ���Ŀ���ϣ��ǽ�ά��¥��ת���ֹϵͳ��Σ���� ��ʵ�ϣ�¥����Ϊһ������ֵ��ҵ�����ijɳ��Խϵ͡�ת�ͽ����ѣ�������ıʷ�չЧ�ʻ�����µ��� ��¥������һ������ռ�������������Ͳ�������ҵ������ڱ�Ч���½�ʱ����Ȼ����������֣���ô��������Դ�ӻ����ã��������ܷ�����¥�У����ἷռ������ҵ�������Դ�� ��оƬ�뵼����ҵ���˹�������������Դ��������ҵ�����϶���Ϊ��¥�еķ�չ�����˹�����ʽ���������Ӷ�������Щ��ҵ��չ�ͻ�������Ϊ�µľ���֧���� �ھ��÷���ʱ�ڣ�¥�е����к�GDP�������ܹ��ڸ��������⣻���ھ��õ���ʱ�ڣ������������ֱ�¶�������Ȼ�Ե���ֵ��ҵ����Ͷ�룬��ô��ͬ���˷���Դ�������ڳ����ԵĿɳ�����չ�� ����¥�з��ֵ�Ŀ�겻�ò��䣬���ܲ��䡣��������˵��һ��ʼ���ֵ�Ŀ��Ͳ�����¥���ػ��۷壬�������ֱ�������Ļ����»������ҵ�ļ��ٱ������Ӷ���������ϵͳ��Σ���� ���������������ר�����ƻ�����ȥ�귴���ἰ��Ҫ�ڽ��������ƹ�����ߣ�һ����Ϊֻ��������ר��ƻ����ܽ�Ǯע�뵽¥��������������ΪҲֻ��ӵ������ӡ��Ȩ�����У�������������ֵ�Ĵ���ȥ�ṩ��˴��ģ�������ԣ�����������ȥ���̡� ���������е�ר����ּƻ��������������̺����Ʒ�����������ⷿ����ʵ�����ǽ�ס�����й�����ҵ������Ϊ����ʵҲ�͵�ͬ������Ĭ�Ϸ�����ʧȥ��Ʒ���Ժ�Ͷ�ʼ�ֵ�� ����¥����˵��ʵ��������½�ı�Ҫ�ֶΣ�����Ը��������ֵ�ȶ���������ʵ�����ף����̺�ķ��ӳ��˹�����ҵ��֮�����û�еڶ���·��ѡ�� �ͳ�Զ��չ���ԣ���ȷ��Ҫ�ƶ�ס���Ĺ�����ҵ�������;���˵�ѹ�����Ӷ�������ǵ�Ͷ������������������������������ҵ�ijɳ����������ڿɳ�����չ��Ҳ������߷�չ������ ����ͨ������ר�����ƻ��������Խ��̲��ַ��ӷ�ֹ�������ϵͳ��Σ����ͨ�����ֶ�Ҳ����������˻�����ͨ������Ȼ�������ֵ�ȶ�����ͨ�����ڵ�������ע��ȴ�ܹ����Ƹ�ͨ�ͣ��Ӷ�ϡ����������ծ���ģ���ú�۾����ܹ�������װ���� |

|

�����ѽ�� �������˴�����̵ķ��ӣ�Ȼ����β�ˡ�����������Ҫ���˾��ʱ��һ��һ��������֯�� �ҾͲ���������ҵ��Ⱥ�ˡ� ��Ҳ���õ������˾�ˡ� |

|

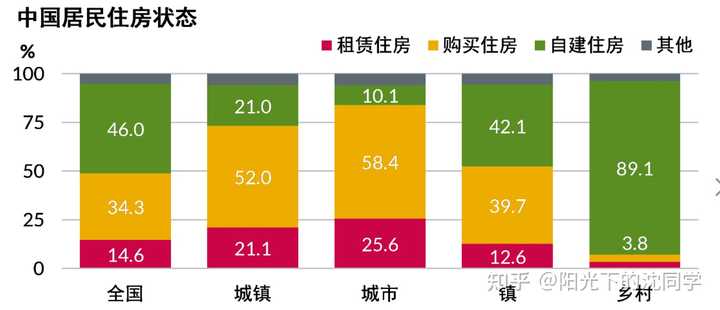

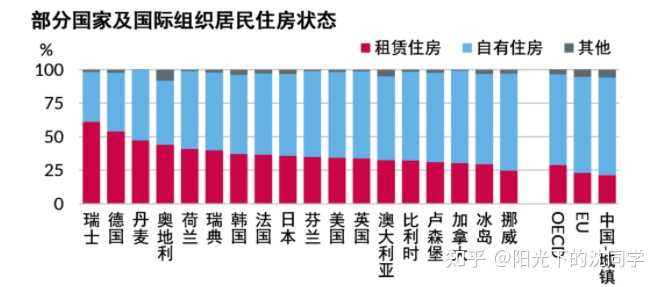

���˼·���Ǽ��е��ʲ���������Ʒ����棩�ֶ����������������������� ʵ���ϣ�����ڡ����������Ʒ����������û�еط�ס���Ǹ���ĸ��裬�����Ա�ⷽ��ĸ���Ҳ���¹��ȶ���ֵĹ��������� �й���ס����������ʵ�DZȽϸߵģ�ȫ�ھ�ס�������ʽӽ�90%�����к����ϲ����㣩�����������Ҳ����70%������������ձ���50%~70%����ʿ��������������50%���� ��֮������Ϊȫ���ǣ��������������������й��˵�ס��������̫�ͣ���������ԭ�� һ���ǣ��й������ޱ�����Բ�����λ������ҪҲ���Է������Ϊ����ϵ������������һ�棬�����й�������Ȩ�������ݲ�Ȩ�ȷ�����Ҹ����������±�ķ��涼һ����������ߵķ��������Ҳ�������� ��һ���ǣ��й��ķ��ۣ���21���͵�ͷ20�꣬������ʷ��ǰ���Ĵ�ţ�У�����������ķ��Ӷ��кܳ�ʱ�εġ���������������һ���߳��С����ĵض�������ˡ���ʹ������ڴ����ѵ��ⷿ�������˺�ǿ��Ͷ��ɫ�ʣ���ʵ�ϳ��ˡ�����ǮҲ�����ܡ������֮���ⷿ���Ǵ���ġ�Ϊ�������� �����¥�йյ�ɫ�ʷdz����ԣ�������������۳��������������˿ڴ����ƣ���Ϊ��Ȼ������£�����=Ǯ����������������˼���ӡ�� �Ѿ���������ˡ��ͱ������߶��ԣ��ܶ����������������Ʒ��������£�Ҳ��Ը�����в�Ȩ����ֻͼ��ס��ֵ�������ں���ν�ġ�Ͷ�ʼ�ֵ���� �ṩ�ٷ�����������Դ�����й���ɫ�ı�������Ȩ�档һ���棬��ͬ��˽�˷������ٷ���Դ��������ȶ���Ҫ�ߵö࣬ijЩ��������������ͬ��������Ȩ�����Ʒ���ǰ�Ĺ���������һ���棬������������г�����������Ҳ�Ǹı乩����棬�ù���˫������۲���������������б�� ��ͬʱ����������������г�����ʧ�⣬���۶��ڳ��ױ��̣�Ҳ���й����������ܵġ����ڷ���-���ص�Ѻ��ֵ�Ľ���ѭ�������������������Ľ���Σ���� ��ˣ��չ�������Ʒ���������ⷿ�����е��ʲ���������Ʒ����棩�ֶ�������������������������Ȩ���������ʧ֮��Ƚ���������ѡ�� |

|

��Ͷ�ع��еز���ûʲô���á� 1��˭��Ǯ ���� 1000 �ڴ���+�ط��Գ��ʽ� 2��˭���� ��Ͷ�� 3����ʲô ��ϵ����������ķ��� ��Ȼ������Ϊ���ס���������幺�������趨�ˡ����ߡ���ֻ�ܹ���סլ����Ʒ�� (����Ȩ���˲ŷ�/��Ԣ) ���������չ��̰칫Ԣ������Ҫ���С�����������Ԫ�չ���ԭ���ϲ������չ���ɢ��Դ������������IJ����ռ����ȫ���������չ��쵼�Ƕڵķ����й�ϵ�Ŀ�����û����ȥ�ķ����Ȱѹ�ϵ���ǽ���һ�¡������չ��۸��Ȼ�Ǹ����г��ɽ��۵ģ�����������ԻΪ���ز��еף������г��۸� ��ͨ�˾Ͳ�ҪϹ�������ˣ�һ������������ķ�����Ҫ���ųû�������û������ܣ�����Ҫ���ųɽ��ۺͳɽ�������������Ϊ���ۼ����ˣ�ɵ�����ܽ�ȥ������������Ҫ����Ҳȥ���������⣬�õ���ʴ���ȥ�����ⷿ�������ܡ� 4�����˭ ��1000�ڴ����껯����ԼΪ3%����Ҫ�ﵽ���۱ȵ�ƽ�⣬���ٲ���Ǯ����Щ��Ͷ���ӵ����ض�Ҫ�����г��ۡ��г��ϴ����ķ����ⲻ��ȥ����ƾʲô����ô����ôҪ���˭�أ� ������������ס������Ȼ���������棬���������Ӳ��ܸ������ˡ� �������Ա����ҵ��λ������Ա������ͨ����λ����������ʵ�������������ķ�ʽ����ʵʩ�˹��ҵ����ߣ�������һ�·��ز��ɽ������ɽ��ۣ��ְ��쵼��ϵ�������ף���ͨ����ȡ�����ʽ������Լ��ˣ�һ�ٶ�á� 5�������� 1000��̫�٣�ƽ��һ������125�ڣ���8�����з��۲��ߣ�������ǧ��1�����ӣ������쵼�Ϳ����̵ķ��Ӷ�����������ûʲô�á���Ȼ�����淫Ҳ�����������ع�������ķ�ʽ��������˵�����ٵ�30%�ص�2015��ǰ��ļ�λ�ٻع�������Ҫ�Դ�Ѫ�ij��롣 1000����ô������أ��������ķ���������õķ����� |

|

|

|

|

���ò�˵�������ô���ˣ� ���ڵ�������һ���淿�ӽ���̫�࣬���ú�ֹǧ�������˺��������ס���ɱ�ȴ�dz��ߣ������ڼ�ѹ���ѣ��������������˻����� ��һ���棬�����������˺��������ס���Ĺ��������㣨ûǮûԤ�ڣ��������ز����Ǹ��ʽ��ܼ�����ҵ���ֽ���һ�ϣ���������Ҫ�������ºܶ�¥����β��ǰ���ʽ�ȫ������˳�û�ɱ��������̻������ת����Ӱ��������ã���ѹ�г�Ԥ�ں��������ġ� �����ҼӸܸˡ�������Ŀ�����Լ����߹��ʣ��߷ֺ죬��˵���˻�ã�����һ���������������������¾�ÿһ�ֲ���������Ҳ�����֡� ������Щ¥�������ģ���Щ���أ�������ʩ����Ѫ�����������ǹ��ұ���ľ�����Դ����Ӧ�÷����������Ӧ�û����̻�����������������������ľ��ü�ֵ�� ���������̻���Щ��û�ز��ģ�ֻ�����У���Ϊ����Ǯ���Ͼ�ӡ�������֣��ط�����ʲô�����������Ҷི�� Ȼ�����е�ǮҲҪ���ڵ����ϡ� ��������г������е������ǵ��С� ���ڻ��бȸ��ƴ���е������˺�������ľ�ס���������ֱ�ӵ�����ô�� ��Ҫ�����������⣬ֻҪס���������ӣ��ͻ���Ч���ͳ��о����ס���ɱ����ô���и������Ǯ������Ͷ���������ѣ��Ӷ�����á� ������������ӡǮȥ�ӳ�Ͷծ�����ز���˾��ծ�����硰�ȷ������С��� ǰ��ֻ��������·��ա����ط��ͷ������ã���Ȼ��Ͼȣ����Ҿ�ʹ����ծ�� ���ղ��ɱ�����������������⣬�����ڶ����е��ʲ��������������ҵ����á� ���߾Ͳ�ͬ�ˣ������ܸ���ס��ì�ܣ�����Ϊ�����������ǿɳ����ֽ������Ե����ǵ������ʲ��dz���������ô�������þ��ܵõ���ֱ��ϣ���ֱ����ȫ����֮�٣� ��Ҫ˵Ӱ�죬�Ǿ���ԭ�����õ��ʲ������õø��죡 ��Ϊ���������ʵ���г��������е������������ȥ֧����Щ�ⲻ��ȥ��¥�̰ɣ�������������һ��飬�Ƕ��ַ��г�������������ʽ��һ�ַ��г������ֵĵ��ⲻ������ô�� ���˻������ǣ����ۻ���� ������ˣ�����Խ��Խ��ij��ⷿ�����г���ס���Ĺ�ֵ��ϵ�ᷢ���仯�� ����һ�׳��ⷿ���������10w���������������еĵ�Ѻ��ֵ�Ƕ��٣��ǰ��г��۸��㣬�����ʱ��������㣿 ��Ȼ�ǰ��ʱ��������㣬��Ϊ�������Ͳ��ܳ��ۣ���ô���г��ۣ� �ʱ������ʲο���ͨ����5��10���ڵĹ�ծ�����ʣ�Ҳ������ν�����������ʣ�����������2.5%�� ���������й�ֵ����Ҫ�����棬��Ҫ���۾ɡ������ɱ��������ڵȣ�ë������������������Ҫ�ﵽ3.5%�����Ǻ���Ͷ�ʣ����������Ͽɵļ�ֵ�� Ҳ����˵������=10w��3.5%=285w�� ��ȥ�����Ͽ�������Щ�������8k���ҵķ��ӣ��ĸ��������߰�����ôһ�Աȣ�ֵô�� ����Ӱ�컹Ҫ�ټ�һ��������ȥ��ĭ�����иɵ�Ư����ֻ��˵�� |

|

�ٱ䲻�����ڣ����߿�����������һ�������������Բο��� ˭�Ӹܸˣ����������������������� 1��˭�Ӹܸˣ� ���ز���ȥʮ������ݸ���Ľ�ɫ�DzƸ��ٷ��䣬��Ϊ�����ɱ���ʵ�dz��ͣ���Ҫ�Ǹ�����������䣬�������Dz������ۣ����ʾ��ǼӸܸ�֧�ţ������Ⱦ�ծ������Ǩ�����������أ������ټӸܸ��û��ط�ծ������������ɫԤ�����¹����ӣ��������ɫԤ����Ϊʲô���Ժ�������Ҫԭ�������ͳɱ�����ٵİѷ��ز��ĸܸ˺ͷ���ת�Ƶ��������ϣ���ʵ��ȥ��ʮ��ĸ��ֽ��ڹ��߶����ֳ�������������� ����2020�꿪ʼ�����Ӿ������ٷŻ�����������ͼӲ����ܸˣ������ȶ���62%���ң��Ҵ�������ʧ����Ա���������ֻϣ������ծ������ϣ�����߸ܸ�Ⱥ��ڶ������ᣬ��������Ʋ��ƶȺͻ����������ϣ��ܸ˵͵�����Ԥ�ڷŻ��²��Ҽӣ��߸ܸ˵���Ŭ���ķ�ֹ�Ŵ�ΥԼ�����ϲ�ʳ�ֽ�����һ���ܸ�ת�����裬�ط�ծ�ͷ���ծ���̳����⣬���������ڷ����µ����¾���Ƹ���������⣬����Ƹ���δ���IJƸ���ͱ�����ת�����ˣ�������˵����������պܸ�ת�Ƶ�ʱ����ô�����Ǹ��������㿹�����ʽ��أ���ɫԤ���ƺ��Ǽ�ȥ��浽��˭��ʼ��ٸ�ߣ����ھͲ�Ҫ�����˻��ˡ� �ص����⣬�г�����ͨ���Ӹܸ˽����ˣ����㲻�ϵطŵ��Ŵ��ż���һ�켸���绰�Ĺ��������Ǯ����ú���ѵ�Ǯһ���������ٵ�δ��Ҳ�dz����ģ�����Ԥ�ڷŻ����г���������Ǯ����ǰ��Ǯ�������Ŵ��ͱ����ˣ�����������������Ŵ���ֻ����취���˼Ӹܸˣ���ʱ�����˴��������Ź���������ģ���Ŵ�����нӷ������ϵ��Ŵ������ʻ��Ǹܸ˵�ת�ƣ�ת�Ƹ�˭�أ�ע�������淨��ծ��е��˺ܿ��ܾͲ����ڣ��ܿ������ԡ����ˡ�Ϊ��λ���Ŵ�������漰�������������� �ķ������⡣ 2��������������� �Ŵ��ɱ��ٵͣ�Ҳ��3%���ң���ȻԸ��������ˡ������ʣ�Ҳ��Ը��������ٰ�����Ҳ�µ���3%���ҹ��������۱��Ƕ����أ�1~3%��������ʱ������ҵ�������ڵ����棬���Ҳ������һ�Ҿߣ�Ҳ���������г�������ߵ�Ҳ�պ��ܸ�����Ϣ�ɱ���������û��������ԡ�����Ļش�Ҳ�����ˣ����۱ȵ͵�ԭ�������ͣ����Ƿ���̫���ˡ� ���������������ֻ�ܴ�һ���ط������Ǿ����Ź����ۣ�Ҳ����˵���Դ������������ˡ������ʵ�����ٻ�Ե�ɺϵ��³�Ͷ���Ǿ�����˼���ˣ���ʵ���ǹ�ȥ�����ֵ����ֵ���Ϸ������������г��������������������������ߣ�����δ���Ŀɳ�����Ӫ��һ���ܴ�IJ�ȷ���ԣ�Ҳ��Ҫ���ſ����ѷ���ת�Ƶ��������ϣ�����ֻ�뱾�صĹ����ϵǿ��أ�Ҳ���Ǻͱ��صľ�ҵ��н��ǿ��أ���������ת�ƾ���ת�Ƶġ� 3����������� �κδ���ͼӸܸ˶����з��յģ��������ַ�Ϊ���̴������⣬���絰��ģʽ�����ն̳������յͳ�����Ȼ������ǶȻ�������άϵ������Ϊ�ѷ����Ƹ���δ�������ʱ��ϣ�������ⶫ�������أ�Ҳά���˺ܳ�ʱ�������Ŵ������ѡ�������ν�������г��������Ǽ������۱ȵ�����£�������Ͷ���Ŵ�ת�Ƹܸ˺�ȥ��棬���ʻ���һ���������ծ��ծ���̣��Ҷ��ڷ���ǧ�ڹ�ģ���Ŵ�������δ��30�����������Dz��dz��̷��մ�������⣬ʱ�䱾�����Ƿ��ա� ���ҹ���ɫ������ҵ�������ζ������������Σ���Ǯ����Ǯ�ѣ�������֪����Щ�����ˡ�����˭�ڷ���������ij����������˵�������Ͳ����ܽ輸���ڣ���ȷʵ�ܳ�һ��ʱ���Ԥ���ƺʹ�����������ˣ�δ��Ҳ�ᷢ�������Ƶ������ڣ����Ǯû�ˣ�ΥԼ�ˣ��������ڶ������ξ���ζ�Ÿ������ڶ�û�����Σ�����ץ���ˣ����ڴ���Ҳ�ղ������� �ܽ��������������õĺ����淨�Ǹܸ˵�ת�ƺͷ��յ��˺Ӷ�������ȥ�������ã�������Ԥ�ڲ���̫�ߣ�������������Ϊ������û����������������������ȥ���ز���������ˣ����ʽ�غʹ�����������͵��������ַ��г�����ȥ�����ܻ��һ���Ŵ���ա���������ȥ��滹��Ҫ�������������������Ź�����˭��������������ʵ�־�ס��ֵ���������Ľ����գ��������ۣ�ͬʱҲ������Ͷ��3%����Ϣ����ô�Ͳ�ֱ�ӽ��ۺ��͵���Ϣ���������յĴ��죬���յļ��������յĴ������Ǹ���ɫ�����յķ��պʹ�����һ�㶼������г�������������͡� ps.���ز����ⳣ�����£���������ָ���Ŵ�Ͷ�źܸ�ת���ϣ����ʻ����ٺõ����ߣ���Ҳ���ѱ����м价�ڵ�������䣬����˽�л���ծ����ữ���Լ�����ȫ�����˾������ָܸ�ת�Ʒ���������Ϊ�������⣬��һ�������г��ĸ�ծ��ģ����ν��ծԽ����Խ�࣬����Խ����Խ�������Ŵ��Ӵ�Ͷ�Ŷ��г���Ч�������˻��dzֽ�������̬�ȣ��ܸ�û����ʧ������Ҳ��Ȼ������ʧ�� |

|

�������л���1000�ڸ�ijЩ�����ˡ��� |

|

�㲻���Ҳ������껹�ܽ�200�� �㲻���Ҳ����Ҿ���Ǯ�������� ���Ǯ��˭������������ȫ����˰�ˣ� ��ɶӰ�죬����������˰�˵�Ǯ�����ز���ƨ�ɣ� ���������ӣ�������˰�˵�Ǯ�ع��� Ȼ������㣡�綯�����������������h�� ��������Ҳ�ֲ�����ͨ�ˣ� |

|

���п��ܵ���Ʒ����ծ���ף���30���ڣ��Գ����ķ�ʽ�����⣬������һ�����С� �ؼ������������ڹ����������̴���Ƚ�����¥�����Dz�����˼��ֻ���������ҡ� ���������ҵģʽ�� ����һ����ҵ���ԣ����أ��Ǹ�¥����������ѡ�� ��һ��ģʽ��������������Ȼ��һ����Ǯ�ջ�����Ȼ�����д��ȡ���� ���ģʽ�����������סլӪ��ģʽ��3��Ϊһ�����ޣ����õص����塣 �ڶ���ģʽ�����¥���Ҿ����������Գ������ ���ĺô��������ʲ����Լ��ģ��ҿ��Գ������ϵ��ա����ǻ��������ڣ�ǰ��Ͷ�ʻ��յ�̫��������Ҫ5�꣬������10����ܰ�ǰ��Ͷ�ʵ�Ǯ���ϣ��ſ�ʼ�ر��� ��2��ģʽ�����ز�������ҵ����������������Ȼ�ڶ���ģʽ����Ͷ�������ѵġ� ��Ϊ��Ҫ��Ǯ���㣬��Ҫʮ����ܻر����ȵ��ֺ��Ҫʮ���Ժ���˵�Ҹҽ�Ǯ�𣬵�Ȼ��̫�ң���һ��������ô�졣 ���ԣ���20�꣬������ҵ���Գ�����һֱ�����������棬����������Ҳ�������������ʮ��֮һ�������� ��Ҫԭ����ǽ費��Ǯ��Ͷ�ʻ�������Ը����������������� ������������仯�ˡ� ���ȣ����ز������ˣ���˵�ز���ҵ��¥������ȥ�ˣ������Ƕ����߳��У����̫���ˡ� �������ı����£� ��ʧ������˭�أ� ���˿����̣���ʵ���н��ڻ����� ������һ��һ��¥����Ŀ��ֻҪ����30%�������ʽ�70%��ʵ���ǽ��ڻ�����ġ� ����������ȥ�����ڻ���������ʵ���� ��ô���ڰ��ڽ��ڻ�����ǰ��ֻ��2��·�� 1�������������Ʋ�����ѵ�Ѻ¥�����ˣ����ûض��٣��Ͷ��١� ����Ȼ������֮�ߡ�����������Ƶ�70%����˵����������ȥ�������Ѿ���¥�Ŀ��ܶ�Ҫ�Ϲ������Ǽ۸��ܵ���¥�̵�ȻҲû���� ���ڻ����ջ���Щ��¥�̣�����һЩû���г���ֵ����β¥�̡� ���գ����ջ�Ͷ�ʵ�һ��Ͳ����ˡ��Ժ���Ʋ�Ϊ���� 2���ҳ����ٽ�Ǯ���㣬����������������ծ��ֳ�30����һ��塣 �����Ŀ��IJ�������ƷҲ�����ã�����������Ҳ����ȥ���ǽ��ڻ�����Ը���ġ� �����ڷ��ز���ҵ�����Ѿ��Ǹ����ˣ��ܶ�����ծ���Ǵ�����µġ� Ŀǰȫ���������̶��ں�ծ��̸���ڸ���ӳ�����ʱ�䣬��ʵ���������˼�� ���ڻ������Ǯ������ʵҲ���ҽ裬��һ����Ӽ�����Ҫ����������ʧ�����ˡ� ���ʱ�������˽��֡� ��������Ҫ�Dz��ȣ������Ʋ������ۣ��ƹ�����ˤ��������ȣ����Ǯ��������ҵ���ò������¡� ���ز���ҵ�����Ѿ���Ӱ�쾭�úͽ��ڰ�ȫϵͳ�Խṹ�������ˣ��������ֻ�й����������ˡ� ���з���1000�ڣ������ӽ��ڻ����ĸ������������������Ǯ�� ���Ǯ�أ�Ҳ���ǽ�������̣����ǽ������������Ͷ�����������õĿ����̡� �����õ�Ǯ�Ժ��������������չ�������ҵ��סլ��Ʒ���� ��Щ���չ��ķ��ӣ��ͱ�Ҫ���Ϊ���Ϸ��ͳ��ⷿ�� �����ڻ���Ҳ�����ģ�3%����Ϣ��Ȼ�ͣ�����30����������ǹ����飬��Ȼ�ǰ�ȫ�ȶ��ĺ����⡣ ����һ��������ԭ��һֱ��˵Ŀǰ������ĭ����Ҫ��ʱ�任�ռ�����������ˡ� ��Ϊ�⼸�귿���ڽ��ڵ������£���ĭ�����ڶ�δ�����۵�֧�� ��ô�����ߵķ���ת����30��ķ�����Ϣ����Ȼ����ʱ�䱣֤�˷�����ĭ�ļ����� һ�����ȶ������з��ۣ���һ����Ҳ�ܹ��Ͽ���ɹ��ұ��Ϸ����ⷿ�Ľ����ٶȡ� ��������IJ�����ֻ����1000�ڻ���̫���ˡ� Ŀǰ�⼸�����еı������̿��������Ҫ�����ˣ���Ҳ��Ҹ�Ѫ�Ծ��أ� û������������������������������ߣ�������Ҫ�Ǵ��3-5���������ң����Ƿdz���ӭ�� ���������������Dz������� |

|

��Ȼ�м��ϣ�2022��9�£�����һ��������ȫ�й��� 3000 ����Ʒ������������ס������Ŀ�ʽ��Գ ��ʱ��˵���Ǵδ�ģʽ����Ϊ���ر���̫�ͣ���1000��ס�����������������ǻ�����ģ� �����ǵ�ʱ�Ļش� �����ϣ�ֻҪ����һ���ij������Լ����ˮƽ�� �ǿ�����Ӫ��ȥ�������߱������ķֹ������ġ� �ؼ����ڣ���Ŀǰ���ϵ����ˮƽ�� ���ر��ʳ�����Ҳ��1.8%����������Ӫ���ö����Dz�ס���� |

|

|

������˵��8���Ե���зֱ�����ɶ����ൺ�����졢���ݡ�������֣�ݺͼ��ϣ� ������ҵ����ҵ��λ��������������÷����������ͱ���������ס���ģ���ס��������ҵ��������������÷������������Ի���ҵ������ס�����ڳ�����Ӫ�ģ�������ҵ���з���ס���������幺�����������ԭ���ϲ�������ҵ������ֵ��80%�� ���ǧ�ڼ�ס���������幺������껯����ԼΪ3%�������������30�ꡣ����������ҪΪ�����С��й����е�7���������С� ���ǿ������������ͼ������һ�£����ر������Ǵﲻ��3%�ģ�������ʱ�䣬���µ����۱�������û�в飬���ֻ�ǹ��㣩 ��ô��ʴ���ͱ��������ծ��ֻ��Ϣ������������30�꣬ ��Ҫ���Ŀ��ܻ���һ�㣬��ʴ����˭���ܴ����ģ� �п��ܻ��ijЩ��ҵ������ҵȥ����Ʒ�����ٰ���Ʒ������ҵ��������ʽ���Ա���� �����л��γɲ���ƽ������ |

|

֮ǰ����һ�����ۣ����ز����Dz��ܱ������ǵ��Ȱ���һ���˽�����ܱ��� |

|

������ߺ��п�ͷ�� ���ȣ�����������1000��ס���������幺�������ѡ����8���Ե���С� ����ζ�ţ�������ס���������壬������������Ʒ���Ĺ��á�Ҳ����˵����Ӧ��������ס������������������ı�ס��������ҵ��������չ��� Ҳ����ζ�ţ�δ���ķ����������dz��д�����Ĵ�ү���������д巿�ӽ������⡣���ǹ�˾������ҵ��Ӫ�˵ģ��������������⡣ ����һ�� ���µ�ס�������г�����ҵ���ѡ����г���Ͷ�ʡ� ���Ԣ�ľ�Ӫģʽ����ͨ���ռ���������ס����ǩԼ���������װ�ޣ�Ȼ���н�����Ӫ����������ģʽ�£�ס���IJ�Ȩ��ԭ�����ģ�ͨ��ǩԼί�и����Ԣ��ҵ����װ�ޣ���������Ӫ����������£����Ԣ���ʲ��DZȽ���ġ�û�����ʲ�����Ӧ�ʲ��������Ϊ��Ԣ��װ��Ͷ�롣�һ�����ͨ������뷿����ͷ���긶�����¸��������ʽ�أ������ʽ�ѹ����ֻҪ��äĿ���ţ�����·�����ߵ�ͨ�ġ�Ҳ�ȽϷ����й���ס���ij���ģʽ���Գ��ʸߣ��ҳ������DZȽ���ɢ�ģ���ɢ�ġ� ��1000�ڴ���ָ��ģ����ô���ȥֱ������������Ʒ����ֱ�ӳ�Ϊ���ն˵ķ���������ģʽ�����ǵ��͵����ʲ�ģʽ����Ҫ�������ʽ�Ͷ�롣�����ǵ���ǰ�ķ��ۣ�����Ӧ�����ˮƽ�����Ҫ������ģʽ��Ϊ���ܣ��ͱ�������𣬷��ۣ����ʴ��������ʹ����Ӧ��Ͷ�ʵ�����ɳ����� ���۱���Ƚϵͣ������������̵�סլ��һ����Ҫ�ͼ۴�������������£�������ϵ�е���β¥����������һ���µ�DZ�ڹ����ߡ������ͼ۹����ʽ�ɱ�����ͣ���������£��ʱ�����Ӫ����ȻҪ������Ĵ����������ȫ�������ʽ�Ͷ�룻���е�������Ϊ���������ʣ�һ��Ҫ�ܵͲ��С����ˮƽ�����г�����������Ȼ����ͨ�����Ƴ��д壬�����˾���ס������������߸�Ԥ�� ����� ����ʱ������뵽����г� ���Կ��������������ж˽�����ߣ����ǵ��µ���۱ȣ�������Ӧ����Ϣˮƽ������ζ�ţ�����ʱ��Ľ��룬�������������ͼ�ġ� ԭ�������ڣ����µ���Ʒ���ļ۸�ʵ���������˽�����ҽ�ƣ����ϣ���ҵ���籣�ȸ������ߡ�������Ʒ���ļ۸�һ���ǻ�����ס�۸�Ҫ��ġ����ע�����ʽ�Ļر��ʲ����� �������д����ܹ�ʮ�ֵ�����ͬʱ���ڵ�ѺƷ��Ҫ���㹻�ͣ����ܹ�ʹ������ʱ�ͨ�������ʽ𣬼Ӹܸ˺����Ͷ�ʣ�ͨ���ܸ˷Ŵ��Ȩ�������ʣ�������ծȨ������Ϊ�������Ŵ��Ȩ�������ʡ��Ӷ��������ʽ����� ������ ����ʱ�����������ô����һ�����볡 �⼸����ע���ġ����ںܶ���Ӫ�Ŀ����̣���Ӧ�Ļؿ��Ϊ���ѡ���������û�н������������������Ե���������Ͷ�Ϳ��Գ����µ���ҵ������ע�ʣ���ͨ��һϵ�еIJ���������Ӧ��ס���ع���תΪ�����÷��� ���ҵIJ��룬����ʾ�������ģʽ����Ӧ�Ĺ��ʳ���������˾��ͨ��һ���������ʽ������Ȼ�����У�����Ӧס��������ҵ���£�Ȼ����ȡ�����г����ʽ𡣴Ӷ�Ϊ���ز��г�ע�������ԣ����ٷ��ز��г��Ŀ�档��ʱ�Ľ��н��ס� �����ģ�����Ӱ��Ϊ�Ρ� �ͳ��ڿ����������������ܲ��ܹ�������ȥ�����������ܲ��ܹ�ӯ����Ҳ����˵�������ڵ�����δ����һ��ѡ�� ������±��Ƚ��̣������ϼ�ѹ����ͨ���߹�������ֵ����ȡ���Ȼ����̿�档��������£����ʵ�ס��������ҵ���ڽ���һ����������������Ȼ�����پ��������Ҳ��Ȼ��Ϊ���ֿ������ʧ������� ��������ܹ��÷�����⣬��ȡ�����ԣ����һ����Ժ����ķ��۹�ֵ��ͬʱ����δ���ļ�����Ӫ�У���Ӧ�Ĺ������ܹ��Թ������ݣ����ڹ�ģЧӦ�������Ƶ����ݣ���Ԥ��Ӧ�Ĺ��������ṩ��ʹ�ù����������ܹ�����ij�̶ֳȵ�����ͬȨ�������ܹ����������б���Ӷ���ýϸߵ������ۡ���ô����ģʽ�������ߵ�ͨ�ġ� ��Ȼ������ģʽ��ͨ������ζ�ţ��ӹٷ����棬��ȫ��Ȩ�����в�Ȩ����������Ȩ�����ⷿ��������ϵ������ס���ṩ���ҳ�������ȨҲ����ʻ����������ͬȨ��������ע�������������ַ������档 �����壺���� �����г����棬����ν�Ŀ���³��ĸ��Ҳ���dz��������������ۣ��Ӷ����˳��ڿ�棬��Ҫ��洦���ij�����Щ�������ת�������ӣ����뵽�г��С�����һ��������ǹ����³�������Ϊ�˳���������ͼ��Ź��ۣ����������۸�һЩ�����ӣ�Ȼ���ӽ��еͼ����ۣ��ۼ����ۡ� ס���г�Ҳ��ͬ�������������г��۸���ϵ������и��Եġ�����Ը�⣬���߱����ƣ�ֱ�Ӵ���ۼ����۸����ˣ��������ʱ����Ҳ��������ṩ�Ź����ᡣ�����ǹ�����֯��������Ա�������Ź������ǹ������������̺�������֯�Ź����ֻ�����ҵֱ����ֽ����Ź���������ʵ�ʽ��ۣ���ͬʱ���ٶ��ڶ����г��������г��ij���� ������Ϊ��ˣ�Ҳ�����ܹ����õ������г��У�����³��۸��ܱȼ��õĶ��ֳ��۸͵�������Ӷ�ʹ�ö��ֳ��г��м����У��³��Ķ��ֳ��г����۸��²����������ϲ�ȥ���������۹����ߣ�Ҳֻ�ܹ����ܽϸߵļ۸� ��Ҳ���г������г������������������������֡� ��취ȥ����Ǻ����ģ���취ȥ���У�Ҳ�Ǻ����ġ����Ե㲻�˺����ƹ㡣 ץ���С��Ϊ�˲���δ����ӡ���û��ǽ���������һ���߳��С� �����߾ͷſ������г��Լ����С� �������ͬ���ֳ���һ���������͵���ҵ�������������·�֮��Ҳ���ܻ���ʱ���֡�����Ӧס������װ�ޣ�����Ͷ�볤�⣬���߸�Ϊ���в�Ȩ������ֱ�ӳ��ۡ����ַ�ʽҲ�Ƕ����ġ���Ӧ�г�����Ӧ��ҵ����Ӧ��ҵ��ô���ľ�����ƣ�����Ҫ��һ���۲졣 ��Ȼ������������У�Ҳ��Ҫ��ֹ������ʧ�� �������ߣ�������Ӧ��ס���������ߵı����ܸ�Ϊ��Ҫ�� �ſ���ҵ���볡��ʵ�����dz��Ĵ�������ʩ��Ҳ����ֱ���ٻ��ʱ����������е�̸����Ȩ�⣬��Ҫ������������ |

|

8�·ݾ�д��������X���� ���ڵ�����Ƚ����أ�Ϊ����ס�ز����⣬ģ�µ�����Ĵ������˾�³����ˣ���һ����̫���ѡ�� ɶ��˼�� ����˵���ǣ����治Ҫ�ٱ�����ҵ����ȥ������ �����������¿ֱ�ӳ����ʲ�������˾���չ������������Ѿ��ɶѵķ���һ��ץ���ڱ��˵ĵز���ҵ����һ�ְѹ��������� ��Ҷ����������ϵķ��Ӻܹ�����û���������۸�����ʲô�������ģ� ԭ���Ͻ���3��Ҫ�� �˿ڡ����롢���� ����������г������У� �����������֮�ϵ�Ҫ�ؾ��ǡ����衱 �Ұѹ�Ӧ����Լ��������ͻἢ�� �Ұ������ͷţ���Լ����������²½����ʲô�� ������Զ����4�ֱ����С�����������һ����һЩ�����棬���Ųظ��������ͨ�� ������·�Dz�����λ����Ϥ�����ˣ��Dz���������ʶ�� ���������������������ô�� �ȸ������ߵ��ǻ۵���ޣ�ȷʵ�ߣ� ֱ�����ҷ���������ײ�ķ��������˿ڣ��������Ѿ����鲻�������������ˣ� ���ּ����̵���������Ҫ����ͷ�ڵ�����²ź�ʹ ���ֺ�ʹ��Ҫ�����������������������д�ġ���֪���ϡ����͡���Ϣ������ ���ϵ��Ӻ��γɲ�����Ч����������ס���۲���̮��������.. �����ڱȽϵ��ĵ�������һ���� �Ƹ������������Ѹ�ģ� ��Ǯ�ļ�����45-65��������� �г���ծ������27-42��������� ûǮû����Ŭ��Ҳ������Ч������00�����ϣ�����δ���˿���ʧ�� |

|

|

�Ǵ���ɶ��δ��..���ӿص��ٺã����仰˵��Ϊ�˲��÷��ۡ�����������������������伫�����ֺ����ɶ? ���ܻ�ͻ���������⡸ZS�ʣ���M�����Լ��ΰ������ɱ� ����ʵ���е�һ�ֿ��ܣ�Сˤһ���ٷ������п�����������������ѡ���أ� |

|

�����ڽ���֧��ס�������г���չ������������¼�ơ�������������㣺 ����ס�������� 8���Ե���С� �������� �������÷��� ���������ͱ���������ס���� ������ҵ���з���ס���������幺����� ��Ѻ�ʣ�������ԭ���ϲ�������ҵ������ֵ��80%�� �ܶ�1000��Ԫ�ġ� �껯����ԼΪ3%�������������30�ꡣ ����������ҪΪ�����С��й����е�7���������С� ��ʵ�ϣ���2023��3�¿�ʼ��8���Ե����������Ѱ�Һ��ʵķ�Դ���ϱ����Ե����֮��Ҫ��ƴ�ٶȣ���Ϊ��ʴ���Ƕ���ָ�8�����У�����������Ŀ��������ԭ���ϳ���һ����Ŀ����һ�������ȵ��ȵá��� ���ּ��������ȥ���°������������ز��г��Ѿ��������ĵı仯����ס����������¥�ͺ������ἰ�ˡ�Ҳ��˵֧��ͷ������ɶ���ˡ� Ŀǰ�������ൺ�����ݵȶ�������á�ס���������幺�������������Ʒ������Ϊ���ⷿ����������⡣���ֳ���ͨ����Ͷƽ̨��Ϊ������壬�����˳�Ͷ��ϵ�ڵ��ַ�����������������ס����һ���̶��ϻ����˵ط���ծѹ���� |

|

|

��ʽ��������30�꣬����3%����ô���ĵļ۸�ֻҪ����ܸ�����Ϣ���������Ա���������ծ��ֻ��Ϣ����������������Ч������������O���ⷿ��ָ��ѹ�������ܼ��ٵ��ص���Ʒ����档����Ҫ���ǣ������ڣ��ط�������ͨ����Ͷƽ̨�ڵ�һ��Ǯ�������ֽ����� ֮���������������߳�̨��������Ϊ�ط�����ѹ���������������ˡ������˵Ķ����Ŀ���չ�Ϊ����������ס��������2023��������Ȼ����������Ԥ�ƽ���2024���һ�����·�����ʴ����ɹ�����ǣͷ�������Ϊ��������Ӫ��չ����˾�� ������������ס���������幺���������Ϣ��ҿ�����Ҳ�ж������ˣ�ϣ����ȡ�õط������չ������۵�������β����Ŀ��Ŀ���DZ��֡��ⲻ��һ�����£�����Ҫ���ط�������û����Ը�չ���Ͷ��ϵ�������Ŀ���ٿ��Է������ۡ���һλ����Ͷ����ʿ��ʾ�� |

|

�Է��ز���ҵ��֧��Խ��Խ�� ����ǰ�ٷ��ͷ�����һ�����ڽ���֧��ס�������г���չ����� ��ô���������1000�ڵ��ʽ��������г�ȥ��չס���г� ����8���Ե���зֱ�����ɶ����ൺ�����졢���ݡ�������֣�ݺͼ��� �����dz��죬˵���dz����ӷ��ز��г���24�귿�ز��г���֧�������������� ��1000�ڽ��������30�꣬�껯����ԼΪ3%�������Ŀ�������Ը�����Ϣ���Ǿ��Ǻ���Ŀ �൱�����㳤ʱ��ֻ��Ϣ�������������Ի�����ҵ�Ļ��߳�Ͷ���ֽ���ѹ�� �����������Ҫ�ȵ��ȵã�Ҫ���ģ�������ô�����õ��� ȥ���Ѿ����ˡ�˽ļ����+��ļREITs+�Ŵ�֧�֡� �����ˣ�������˽ļͶ�ʻ����Ե� ���滹��ϵ��ƽ�������г��д�ĸ��� �����϶�������ס���ز���ҵ���������ز�����չ ����GDP�ȶ� ������������ʽ�Ͷ��ס�������г����̻�Ŀǰ�Ĵ������ز��ʲ� �����ڽ���֧��ס�������г���չ�����������д�ĺ��������������������ʽ�����Ͷ��ס���������� ר���ᵽ�˴������������ס�������г����������� 1��֧����ҵ���з�������ס�����Ľ���ծȯ 2��֧��ס��������ҵ����ծȯ 3��ס��������ҵ������Ӫ������ס�����г������ȶ��ֽ����ģ��ɽ���ҵ��Ѻ��Ϊ��������������ס��������ծȯ 4���Ȳ��ƽ����ز�Ͷ�����л����Ե㹤�� 5��֧�ֽ��ڻ������ʲ����������淶Ͷ��ס��������ؽ��ڲ�Ʒ |

|

|

|

|

|

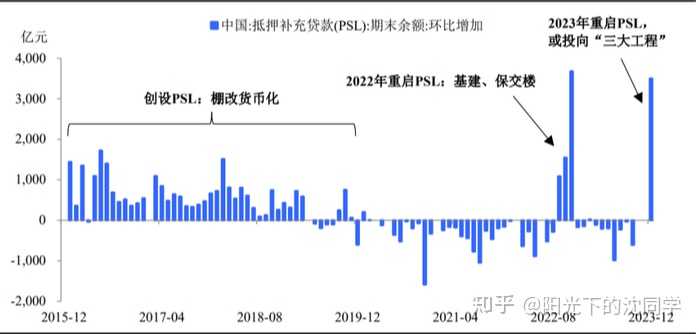

�������й�ע���д������һ�飬��֪�����PSLҲ���˴��У��ų�����3500����֧�ַ��ز���ҵ�ķ�չ PSLʱ��һ��������23��12��Ͷ����3500�ڣ������PSL��ʷ����Ͷ�Ź�ģ������ �൱�ھ������ƽ����д���죬����¥�ȵ���Ŀ������δ��������ҵ�����ز�������һ���������ֵ� |

|

|

�����1000���ⷿ�������������ڶԷ��ز���ҵ�ķ����Ƕλ�ģ������������� Ϊ������ס���ã�����ʷ�������Ľ���֧����24�껹�ῴ���ܶ� ���ز���ҵĿǰ�����ǽ��ڷ��ֵ��ص㷽���� |

|

�̻��������������֮�٣��п��ܰ�������¥�������������������������ס���� Ŀǰ�˿ڸ����������仯�������ˡ�����������ζ�Ź�ʣ���˷ѣ���ˡ�Ū�������Ǻ����ǵ�ѡ�������ڽ��Ϳ������� �����˿ڸ��������̣�ÿ����Ϊ�˿ڸ��������ڳ������������������׳���ס���������ڳ��ķ�ԴԽ��Խ�࣬���ز�ֻ��Խ��Խ��ʣ�� ����Ϊ���ס���������幺�������趨�ˡ����ߡ���ֻ�ܹ���סլ����Ʒ��������Ȩ���˲ŷ�/��Ԣ�����������չ��̰칫Ԣ��ͬʱ����Ա����Ŀ���С�����������Ԫ���չ���ԭ���ϲ������չ���ɢ��Դ�� ��Ҳ�����ҹ�����������ס��ս�ԡ� |

|

|

��ͳ�ƣ�ʮ�����ڼ䣬40���ص���мƻ���������������ס��650���ף��䣩��Ԥ�ƿɽ��1300���˵�ס�����ѡ� ���ֱ�����ס��������ص��Ǽ�����ͷ���ص���У���Ӧ��Լ650���ף�һ��2���㹻1300���˾�ס��һ��3���㹻1950���˾�ס�������Ϻ���ʮ����Ž���20���ױ�����ס����ʮ���巭������47���ף����ݽ�������ʮ����Ҫ����60���ס� 5������ṩ�ı����������ⷿ�����г��ݶ������������߱���ǿ��Ӱ���������Ժ�ʵ����ס���۸��컨�壬�÷�����ָ�Ӷ��������Ǽۣ� ����ʮ���屣����ס������Ҳ������������࣬������ȥ����2035�꣬����3������ƻ����ҹ�������ס����ģ��ɹ�6000���˾�ס�����Ҽ������ص���С� ����ʱ�������zfͳһָ�ӣ��ظ��ձ�������������ά�ֻ���ˮƽ״̬�� ��Ҳ��õ���δ�����ز�˰ת���ⷿ���棬����һЩ�����ͺ��н�������룬����ο����¡����ز�˰��ת�Ƹ���ͣ������쿪������ |

|

|

�ҹ��ķ�����IJ������ˣ��߷����ڸ��˸������ĭ�� �±����Է��ַ���������֧�������ֵ�ܴ�һ�߳��л�����30%���붼�������ˣ���������͵��ϰ��壬һ���������뽻�����ⶼ���ʼ��������ձ�������Ȧƽ������������Ϊ 20%��Զ�����ҹ���ϡ� �±������Է��֣�2006- 2016 ���ձ�������Ȧ�¾�������Ӳ����ԣ����������� 0.6%���ң�ͬʱ�� 2013-2017 ���ƽ������������Ϊ 20%���⻧���ѹ������� �������������۱�̫�Ͳ�����Ϊ�ҹ�������ˣ�������Ϊ�ҹ�����̫��ô���ˣ�Ҫ���ҹ�������ն����ͻᷢ�����۱��൱Ư���ˡ� �����DZ����뵱��н��ƥ�䣬���������Ƿ��⣬������ȥ�����Ͷ�����ʧ������Ӱ�쵱����ҵ/�������Ͷ���ƽ�⣬����Ӱ�����������ᷢչ������Ϊzf�����Ӳ����� ���ҷ�������Ͷ�����ʧ�£�������ͼ��٣�Ҳ�������������Ӱ����ӣ������������л���ֳ�ס�˿ڸ���������ҵת����ʧҲ�Dz��ɱ���ģ���Ծ��÷�չ��Ӱ�콫��ô�� |

|

|

|

|

|

|

|

|

��ʱ���գ������������������������룬�����Ƿ��ز�˰����ط�Ǯ���ӵģ���������ҩ�ɾ��ˣ� �ⷿ��ģ�Ŷ�������ȶ��Լ��Σ� ������о������ڵģ���һ��Ͳ��ʺ����ط�Ǯ���ӣ����������˿����仯���̣������г���ģ�϶��½��� �������û��ô����ı�ۣ����й��½������ı�����һ�����ϳ�ʶ����֧���ţ���������Ҳ����������ֻ��˵�����о�������λ�� 3��Զ����ı�ۣ�ӵ�������������ɣ�����������سɳ�������ӵ�д��ǻۣ� ��1�����ز����漯��ϲ�������kk���ƣ����������а����ʲô�˴����������а������Щ�����ز�����ķ��ز����漯�š��Ҽ���ǰ�Ϳ����Ǹ����ӣ�©���ٳ�����һ���ǵ�̯�������Ӳ�������С������� ����������ʲô����в�ȱ���ˣ�������Զ�ǣ���������������13���й����ۿ����µ��ģ�10�귿�۱��Ͳ��ߣ�15�궼����ߡ� ��2��վ��2010�꣬����Ҫ��Ū���������Ľ�����������֤�����ǣ������е㷢չ���۹⣬������ʱ�����ʡ�н��ˮƽ���������ж�δ�������ƻ����ǡ���������ô��˵��ʱ���ߣ���Ϊ������ı�ۣ����Բ�����ȷ˵ʱ�䡣�������ݻ�����¿���������졢Ӫ����ı�ۡ������ۣ����ͺ������������ֵ�����kk������������С���� 1. ����kk�����ۺܻ����������Բ���ı��˼ά�����������ݺ����ܹ�������Ҳ����ʵ���֤���Ǵ���ģ�13-15���й����ز����������еģ��ⲻ�������Ĵ��������Ĵ������ȫ�������ҹ��˿ڽṹ���Ͼ��ԣ�С�����˿����仯������������ 2. ���й��һ��Է�����淿�ز�˰���������̸֮��˰����ҵ��������ȫ��һ���ģ�������������֮�𡣲�����ˣ���Ҳ�������ҹ����ز������ľ��������Ϊ������۽�dz�С��С����Ұ���ֲ���С���ʹ��棬���ͻʵ۽��ͷ˼ά�� 3. �˶�ʤ�����ֹ۵���ǿ�Ц���ҹ��ijɹ���˳�ƶ�Ϊ����������ν���˶�ʤ�죬����Ҳ��˳�ƶ�Ϊ��ȡ�óɹ��ģ�ʲô���������۰�����˵�˵��� ����1�����Ա����Һ�ţ���ȶԱȣ���ѧ����˼ά�Ͳ���һ����Σ�����ʲôkk����һ�װ����ۺ���С�ף������ֿ��˴��嵳ûʲô������ �������С��������̡���ϵ���ֲ��壬ֻ��������ı�ۺ���С�ף��������������оݿ�ѧ������ȴ�����Լ����ᣬ��Щ�������ۡ�������ѧ��Ū��������Ⱥ�ڡ� ����2�����dz����ͳ�����KK���ֺ�˵�˵����£�ϲ�����찵�����ۣ����������Ķ����ģ���֪��kk�������۲�ֵһ�ᣬ�����ͳ�������Ҫ�Ƿ��ز�û�������Ѿ����ƣ����Ǽ��ˣ��ܹ����ƽ��̵��˲����ˣ�������god����ƭС�ס� �Լ����оͰ��ʲôkk���������������Ϊ��û���������ӣ�¿���������죡Ҳ��û����˼ά����������˼���ǻ۵��˲ŻẰ����� Ҫ����16�귿�����ǣ�����������13�����ҷ������ʶ���10��Ͷ��ˣ����Ӿ�������������������������彲�����������������ز����ơ�����������ݣ�û��������Ż������������ö����� �Ժ��ǿ�����kk�ģ�һ������Զ�룬Զ�뱿�����ܸ��õػ������ϣ�kk�����ӵĹ۵㣬���ǿ����ҵ�����ƪ�������£���ô�������ۣ��������˻�����֪���������������϶��Ǿ��ˣ� �ο���������¡�����pure����/�����֮����������Դkkndme���������С����֪���� 4���¹�֪�� Ŀǰ�ܶ����֮���Կ������ɵ���Ը���ӳԻ�Ҳ����������������ĸ���ԭ�����û�г��гɱ���Ҫ�����ӿ���ס�����гɱ��������ϵ������Ťת������DZ�������������ױ�����ס��������Ҫ���أ� ���ز�˰�ĸ��ֱ��Ŀ�IJ���Ϊ�˽����ۣ���ֱ��Ŀ����Ϊ�����ӵط��������롣 ������ҲҪ��ʶ��������˰��������ס������Ϊ����Ϊ����˰�������ͷ��ӵ���ֵ���ԣ��Լ����ͷ��ӵ�Ͷ�����ԣ��������ѷ����ijɸ��ʲ��� ����ͷ�����ʯ��Ʊ��7������Լ35����Ԫ��Ȼ���������˰�ֽ�˰12����Ԫ���ҹ��ġ������ǡ��أ� ���ز��ͽ����г�������֣�һ��û�з��ز�˰����һ��û���ʱ�����˰����������ȱʧ���ҹ����ز��ͽ����г��ǽ�����չ����Ҫ���ء� �ƶȲ���Ը��˻���̫�Ѻ��ˣ������ڸ���β���������ˣ�ȱ��������θС�Ϊ�����ʡ� ��������һ�ж���������ģ�����ȱʧ���ᡰ�����Ρ����������ڿ�����õ�һ�淢չ�� ��ͼ���ԣ�������һ��������ר�ã����淫Ȩ�������ͬ��ԣ�� |

|

|

|

|

|

|

|

|

�����ҿ���������д�ļ�ƪ���£���֪���ҹ������г���δ�������ˣ� 1�������ز�˰��ת�Ƹ���ͣ������쿪���� 2�����������������⡿һ����ⷿ�ز�˰��DZ�ڹ�ģ���� 3�������ذ����硿������תΪ����������Ӧ���쿪չ���ز�˰�Ե�"���� 4������11ǧ����ȷ�������ذ棩�����ز�˰�ĺ����Ϸ��ԡ����շ�ʽ��70���Ȩ�����Ӱ��ȹؼ������������� |

|

���Ǵ������������ˡ�������Ļ������﷿�ز��г��»����صij���ȥ��档 �Ե�����������Ǹ���������ȷ���ģ����Ǹ��ݷ��ز��г�������ʣ�ɶ�ȷ���ˣ���8���Ե�����������˳ɶ���ʣ������ൺ�����졢���ݡ�������֣�ݺͼ��ϻ������������귿�ز��г������»���ݵĶ��߳��У�Ҳ��һ����β¥��Ŀ���ر�������ൺ�����졢֣�ݡ������⼸���������������سɽ����ǹ����й��ۡ� ����˵�Ե���������죬2023�����سɽ���10������ʷ�µͣ���������ȥ��һ��Ҳ�����˼������أ������ֳ�һ�μ��й��ؽ��ɽ�һ�����ص�Ц���� ������1000�ڱ�������Ϊ��������ν�������ˡ�������ľ�ס������ʵ���ǰ����ط����ز��г�ȥ���������ط������IJ���������������1000��Ԫ���䵽8�����У�ƽ��һ������Ҳ��100����Ԫ���ʽ��ȣ�ʵ���������ޣ���������������ã�ϣ��ͨ�������ɹ�������乺�� ������Ϊ�������120��Ԫ�Ĺ�����ȣ�Ŀǰ�����췿�۾�����15000Ԫ/�O�����Թ���80��ƽ�ķ��ݣ�Ҳ�������������µij���ɽ������������12�·��г���������������30����ƽ�ף������г����г���25���Ĺ����������ͨ����������80���ס���ɹ������������г��ijɽ��Ļ��ѶȻ���ͦ��ġ� �������Ϊ�����������ˡ�������ľ�ס����Ļ����Բ�ȡ���������÷����أ���ô��������÷��ijɱ��ͽ����ǽ����ɱ���װ�ɱ��ˣ�ÿƽ����ô�����ᳬ��4000Ԫ����ô120��Ԫ�����ṩ300��ƽ�������÷�������������������������ˡ�������ľ�ס���� |

|

|

|

|

��1000�ڽ���������ӣ��ö�������ȥ�ѷ��ӽ��£����ö������Ӱѷ������ȥ������1000�ڻ���Ҫ�����������ķ���� |

|

�ܶ��˲�ϲ����KK���ˣ�KK��ȻԤ�ⲻ��100%��ȷ��������ʮ����ǰ���ܻ���Ԥ�����������Ҫ��������Ǻ�ǿ�ˣ������Ƕ���Ԥ�������ǵ㲿�ֱ��˶��ŷ������̣�Ҳ��֤����Ԥ���Ӱ������������ȷ�ԣ������Ǹ����Ԥ����̶ֳ�ʵ�����ס� �����Ѿ���չ���˴������Ͷ�չ����̣����ܺ�����������Ŀ�ģ��ٴκ�KK��Ԥ����һ�������ԣ��ش�Ŀ�ͷ����Ӧ���¾�һ����λǰ���� ��ʵ���ز��г��γ�����һЩ���ܹ�ʣ������ҵ�أ�Ŀǰ��Ȼ�ڹ�����������룬�������Ѳ�ȴ����⡣ �۵�˵�ز��г�Ŀǰ�Ĺ�����������ҵ���в�ͬ������ҵ�ܶ���Ʒ�۸���ֻ�Ǻܶ���Ϊ��ȷ�����ϵ��ֽ��㹻�࣬��˽����˽�����ʳ�ĽΣ���������Լ������Ŀ����Ӧ��DZ�ڵķ��գ�����ʧҵ����н...... ���仰˵����ҵ�ܶ���Ʒ����û���⣬Ҳ�����ڴ�ͳ�����Ͽ��ա����գ�����¥��Ŀǰ�DZ����������˿��գ���Ȼ¥�б�����Ҳ��˳���ſ��ղ�������ҵ����ҵ�ȡ� ��ô��ͬ�㵽�����кβ�ͬ�أ�����ٷ�����ר���ʽ��������幺������ô����һ�ɾ��Բ��ɺ��ӵ�������ǿ����С��������ṩ��������˵���ܲ��䵫���ٹ�������������ҵ��ʵ�ֵġ� ���һ����˿��������������Ϊ50�ڣ����Dz���Ϊ300�ڣ���ô���ܾͻ�����������۸�����ȵף����ھ��൱���и���˿��ר���ʽ���������ڹ���˿������Ȼ������300�ڣ��������������۵�ֻ��50�ڣ���ס��˿���ļ۸� ����㿴�������������ͻᷢ��Ϊʲô����Ҫ��ô��...... �ܶ��˿��ܻ�˵��"�������۵��Ȼ��죬�Ҹо���Щ���ҵ������ңԶ���о�û��ʲôӰ�����������Ҳͦ��������"�����Ҿͱ���һ���ҵĹ۵㣬Ϊ��Ϊ��Ӧ�ô�ʱ�Ƴ����������ߣ�����Ӧ���������۽�һ���µ������Իָ��ҹ������Ѻ�������ˮƽ�����������Ͷ�ˣ�����ֱ�Ӵ�����ط�������....... |

|

|

| [�ղر���] �����ر��ġ� |

| ��һƪ���� ��һƪ���� �鿴�������� |

|

|

|

| ��Ʊ�ǵ�ʵʱͳ�� ��ͣ��ѡ�� ��ʱͼѡ�� ��ͣ��ѡ�� K��ͼѡ�� �ɽ���ѡ�� ����ѡ�� ������ѡ�� �������� �������� ���� MACDָ�� KDJָ�� BOLLָ�� RSIָ�� ���ɻ���֪ʶ ���ɹ��� |

| ��վ��ϵ: qq:121756557 email:121756557@qq.com ����ƻ� |