《价值投资实战手册》这本书在一个月之前借着网络书店打折入手的,作者是曾经著名的*,因为某种原因,现已退出**。这对于孜孜不倦的淘友们确实是一大遗憾,对于**以用户为内容输出的辩论生态则略感清凉,对于唐朝本人来说则更像是退出了历史大舞台而隐藏于民间。但值得庆幸的是,他*。对于唐朝本人,我未曾谋过其一次面,甚至连一句话都没有说过,但却受益于他深入浅出的公司分析以及多角度的切入事物的底层思维而被他深深吸引。

#价值投资能否东方红#

在1996年巴菲特致股东的信中,巴菲特提出了两个比较著名的操作准则, 投资要成功,你不需要明白Beta、有效市场、现代投资组合、期权定价以及新兴市场等知识,事实上大家不用懂这些反而会更好,当然,我的这种看法在大部分的商学院并不流行,在那里,与金融有关的课程早已被上述这些东西所主导,然而以我个人的观点,研读投资的学生只需要学两门课即可,一是如何去评估一项生意的价值,二是如何看待市场价格的波动。

本书的整体架构就是在教我们如何学习这两门课,并将其运用于实践,全书共分为三章,分别为正确面对股价波动、如何估算内在价值、企业案例分析,前两章构成一套逻辑清晰可直接应用于实战的理论框架,让价值投资者从内心深处明了获利背后的逻辑及所需要的条件,并摆脱股价波动所带来的心理波动。第三章则是将前两章的理论应用于目标企业的理解。

这本书也是我断断续续读完的,通读完有一种直观的感觉就是晦涩难懂、不易理解,因为书里面有很多作者经过20多年穿越时空思考的智慧结晶,经自身内化后形成的所独有的见解,需慢慢品读方能有所醒悟,这也是我文题慢慢感悟的原因。

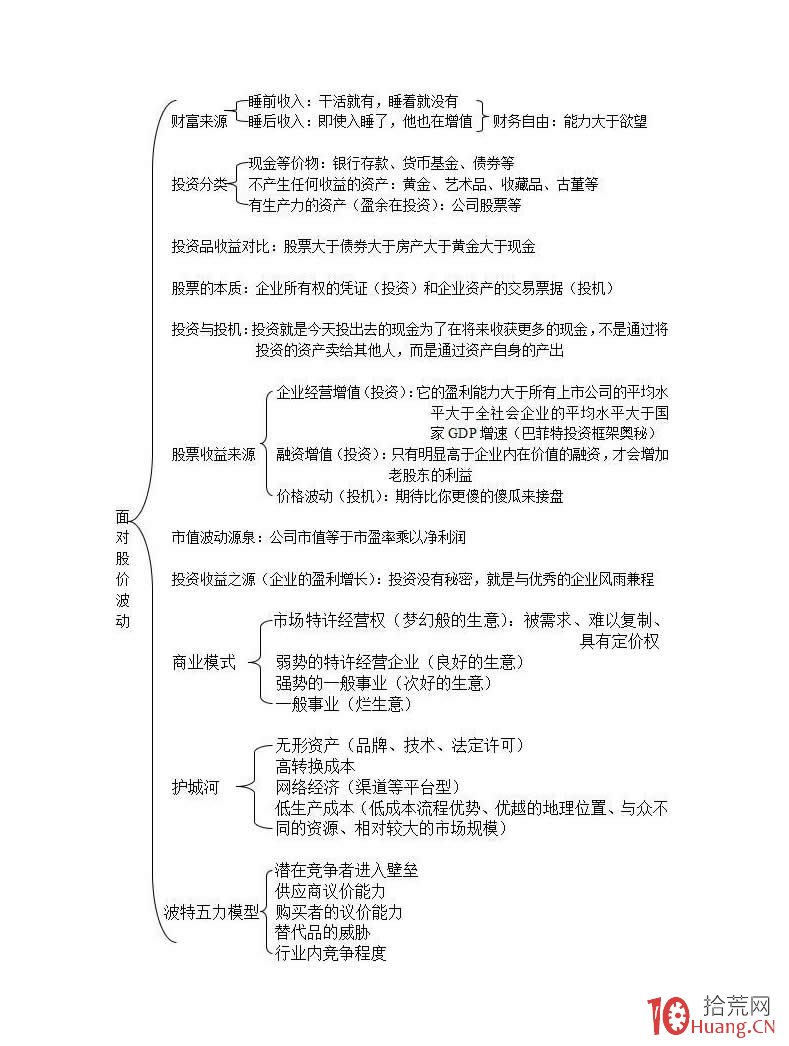

第一章正确面对股价波动告诉我们,市场中90%的投资者不是死于公司基本面波动,而是死于市场波动所带来的心理波动。投资者可以把市场价格波动想象成一位和善可亲的市场先生的报价,他还是你的生意合伙人,每天从不缺席地出现在你身边,不时会报出一个价格,要么是想买下你手中的生意权益,要么是想把他自己的权益卖给你。

即使你们所共同拥有的生意具有稳定的经济特质,市场先生每天还是会固定地给出不同的报价,遗憾的是,这个可怜的家伙有一个毛病,那就是他的情绪很不稳定,当他高兴时,往往只会看到影响生意的那些好的因素,每当这时,他就会给出一个很高的报价,因为他害怕你会把他手中的权益买走而剥夺他即将到手的收入,当他沮丧时,在他的眼里,无论是生意还是整个世界,就会变得黯淡无光,看不到任何希望,这时他就会给出一个非常低的报价,因为他害怕你会把他手中的权益出售给他。

市场先生还有一个很可爱的特点,他不在乎被别人冷落,如果今天他提出的报价不被接受,第二天他会重新上门给出一个新的报价,是否与市场先生交易,选择权完全在你的手中,基于此,我们可以说,他的行为越是焦躁不安,对于我们越是有利。

忽略你不应该知道的,寻找能指导你投资决策的,在万变中寻找不变。别愁傻子,瞅地,关注地的产出。投资者真正要关注的是企业真实盈利的增长,只要它是增长的,股价的波动,只是给你送钱多少的区别,其在《投资无需“接盘侠”》这一篇中,以一家经营上很赚钱的企业(泸州老窖)为极端(因为资本是逐利的,低估到一定程度,一定会有其他资本参与抢购,抬高股价,降低回报,这是不以人的意志为转移的经济规律)举例,即使它的股价就是不涨甚至一直跌,完全没有“接盘侠”接手,仅靠分红再投入,使得最后泸州老窖完全成为你100%持股的全资子公司,每年数十亿的利润都是你的,不存在所谓分红多少的问题,至于市值还是留给专家们去估算吧。

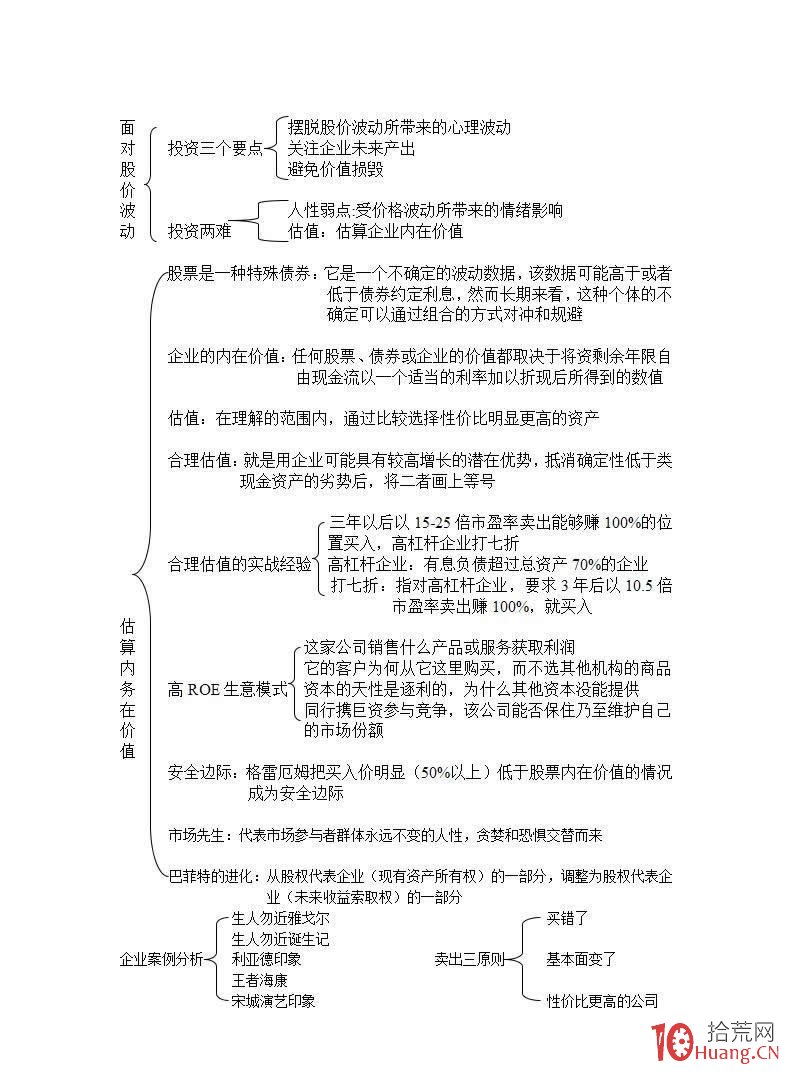

第二章如何估算内在价值给我的禁锢思想带来了3点冲击,一是巴菲特的进化过程(从猩猩进化到人类)的讲解则是非常的细腻而精彩,读来有一种非常过瘾的感觉,在享受阅读的过程中,自然也少不了个人思维的大跃进,巴菲特的进化主要体现在对格雷厄姆的股权代表企业的一部分原则做了细微调整;从股权代表企业(现有资产所有权)的一部分调整为股权代表企业(未来收益索取权)的一部分,一旦将思路调整为股权代表企业(未来收益索取权)的一部分,企业今天账面拥有多少资产,就没有那么重要了,重要的是企业靠什么赚钱,今后能赚多少钱,其中多少钱可以拿来供股东分配?思考的重心自然也从现在拥有转向未来盈利。

二是作者从更高的维度定义了估值,就是在自己理解的范围内,通过比较选择性价比明显更高的资产,何为明显较高,巴菲特有过清楚的解释 ,如果国债收益率为2%,那么收益率低于4%的企业我们是不会投的,这句话同样脱胎于格雷厄姆“股票买点为收益率高于无风险收益率的两倍的研究结果”,作者的理解是,估值是区间,而且可能会错,所以若没有一倍以上的空间,就算不上明显,没有明显空间就保持原样,6%、7%的预期收益率,不足以吸引投资者从5%收益率的产品上转换,预期收益率10%以上的产品,才构成转换的吸引力,从这一更高的维度来定义,可以延伸出,买入和持有其实面向的是同一个问题,也就是一回事。

三是作者将实战中的估值简化为一句话“三年后(翻倍所需时限)以15到25倍市盈率(十年期国债收益率的倒数来确定合理估值)卖出能够赚100%(获得的收益)的位置就可以买入,高杠杆企业打七折,高杠杆企业是指有息负债超过总资产70%的企业。打七折,指对高杠杆企业,要求三年后以10.5倍市盈率卖出能赚100%时,才考虑买入。当合理估值(合理市盈率)乘以三年后净利润(当前净利润根据未来三年可能的利润增速算得三年后的净利润)所得3年后合理内在价值(没考虑折现率)是当前市值的100%时即可买入。当然这一理念的基础仍是企业的内在价值为一家企业在其剩余时间所能产生自由现金流的折现值。在这种简化的估值法中,净利润替代自由现金流有三大前提,一是利润是否为真?该企业挣得钱是真金白银么?如果赚的是假钱,显然不能拿来和类现金资产真金白银的利息收入画上等号。二是企业的商业模式及企业的护城河是否又宽又深足以保持企业所产生的自由现金流增速不减且持续的时限不断延长。三是企业维持目前的盈利能力,是否需要大额的资本再投入,如果需要大额投入,那么就不能将净利润直接和类现金资产产生的利息收入画上等号,需要我们调整净利润的数据。

第三章企业分析案例,此章我并没有精读,因为大部分内容早已在唐书房品味过1-2遍,虽然大部分具体的内容早已记忆不清,但是作者通过多角度切入事物的本质进行底层思维的探索这一杀手锏则深深的印入我的脑海,无形之中,对我今后对一个未知的企业该如何切入产生了莫大的帮助,在这里,让我知道了,财务并不是分析企业的全部,但当你毫无头绪的时候,财务的动态变化却是我快速切入分析企业不可或缺的一个点。在此,特感谢作者的无私分享以及庆幸自己能从中获得些许教益。天天财富(360Lib)炒股,你的股票专家

|