陆股通机制给A股市场带来的“北上资金”是近些年A股市场的主要增量资金所在。

北上资金可被视为A股市场中的“聪明钱”。尽管北上资金在整个A股市场中的占比还比较小,但它对A股股价走势有明显领先性,并且在过去3年中取得了显著的超额收益。无论是在行业内选股、还是在行业筛选层面上,北上资金的动向都值得投资者关注。

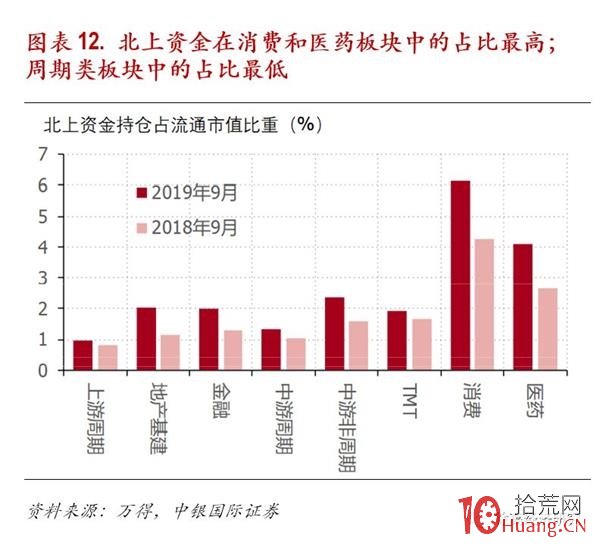

从风格来看,北上资金持股更偏向于沪深300这样的大盘股。而从行业来看,北上资金最偏好消费与医药股,而对上游周期股兴趣不大。

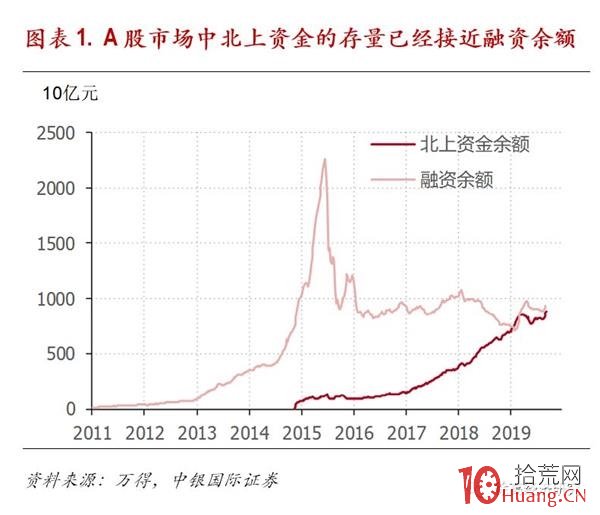

陆股通北上资金在A股市场中的占比已提升至不可忽视的程度。陆股通是沪股通和深股通的合称。通过陆股通机制,外资可以在港交所直接买卖上交所和深交所的股票。经由港交所购买国内股票的外资叫做“北上资金”。在我国资本市场加大开放的大背景下,外资对我国A股股票的兴趣也逐步提升。目前,A股市场中的北上资金余额已经接近9千亿元,非常接近A股市场中融资余额的存量规模。由于其规模在近3年持续上升,北上资金已经成为A股市场重要增量资金来源,它对A股市场的影响已经上升到了不可忽视的程度。(图表 1)

北上资金的换手率明显低于融资余额。由北上资金日度买入额与北上资金余额之比,可以间接推知北上资金的换手率高低。类似地,也可以计算融资买入额与融资余额之比,来间接观察融资的换手率。二者相比,北上资金换手率明显低于融资余额。(图表 2)

北上资金在A股买入额中的占比大概只有融资占比的一半。由于换手率明显低于融资,所以尽管北上资金的存量规模已经与融资余额相当,但北上资金在A股整个市场的买入额中占比只有约5%,大约只有融资余额占比的一半。(图表 3)

北上资金存量的变化对A股股指走势有明显领先性。北上资金虽然交易不像融资那么频繁,在A股市场买入额中的占比也小于后者,但北上资金却对A股股价变化有着融资所不具备的预见性。2015年至今,北上资金存量的季度变化率对沪深300指数季度变化率有清晰的领先性。唯一的明显例外发生在2018年5月——当时陆股通额度扩大到了原来的4倍,从而引发了北上资金的大幅流入,但沪深300指数并没有随之上扬。如果将额度扩大这段时间给排除掉,北上资金对A股股指的预见性很明显。从领先市场的意义上来说,北上资金可被视为A股市场中的“聪明钱”。(图表 4)

A股融资余额只是A股股指的跟随者。北上资金对A股市场的领先性是融资所不具备的。A股市场融资产生的交易量虽然远大于北上资金交易量,但融资余额的变化反倒是滞后于股价指数的变动。融资余额应该算成是“追涨杀跌”的市场跟随者,肯定不能算是市场中的“聪明钱”。(图表 5)

过去3年,北上资金在A股市场中获得了显著的超额收益。为了计算北上资金在A股市场中的持股收益,我们编制了北上资金的收益指数。这个指数反映了北上资金持有股票的加权平均涨幅(北上资金持股的数据每日更新)。从2017年1月到2019年8月,北上资金的累计持股收益率达到了惊人的72%。而在同期,万得全A指数的累计涨幅是-6%,沪深300全收益指数(包含了股息收益)的累计涨幅不过20%。就连常见指数中跑得最好的上证50全收益指数,其这段时间的累积收益也不过33%。很显然,北上资金对A股股价走势的高预见性转化成了北上资金的高收益。从持股收益来看,北上资金“聪明钱”的称号是名副其实的。(图表 6)

北上资金在绝大多数行业都取得了超额收益,并且在餐饮旅游与食品饮料两个行业中的收益最为突出。在从2017年1月到2019年8月这差不多3年时间里,北上资金在中信29个一级行业中的28个都取得了超越行业指数累积涨幅的累积持股收益率,仅在通信行业微幅跑输行业指数。在餐饮旅游与食品饮料两个行业中个,北上资金取得了最高的累积收益率,累积收益率接近200%。(图表 7)

一般而言,在北上资金占较高的行业中,北上资金所取得的超额收益率较高。通过北上资金在行业中的资金余额与行业流通市值的比例,可以看出北上资金在不同行业中的占比情况。2019年8月末,北上资金在家电行业中的占比最高,接近10%。北上资金在餐饮旅游与食品饮料两个行业中的占比也较高。可以发现,北上资金占比越高的行业,北上资金所取得的超额收益率也倾向于越高(家电是个明显的例外)。二者之间的相关性究竟是什么原因造成的还需研究,但从中至少能得出这么一个结论:在北上资金占比越高的行业中,北上资金的动向越值得关注。(图表 8)

北上资金流入的行业分布与行业指数涨幅之间正相关。北上资金除了在各个行业中普遍取得了超额收益,其流入的行业分布对行业筛选也有参考意义。在最近两年中,北上资金行业的流入增速与行业指数涨幅之间有虽然不很强,但较为稳定的正相关关系。将北上资金流入的行业分布纳入考虑,应该可以提升投资时行业筛选的准确度。(图表 9)

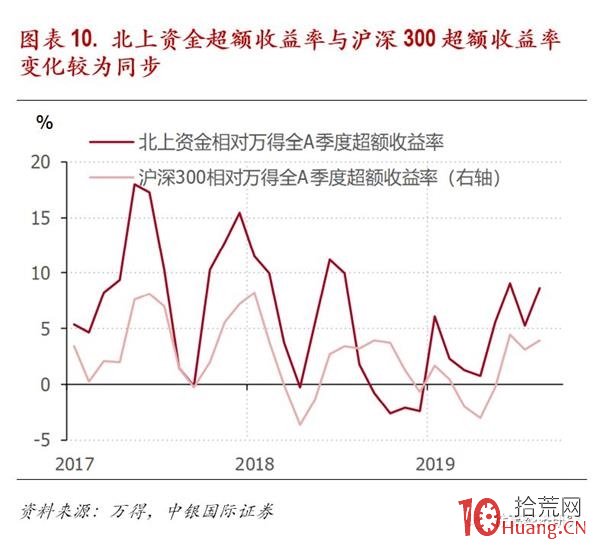

北上资金超额收益率的变化与沪深300指数超额收益率变化走势同步。将北上资金的超额收益率走势与A股各个主要指数的超额收益率走势做对比,可以发现在北上资金与沪深300指数之间,有最为同步的超额收益率走势。从这个相近性可以看出,北上资金的持股风格偏向于沪深300这样的大盘股。(图表 10)

北上资金在深市主板中占比最高,创业板中占比最低。在沪深两市中,北上资金持仓占市值的比重差不多。不过在深市的不同板块中,北上资金的占比却有明显差异。在深市主板中,北上资金的占比最高,比例超过了在沪市与深市中的占比。而在创业板中,北上资金的占比却明显偏低。不过在过去1年中,北上资金在创业板中占比提升的幅度在各个板块中是最高的。(图表 11)

北上资金最偏好消费和医药股,对上游周期股兴趣偏低。北上资金对不同行业股票的偏好度有明显差异。我们将A股中信29个一级行业加总成了八大行业,分别为上游周期(包含煤炭、有色、钢铁),地产基建(地产、建筑、建材),金融(银行、非银),中游周期(石化、化工、机械、汽车),中游非周期(公共事业、电力设备、军工、交运),TMT(电子、通信、计算机、传媒),消费(轻工、商贸、餐饮、家电、纺织服装、食品饮料、农业)以及医药。在这八大行业中,北上资金在消费和医药中的占比明显高于其他六大行业。而在上游周期行业中,北上资金的占比最低。(图表 12)

|