| |

|

|

| 首页 淘股吧 股票涨跌实时统计 涨停板选股 股票入门 股票书籍 股票问答 分时图选股 跌停板选股 K线图选股 成交量选股 [平安银行] |

| 股市论谈 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 商业财经 科技知识 汽车百科 工程技术 自然科学 家居生活 设计艺术 财经视频 游戏-- |

| 天天财汇 -> 炒股基础知识 -> 如何看待高杠杆公司财务报表(图解) -> 正文阅读 |

|

|

[炒股基础知识]如何看待高杠杆公司财务报表(图解) |

| [收藏本文] 【下载本文】 |

|

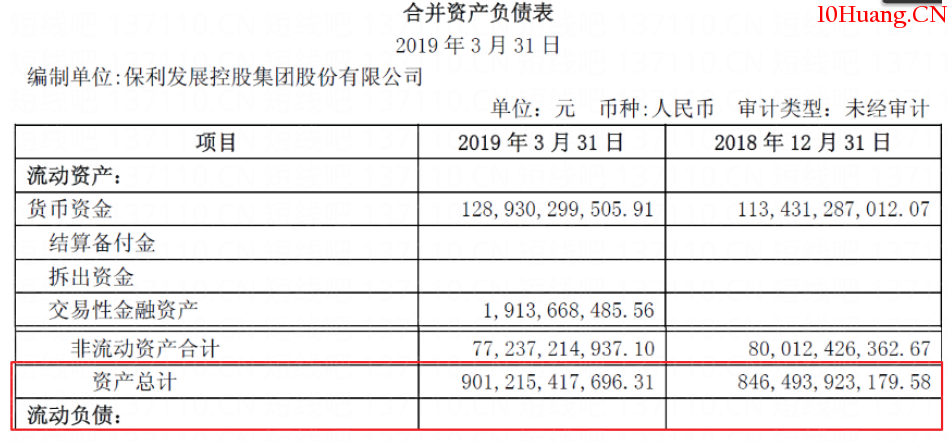

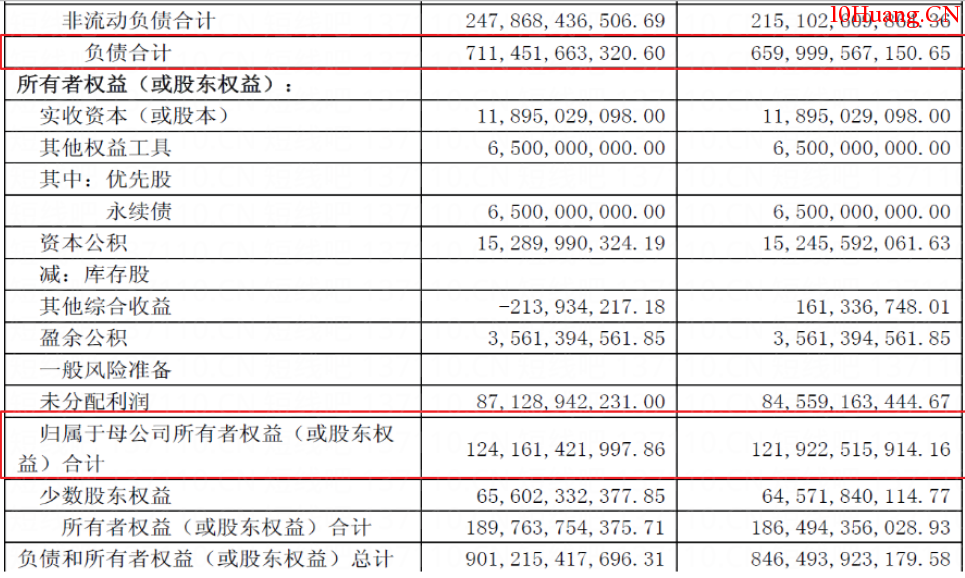

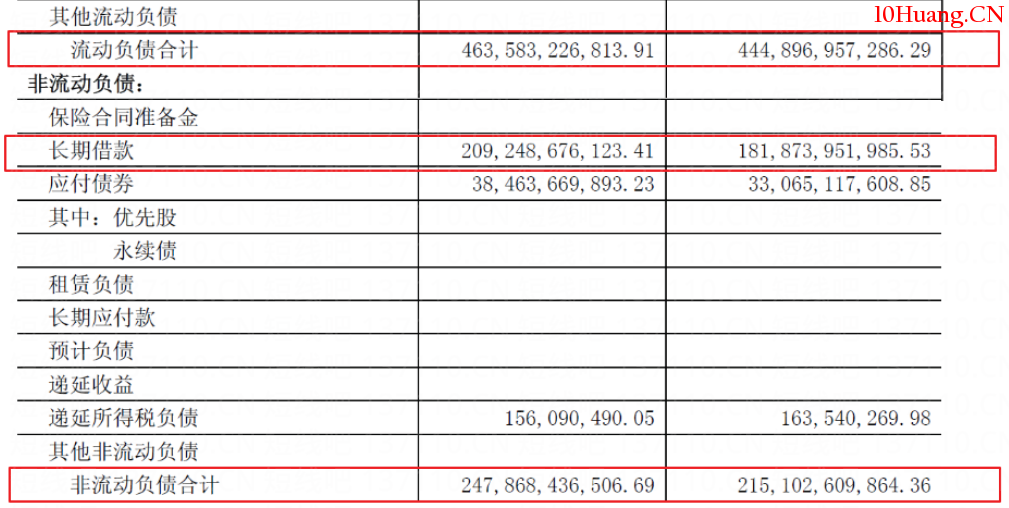

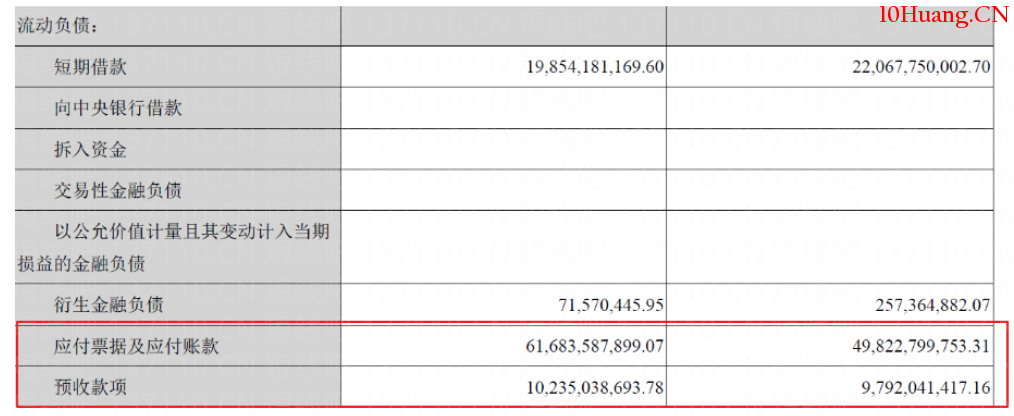

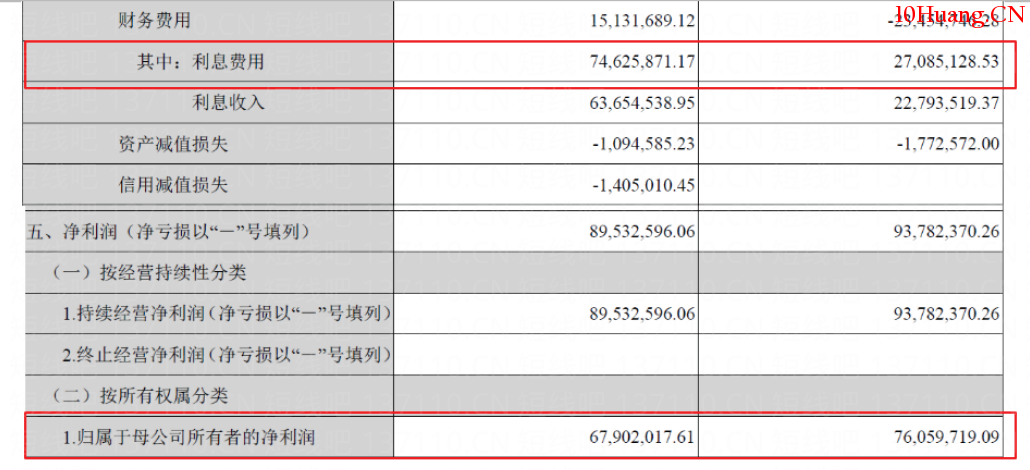

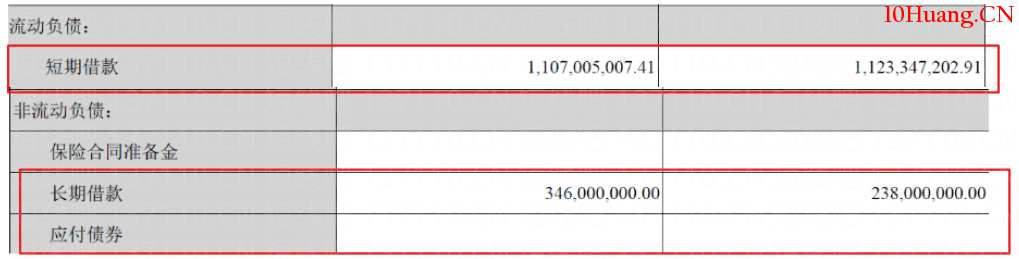

前面的三期财报课堂教学中,我们为大家详细分享了ROE的重要性,由此衍生出了高净利型、高周转型以及高杠杆型三类公司。前面我们已为大家分享了高净利型和高周转型公司的财报重点,今天我们将走进高杠杆型的公司,看看它们的点以及该如何分析它们的财报。 高杠杆型公司,依靠什么盈利? 所谓高杠杆型公司,按照我们的定义,指的是权益乘数大于2的上市公司,即总资产除以股东权益大于2的上市公司。而总资产=负债+股东权益,因此等式可变为(负债+股东权益)/股东权益>2,打开括号变为负债/股东权益+1>2得出负债股东权益>1,即负债大于股东权益的公司就是高杠杆型公司。 这样的公司有什么特征呢?我们还是回到生活面上来理解,常常我们可以听到哪个大明星或者上市公司老板身家过亿这个身家指的是他的总资产。但这上亿的资产中可能包含了他抵押给银行股权所换来的现金6000万元,如果股价连续大跌导致抵押的股权大幅贬值,他就不得不用现金去偿还欠银行的钱。所以表明上看他可能有1亿的资产,但因为有6000万元那是负债,实际能够自由支配的钱其实只有4000万而已,这4000万就称为净资产,而对于一家公司而言又称为股东权益。也就是说,高杠杆型公司的负债比股东所拥有的净资产还要多,而负债本身是把双刃剑,利用得好用别人的钱来取得更多盈利自然是好事;可一旦负债还不上了,对公司的经营而言也会非常危险!因此对高杠杆型公司的财务分析,我们需要着看它利用负债获取利润的能力,以及负债能否偿还的安全性 一般而言,上市公司中属于高杠杆型的主要由下列三类 1、行业本身的特性需要维持高杠杆 A股市场中最常见的高杠杆型公司就是银行、证券、保险以及地产这四大行业了,因为它们本身就是通过将借来的钱投资出去,从而赚取投资收益与利息支出间的价差收益。比如银行业,通过吸引居民的储蓄来筹集本金,然后再将这些钱贷款合需要它们的公司或个人。而市场中的贷款利率总是大于存款利率,银行便从中累积源源不断的利润。 2、通过拼杀,形成寡头垄断的上市公司 高杠杆企业的第二种情形,便是通过残酷的拼杀之后,最终形成寡头垄断的上市公司。因为形成了垄断,所以上下游都抢着跟它们做生意,它们便可以通过占用上下游的资金来持续扩大它们的生产能力。更为关键的是,这种占款是不需要支付任何利息的,所以对公司而言属于非常有利的无息负债。在A股市场中,类似美的集团、格力电器、上汽集团等就是这样的高杠杆公司,在实际分析时,我们需重点看公司占用上下游资金能力的变动情况 3、强行高杠杆,但经营已经很糟糕的上市公司 高杠杆可以带来高ROE,但如果在高杠杆的背景下公司却无法更进一步,反而出现了衰退的情形,那么反而会有吞噬掉公司的风险!比如去年爆雷的长城影视,资产负债率超过80%,可是营收和净利润连年衰退,最终因为还不上钱,导致公司的股权遭到冻结! 高杠杆型公司中,有寡头垄断的大白马,也有随时会引爆的大地雷,我们该如何通过财报来区分它们呢? 高杠杆型公司的财报分析重点 1.分析公司的总资产、总负债及股东权益的变动情况 既然代表杠杆率的权益乘数,是通过总资产和股东权益的比值来计算的,因此我们首先来看看公司这几个关键指标的变动情况。在合并资产负债表中我们可以看到相关数据,其中总资产对应资产总计的数字,总负债对应负债合计的数字,而用东权益则对应“归属于母公司所有者权益合计”(注意:在资产负债表中还有一个所有者权益合计,它等于归母所有者权+少数股东权益,可我们作为投资人并不是少数股东,因此看合计值不如看与我们投资人关系更紧密的前者)例:保利地产2019Q1的资产、负债及股东权益变动  步骤1:在资产负债表中往下拉,在“非流动资产合计”及“流动负债" 中间能看到“资产总计"。可以看到公司2019年Q1的资产合计为9012.15亿元,而2018年Q4资产合计为8464.94亿元,总资产增速=9012.15/8464.94-1-6.46%  步骤2:负债合计在非流动负债合计和所有者权益之间,2019Q1为7114.52亿元, 201804为6599.99亿元,对应负债增速=(7114.52/6599.99)-1-7.80%;归属于母公司所有者权益合计在未分配利润和少数股东权益之间,2019Q1为1241.61亿元,2018Q4为1219.23亿元,对应权益增速=(1241.61/1219.23)-1-1.84%。从资产负债表中,我们可以读出公司的资产及负债的变动情况,计算公式为:总资产增速=本季资产总计/上季资产总计-1;总负债增速=本季负债总计/上季负债总计-1;归属于母公司所有者权益合计=本季所有者权益/上季所有者权益-1;通过计算,我们可以看到保利地产2019年一季度的总资产同比增长6.46%,负债同比增长7.80%,而权益仅仅小幅增长1.84%,也就是说总资产的增加大部分来自于负债的增加,因此接下来我们就要看看负债端到底发生了什么变化:  步骤3.计算流动负债和非流动负债的同比变动:流动负债增速=4635.83/4448.97-1-4.20%;非流动负债增速=2478.63/2151.03-1=15.23%,看来是非流动负债出了问题非流动负债中占比最大的长期借款增速=2092.49/1818.74-1-15.05%,所以负债快速增长的原因来自于“长期借款"的增加。 既然是负债端有疑虑,那我们来看看具体是哪项负债的增速较快。先比较一下流动负债和非流动负债的增速,可以看到非流动负债的增速高达15%,而流动负债的增速仅仅只有4.2%,说明公司在非流动负债领域增速较快。再看看上面,非流动负债中数额最大的是长期借款,其增速为15%,所以负债的快速增长,主要来自于长期借款的增加。而长期借款属于需要支付利息的负债,那么我们就得看看公司借了这么多钱,是否有回报。 保利地产2019年-季度营收同比增长12.51%,净利润同比增长22.51%,而负债增速为7.80%,可以看到负债规模的增加确实带来了营收和净利润的更快增长,对公司的经营产生了正向作用! 2.检视公司的有息负债和无息负债占比 上文我们提到,对于像格力电器和上汽集团这样的公司,看起来负债很高,但实际上公司的负债中有相当一部分比例属于不需要支付利息的无息负债,靠的是占有上下游客户的钱。显然,对于一家高杠杆型公司而言,无息负债占比越高,就越有优势。 那么无息负债和有息负债如何计算呢?无息负债-应付票据及应付账款+预收款项,这两个数据在资产负债表中的流动负债里有;而有息负债-短期借款+长期借款+应付债券,它们在资产负债表中的非流动负债里。除此之外的负债额一般较少,而且也不好明确归类,因此不参与计算。 我们可以通过公式无息负债/负债总计,来衡量一家公司的无息负债占比,并追踪其变动,以此来探究这家公司的上下游掌控能力是否足够出色! 例.格力电器  公司2019Q1的应付票据及账款为616.84亿元,2018Q4为498.23亿元;2019Q1的预收款项为102.35亿元,2018Q4为97.92亿元从格力电器的资产负债表中(见上图),我们可以看到公司2019年一季度的应付票据及账款为616.84亿元,预收款项为102.35亿元,合计无息负债-616.84+102.35-719.19亿元,而2018年四季度的应付票据及账款为498.23亿元,预收款项为97.92亿元,合计无息负债-498.23+97.92-596.15亿元。与上季度相比,今年的无息负债增加了719.19-596.15-123.04亿元,增速为719.19/596.15-1-20.6%。2019年Q1公司的总负债为1684.91亿元,则无息负债占比-719.19/1684.91-42.7%,而2018年Q4公司的总负债为1585.19亿元,当季的无息负债占比-596.15/1585.19-37.6%,今年的无息负债占比迅速增加,公司占款能力进一步提升! 3.检视公司的利息费用和借款利率是否太高 对于像格力电器这样无息负债占比高的公司,基本不用担心借款所需要支付的利息会吞噬掉公司的盈利。但对于有息负债高,却又经营不善的公司而言,高额的负债将相当危险。所以我们需要一些指标来评估公司借钱经营到底是好是坏,其中一个关键指标便是利息费用占净利润的比值。试想,一家公司如果支付给银行的利息费用比公司一年赚到的钱都要多,这就意味着公司已经沦为替银行打工的工具了,这是非常危险的一件事情!一般来说,若这个比例高于50%,意味着公司经营情况不太理想,若高于100%则相当危险。 另外一个方法,便是计算公司的借款利率大致是多少,然后与公司的净利率来进行比较。如果公司的借款利率高于净利率或者非常接近,意味着公司借钱取得的利润还不如不借钱来得多,这表明公司的经营本身大有问题! 怎么样反映公司的借款利率呢?借款利率=利息费用/有息负债*(4/n),其中n为第几季度的业绩报告。比如一季报的借款利率=-季度利息费用/有息负债*(4/1)=利息费用/有息负债*4,全年的借款利率-全年利息费用/有息负债 *(4/4)=全年利息费用/有息负债。 其中,有息负债=短期借款+长期借款+应付债券,上述三个数据均在公司的合并资产负债表里可以找到。通常全年借款利率低于8%,同时低于净利率时,属于比较安全的范围 例:德赛电池的利息费用及借款利率检视  公司2019Q1的利息费用为0.75亿元,而2018Q1仅0.27亿元,利息费用同比大增!同时公司的一季度净利润仅0.68亿元,低于利息费用,经营情况很差,危险!天天财富(360Lib),专注短线技术技巧进阶。 在德赛电池的合并利润表中,我们可以看到公司今年一季度的利息费用高达0.75亿元,与去年同期相比大幅增长。与此同时,公司今年一季度的净利润仅仅只有0.68亿元,利息费用与净利润的比值=0.75/0.68-1.1,利息费用高于净利润,相当危险!  有息负债=短期借款+长期借款+应付债券=11.07+3.46=14.53亿元借款利率=利息费用/有息负债*(4/1)=0.75/14.53*4=20.6% 而公司净利率只有3%,典型为银行打工的公司,危险! 再来看看公司的借款利率,截止到一季度的有息负债之后为14.53亿元,而利息费用高达0.75亿元,换算成全年的利息费用高达20.6%,这表明公司的信用已经基本破产,不得不靠借高利息的贷款来维持周转,再对比公司的净利率仅仅只有3%,真是相当危险呀! 作业:如果您手中或者感兴趣的公司中,有属于高杠杆型的(金融股除外,分析方式与传统公司不同),请用上述方式尝试分析公司在2018年全年及2019年一季度的财报如何,以及是否潜藏着危机哦,给出相应的结论哦!这次作业可能难度比较大,不用着急,有很多时间可以完成的!有任何问题可以随时提问。时间关系,明天我会更新一个具体的分析案例,并对相关指标进行补充。 |

|

|

| [收藏本文] 【下载本文】 |

| 炒股基础知识 最新文章 |

| 通达信“发现”功能板块的基本面选股技巧( |

| 细致的财务指标哪里找? |

| 已经涨了50%,你还敢买吗?(漫画图解) |

| 适合大多数人的投资:定投指数基金(漫画图 |

| 市场热不热?哪个板块热?哪个板块凉?一张 |

| 超简单的估值法!一眼望来,高(估)低(估 |

| 如何判断和理解大资金建仓? |

| 想买在大涨时?手把手教你如何潜伏做年报高 |

| 到底该怎样系统的分析一家公司(图解) |

| 价值投资的多种形式! |

| 上一篇文章 下一篇文章 查看所有文章 |

|

|

|

| 股票涨跌实时统计 涨停板选股 分时图选股 跌停板选股 K线图选股 成交量选股 均线选股 趋势线选股 筹码理论 波浪理论 缠论 MACD指标 KDJ指标 BOLL指标 RSI指标 炒股基础知识 炒股故事 |

| 网站联系: qq:121756557 email:121756557@qq.com 天天财汇 |